次级车贷商Tricolor的破产揭示了美国K型经济和底层人民的悲催

总结:

Tricolor的ABS似乎存在全方位的欺诈,大约70,000笔活跃的Tricolor贷款中约40%——这些贷款被用作银行仓库信贷额度以及资产支持证券化的抵押品——包含与至少另一笔贷款相同的属性,包括车辆识别号码

2020年以来的宽松金融环境可能让银行等资金提供方追求收益率而放松了警惕

但是美国底层无金融资产的人民是真实悲催

宏观的消费数据掩盖了haves 和have nots阶层的巨大差异,Tricolor有可能是次贷债务矿井中的金丝雀

消费Lending Tech公司股价堪忧,银行作为信贷资产的买方可能正在全方位调查次级贷(subprime)、现金贷(payday loan)这些底层资产的健康度

Buy Now Pay Later 也有受牵连的可能,主要信贷提供方的银行可能会收紧

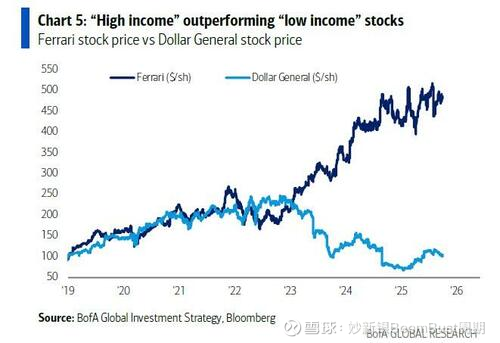

先来感受下富人的法拉利和穷人的Dollar General股价表现

Tricolor业务简介

次贷汽车贷款公司Tricolor Holdings九月中申请第7章破产,让投资者和债权人措手不及。这家总部位于德克萨斯州的公司专门为没有信用记录或社会保障号码的汽车买家提供贷款,包括西南部的无证移民。其业务在拜登时代移民激增和汽车价格上涨的背景下快速发展。

该公司通过从银行获得信贷额度来发放贷款。然后,它将这些贷款打包成资产支持证券(ABS)出售给投资者。Tricolor的债权人包括第五第三银行、摩根大通和巴克莱,这些机构可能面临损失。

同样,那些购买其打包汽车贷款的投资者也将遭受损失,包括太平洋投资管理公司和AllianceBernstein。该公司今年6月发行的一档高质量贷款(获得AAA信用评级)在上周交易价格为面值的78美分。更低档次的贷款在上周交易价格为12美分——难以置信的是,今年夏天它还曾交易高于面值。

关于Tricolor的欺诈调查

媒体报道称,美国司法部正在调查Tricolor的潜在欺诈行为,该公司已拒绝就这些报道置评。其困境引发了一个问题:是否泡沫化的金融环境导致债权人和投资者忽略了那些明目张胆隐藏的财务和其他风险。

对Tricolor Holdings记录的初步审查显示,至少29,000笔抵押给债权人的贷款与已经抵押给其他债务的车辆相关联。

据知情人士透露,大约70,000笔活跃的Tricolor贷款中约40%——这些贷款被用作银行仓库信贷额度以及资产支持证券化的抵押品——包含与至少另一笔贷款相同的属性,包括车辆识别号码。

川普的移民政策可能加速了移民离开以及债务违约

Tricolor今年的一次ABS发行显示,其借款人中超过三分之二缺乏信用分数。对于那些有信用分数的借款人,平均分数为614分。超过一半的借款人没有驾照,这表明他们可能缺乏永久合法身份。特朗普总统的驱逐政策增加了移民在离开美国时抛弃债务而导致违约激增的可能性。

一个更广泛的市场问题是,近年来汽车贷款机构延长了贷款期限,以保持每月付款负担得起。经过多年通胀的挤压,低收入借款人拖欠付款,许多人还欠债超过车辆的交易或出售价值——他们欠款多于车辆的实际价值。

拜登任期内学生贷减免以及现在减免期结束导致学生偿还压力陡增

许多年轻人在疫情期间借钱买车,当时他们无需偿还学生贷款。现在,他们正努力偿还两者。车贷拖欠和汽车收回正接近2009年衰退时期的水平。然而,投资者仍继续抢购次贷汽车债务。

美国消费贷市场违约率上升

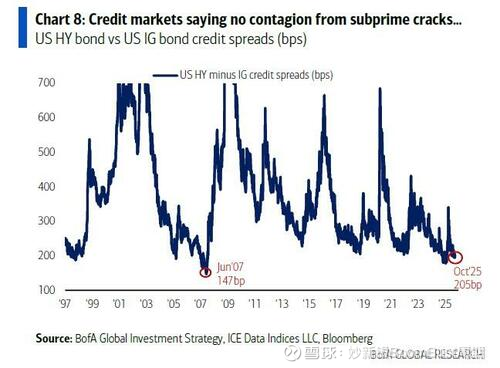

目前信用债市场暂时还没有认为风险会扩散

$SoFi Technologies(SOFI)$ $Affirm Holdings(AFRM)$ $Upstart(UPST)$