CoreWeave财报的千疮百孔已经吐槽无能...

兼听则明…

一般无法覆盖支出的业务模式,出问题,先从债务开始

———————————————————-

Applied Digital为其23.5亿美元的垃圾债发行仅收到了约20亿美元的订单。这笔预计于周四完成的交易,其认购情况与近期同类交易的火爆场面形成了鲜明对比。

市场反应冷淡的核心原因在于,该数据中心的主要租户是投机级的CoreWeave,缺乏此前TeraWulf和Cipher Mining交易中谷歌母公司Alphabet提供的“信用背书”。这直接导致Applied Digital面临更高的融资成本,其债券收益率预计在8.5%左右。

投资者的谨慎态度直接反映在定价上。据知情人士透露,Applied Digital此次发行的债券收益率在8.5%区间,远高于近期两笔备受追捧的同类交易。

———————————————————

进入正文

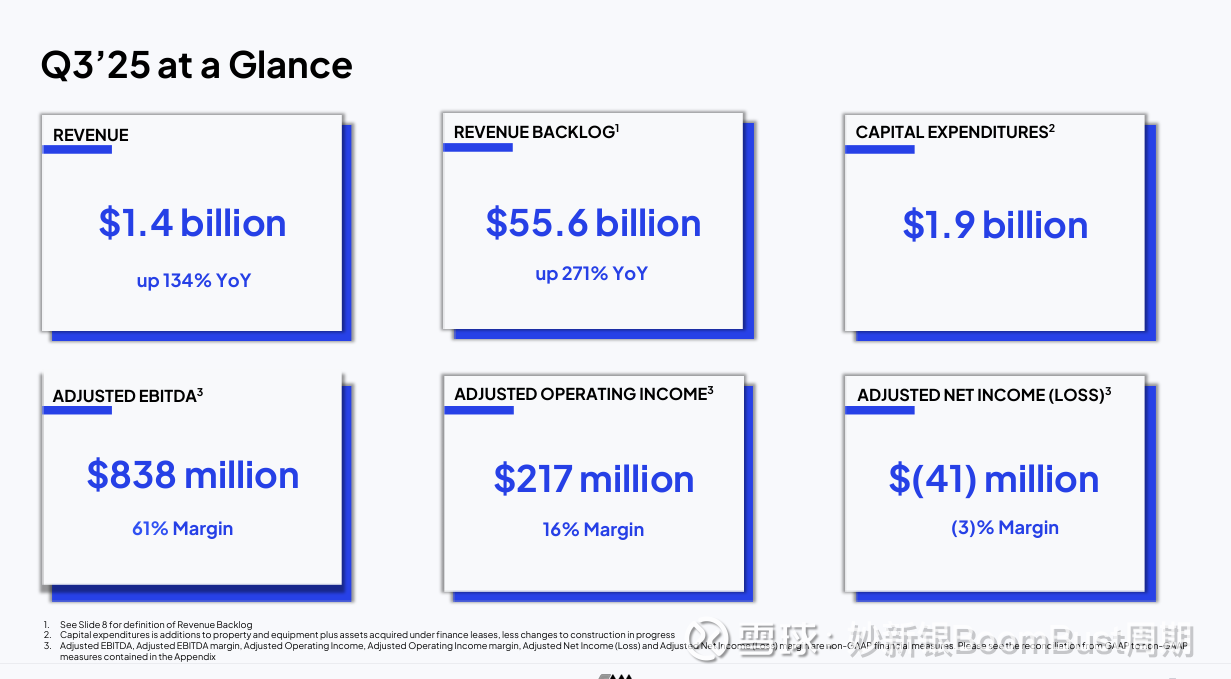

1.CoreWeave盈利能力超级弱

CoreWeave 报告3Q25收入为 14 亿美元,但经营利润仅为 5000 万美元——利润率为 4%。利息支出为 3.1 亿美元,大约为其经营利润的 6 倍。这导致利息覆盖率为 0.17×——意味着公司每欠贷方一美元,在支付利息前仅赚取 0.17 美分。

为什么重要:这表明 CoreWeave 没有产生足够的利润来覆盖其利息支付,其增长是通过债务融资,而不是可持续的盈利。

与2000互联网泡沫的相似之处:WorldCom——使用会计手段来掩盖运营弱点。

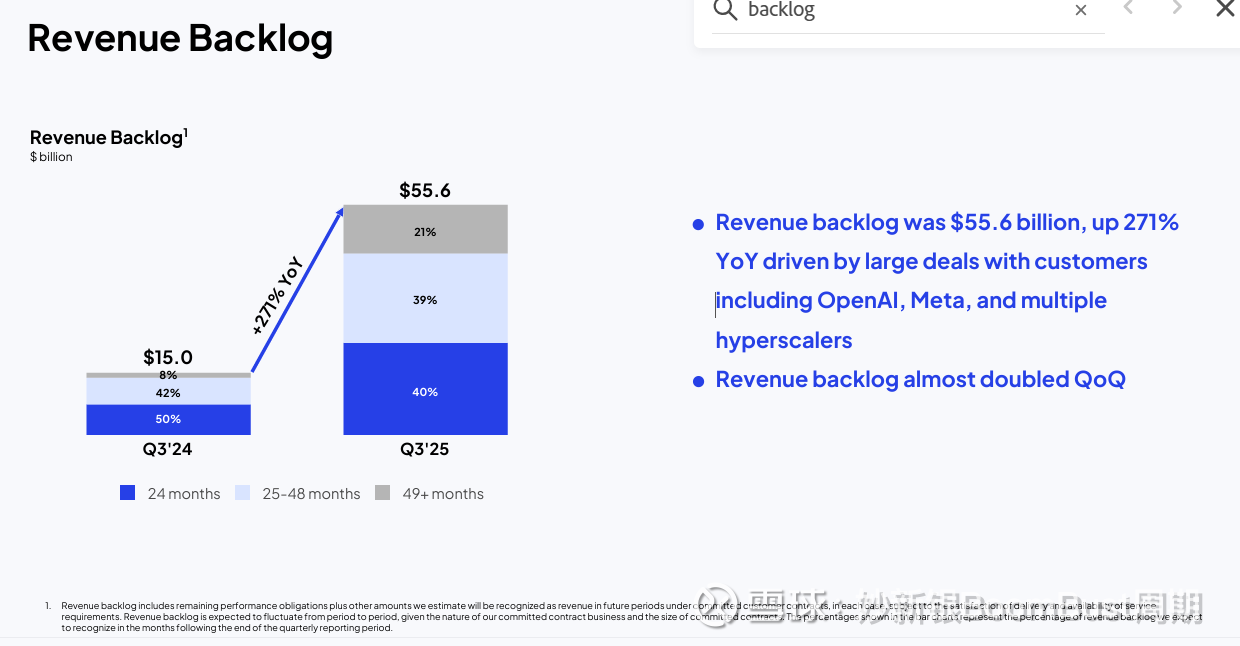

2. 宣称的backlog积压订单

CoreWeave 宣称拥有 550 亿美元的“收入积压”。但8K 显示,这个积压不仅包括已经签署合同中剩余履约义务(RPOs),还包括“其他受交付和可用性限制的估计金额”。用通俗的话说,这意味着“如果我们能建成,我们就会收费”。

"Revenue backlog includes remaining performance obligations plus other amounts we estimate will be recognized as revenue in future periods under committed customer contracts, in each case, subject to the satisfaction of delivery and availability of service requirements. Revenue backlog is expected to fluctuate from period to period, given the nature of our committed contract business and the size of committed contracts. The percentages shown in the bar charts represent the percentage of revenue backlog we expect to recognize in the months following the end of the quarterly reporting period."

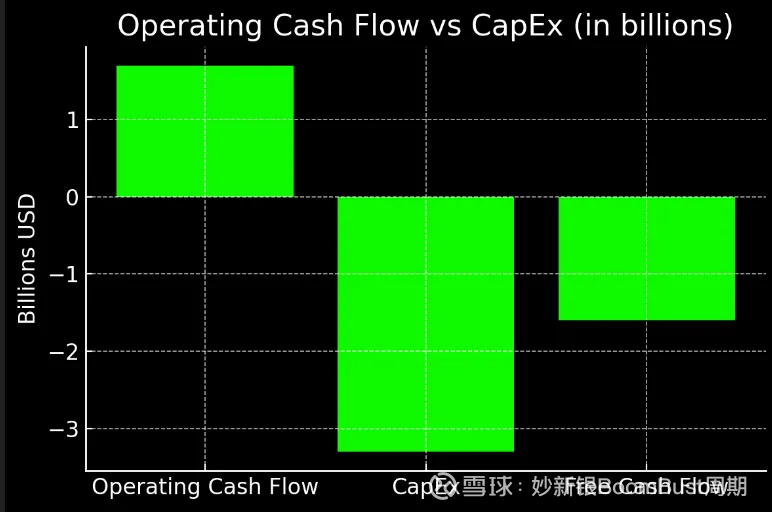

3.现金流的障眼法

经营现金流约为 17 亿美元,看似强劲。但剥开层层:

6.5 亿美元来自客户预付款(递延收入)。

6.2 亿美元来自未付供应商账单(应付账款增长)。

减去 33 亿美元的资本支出——服务器、数据中心、GPU——自由现金流暴跌至 -16 亿美元。为什么重要:真正的现金生成是负的。“正”的经营现金流仅存在于客户提前支付和供应商等待付款的情况下。但这忽略了 CoreWeave 为维持运营必须花费的数十亿美元服务器和 GPU。减去这些真实成本——称为资本支出,即 CAPEX——显示了在维持业务后剩下的东西。在 CoreWeave 的情况下,表面上现金净流入实则真实的现金消耗。

与互联网泡沫的相似之处:Enron 的循环融资——现金从一扇门进来,义务从另一扇门出去。

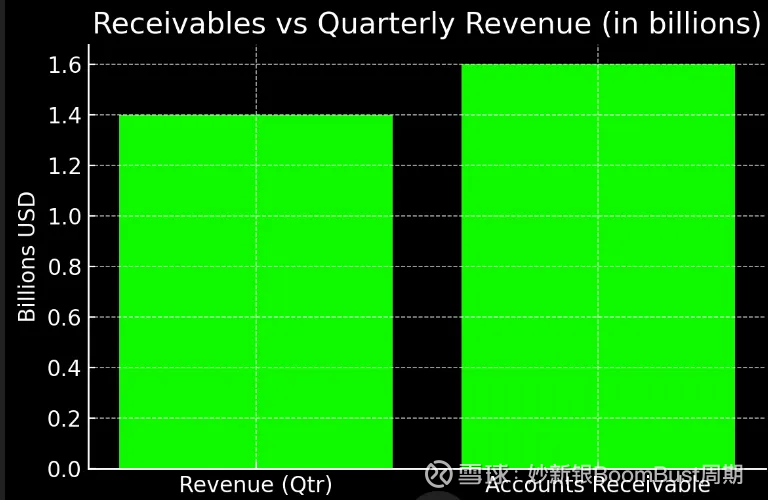

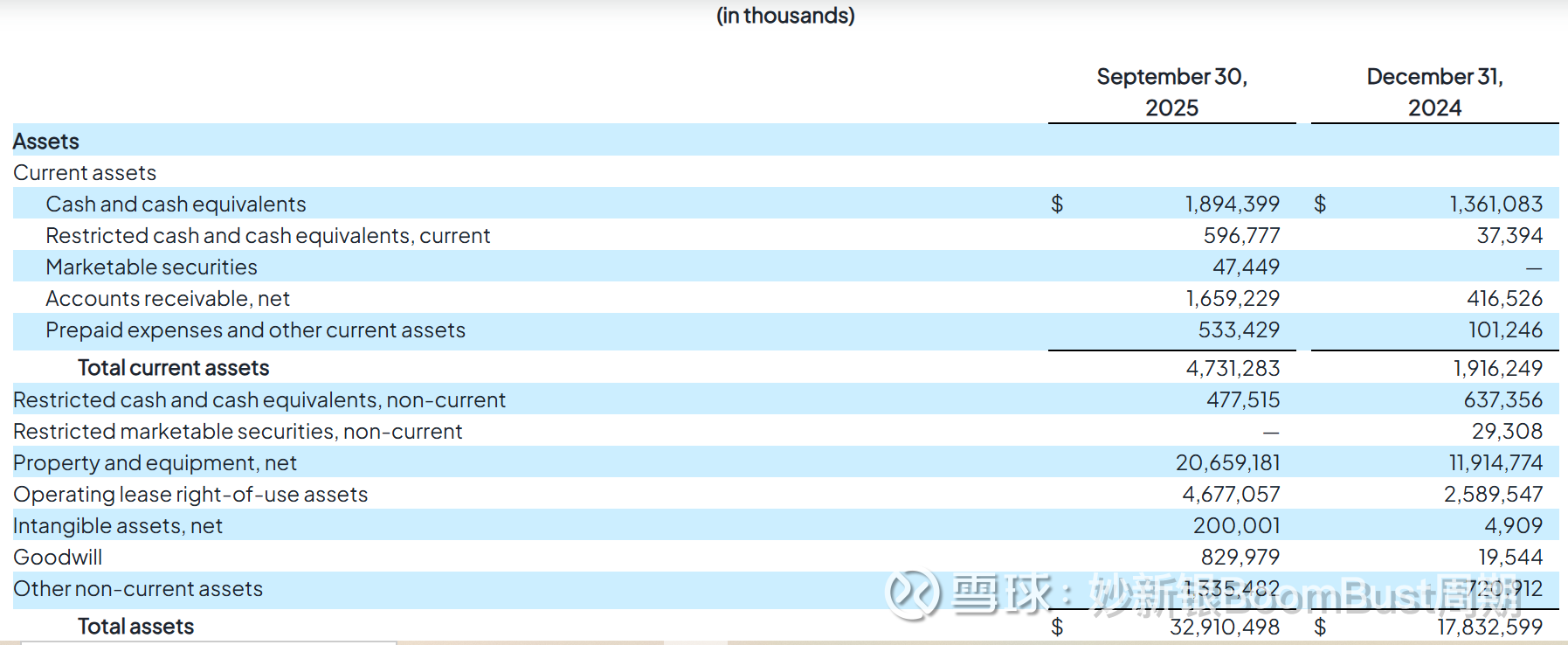

4.应收账款的红色警报

3Q25应收账款膨胀至 16 亿美元,相当于超过一个完整季度的收入。这意味着应收账款周转天数(DSO)约为 109 天。健康的云提供商在 30-45 天内收回款项。为什么重要:高 DSO 意味着公司实际上在为其客户融资——这是慷慨条款或收款缓慢的迹象。

与互联网泡沫的相似之处:AOL-Time Warner——通过灵活会计处理提前入账未来销售。

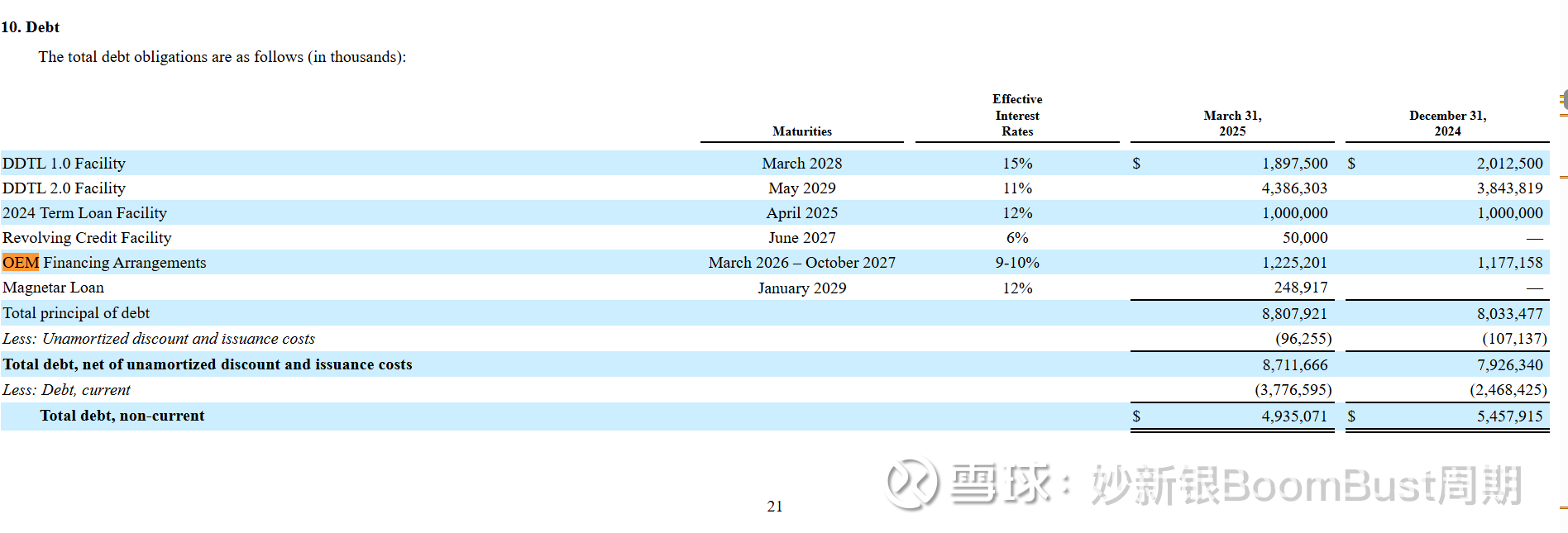

5.供应商融资增长

脚注披露了 OEM 融资——硬件供应商为CoreWeave设备提供贷款或延期付款。在 2025 年3月,这些非现金安排总额 12 亿美元,资金成本为9.1%。(猜猜这OEM是谁呢?)

为什么重要:供应商融资支撑了业务扩张而无需消耗现金,但它将供应商转变为贷方。这与 Enron 使用的回旋镖式融资相同:一方记入收入,而另一方记入资产。当流动性收紧时,双方都会感受到冲击。

与互联网泡沫的相似之处:Enron。

6. 流动性捉襟见肘

CoreWeave 持有约 140 亿美元的总债务,而现金不到 20 亿美元——流动比率 0.5。这意味着对于每 1 美元一年内到期的债务,它持有 0.50 美分的近期资产。

为什么重要:一个糟糕的季度或延迟预付款可能引发资本争夺。

与互联网泡沫的相似之处:WorldCom 和 Global Crossing——过度建设、过度杠杆化和流动性不足。

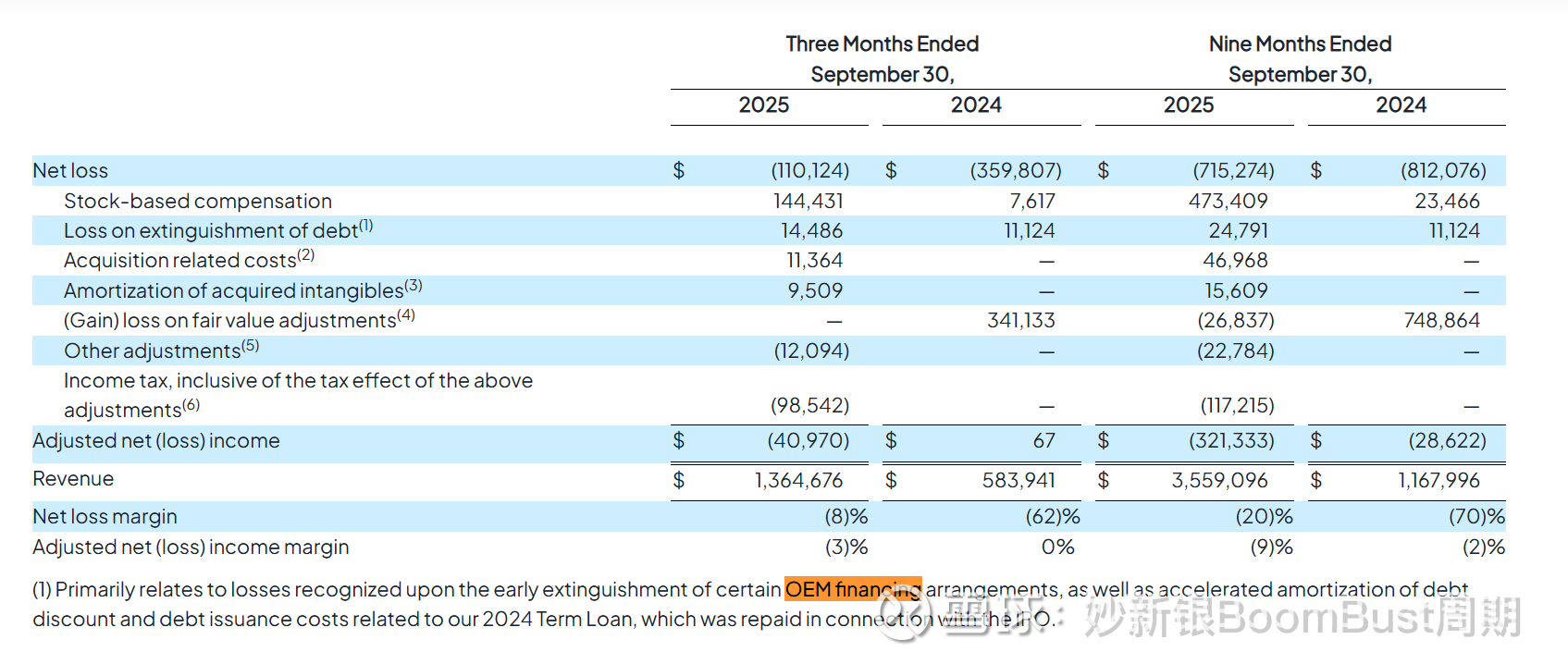

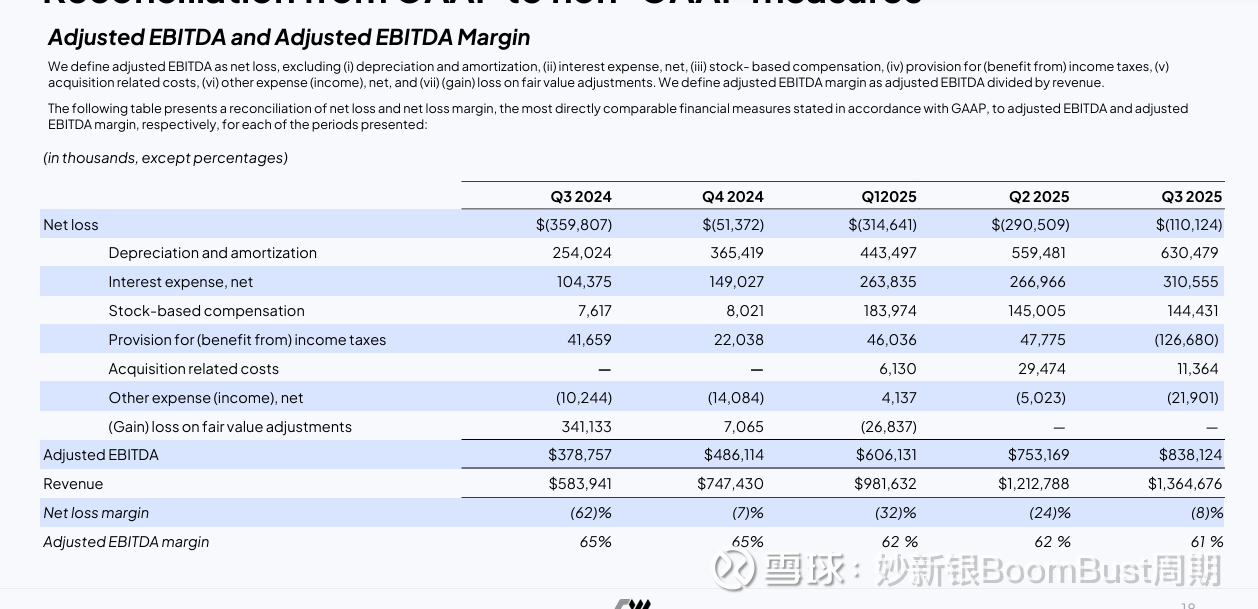

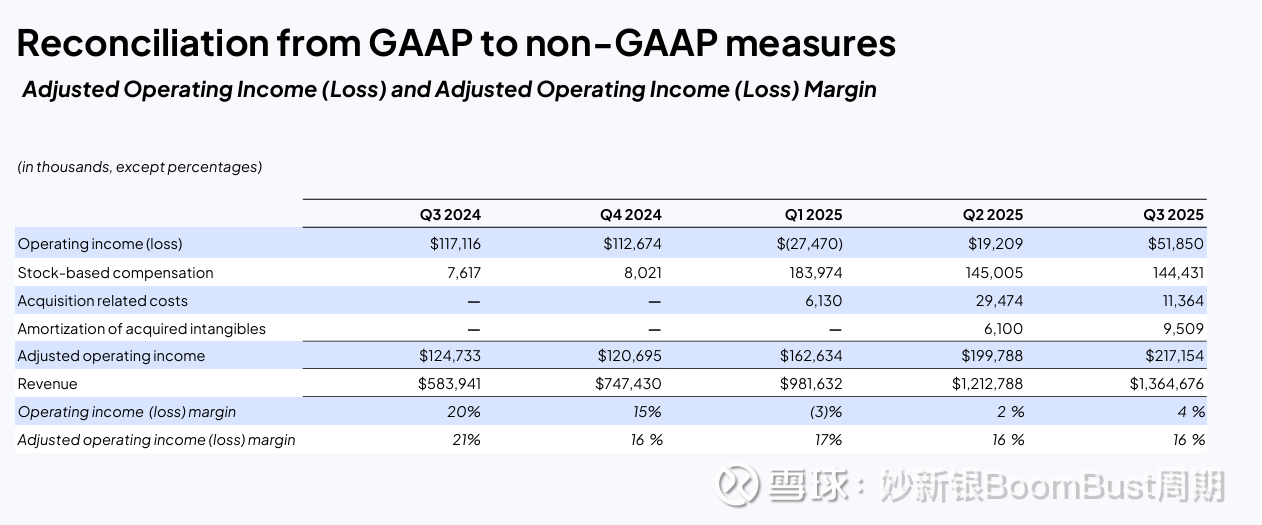

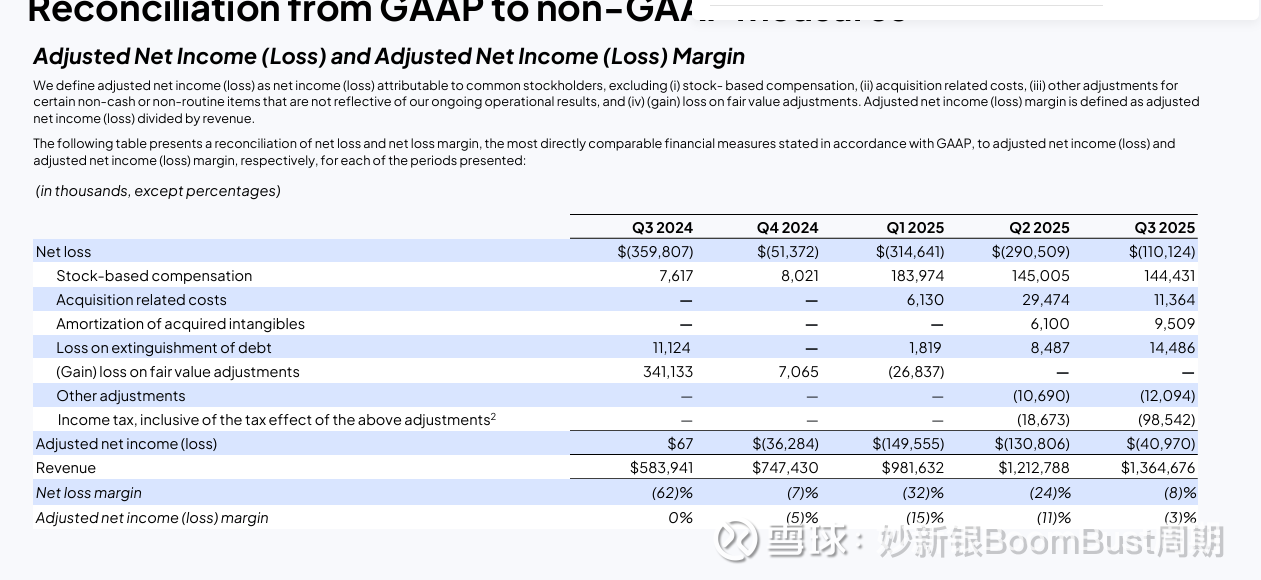

7.Non-GAAP 盈利指标的迷惑性

报告的调整后 EBITDA:8.4 亿美元——“利润率”达 61%。

这个数字看起来令人印象深刻,直到你看到调整内容详情:6.3 亿美元的折旧、3.1 亿美元的利息,以及 1.4 亿美元的股票补偿都被加回到总额中。剥离这些调整,实际的 GAAP 结果是季度亏损 -1.1 亿美元。

因此,尽管所谓的AI需求创纪录,CoreWeave 并没有产生任何利润——它每三个月燃烧约 1.1 亿美元,在 2025 年前九个月中,已累计亏损约 -7.15 亿美元。在所谓的人工智能和云计算的黄金时代,CoreWeave 却在亏损。

为什么重要:EBITDA 告诉你管理层希望业务如何运作——仿佛服务器永不老化、员工永不领薪、债务无成本。这不是欺诈,而是讲故事。

最后:祝,好运

注:原文来自Coastal Journal博客,在原文基础上有所改动