All-in podcast关于SaaS的深度讨论

注意,这帮人有的思考会过度前瞻性

短期,企业SaaS迁移并不会很快发生,但是SaaS新订阅会放缓

AI 基础设施类如Snowflake Databricks会受益

最大威胁:价值捕获转移到新层(如 Claude Co-work 可跨工具集成数据,提供无缝工作空间)。SaaS 可能沦为“遗留基础设施”,AI 层(如跨数据 AI)成为新价值中心,抢走未来增长(如产品路线图中的 AI 功能)。

未来脑洞最大的可能性是SaaS上面一层开源跨工具agent统筹不同的SaaS工具; 数据库不开放不能跟其他SaaS交互的,会被新型数据库开放的SaaS替代,这可能属于创新者的窘境的情景

All-In Podcast 对话整理:SaaS 公司崩盘与 AI 冲击(Claude Crash 事件)

Jason Calacanis (J Cal,主主持)、

Brad Gerstner (Brad,投资专家)

David Sacks (Sachs,创业者)

David Friedberg (Freeberg,科技投资者)

事件背景

市场崩盘概述:S&P 软件与数据股票类别蒸发 3000 亿美元市值。Anthropic 于周一发布 Claude Co-work 的法律插件(非 Claudebot,而是知识工作者自动化工具,可执行多步任务,如法律起草/研究,并可定时运行)。这引发零售投资者恐慌,导致法律科技股暴跌:Thomson Reuters -20%、LexisNexis -15%、LegalZoom -15%。更广的 SaaS 股也受波及:Figma -13%、Salesforce -11%、ServiceNow -11%、Adobe -8%。软件子板块 YTD 已是最差表现。

更大背景(Brad 补充):实际损失达万亿美元级别(如 Figma 从高点跌 80%)。年初(1 月 6 日)Brad 在 CNBC 预测 90% SaaS 股应下跌。

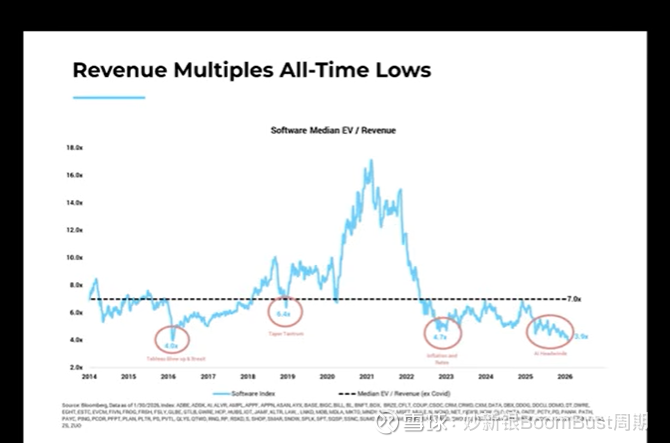

Brad:SaaS 估值崩盘原因 SaaS 股当前估值创历史低:前瞻营收倍数 3.9x(历史低点),自由现金流倍数也创低(见播客图表)。 营收稳定或增长,但股价下跌因 AI 带来的不确定性:投资者对未来自由现金流耐久性打折(如 Salesforce 自由现金流倍数从 30x 降至 15x,意味着投资者只愿为 15 年而非 30 年现金流付费)。 核心:AI 颠覆导致“未来不确定”,尽管公司短期击中业绩,但长期估值重置。

Sachs 的观点:AI 非灭绝 SaaS,但重塑价值捕获 反驳“AI 抹杀 SaaS”:如 Salesforce 等大型系统经 25 年测试、百万 bug 修复,不会轻易被 AI 生成代码取代(内部维护成本高、不现实)。 风险点: 高价/低利用率产品易被定制 AI 取代(ROI 不足)。 护城河弱的公司易被复制(AI 降低代码生成门槛)。 最大威胁:价值捕获转移到新层(如 Claude Co-work 可跨工具集成数据,提供无缝工作空间)。SaaS 可能沦为“遗留基础设施”,AI 层(如跨数据 AI)成为新价值中心,抢走未来增长(如产品路线图中的 AI 功能)。 总结:非存在危机,而是未来机会流失。

J Cal 的 startup 实践分享:代理(Agents)驱动效率 在其初创公司中使用 OpenClaw(开源项目,非 Anthropic)创建 3-4 个代理(Agents),运行在 Mac Studios 上。 短期:SaaS 支出增加(为代理开 Slack、Notion、Google Docs 企业账户,如添 4 名“员工”)。 中长期:代理接管 20-30% 人类工作,每月转移 10-20% 任务。内置工具 AI(如 Notion/Slack AI)有用,但跨工具代理更强大(e.g., 从日历拉数据、发邮件、附 Notion 文件)。 趋势:开源代理主导,新公司可能避开传统 SaaS,转向定制软件。技术通缩导致 SaaS 支出从员工薪资 10% 降至 1%。SaaS 需降本、增价值、加钩子。 项目“Ultron”:整合 Slack/Notion/Gmail 数据 + 员工技能,创建“超级员工”(e.g., 查询昨日会议笔记、播客主题)。若 API 被关(如 Slack 封锁),公司会立即切换。

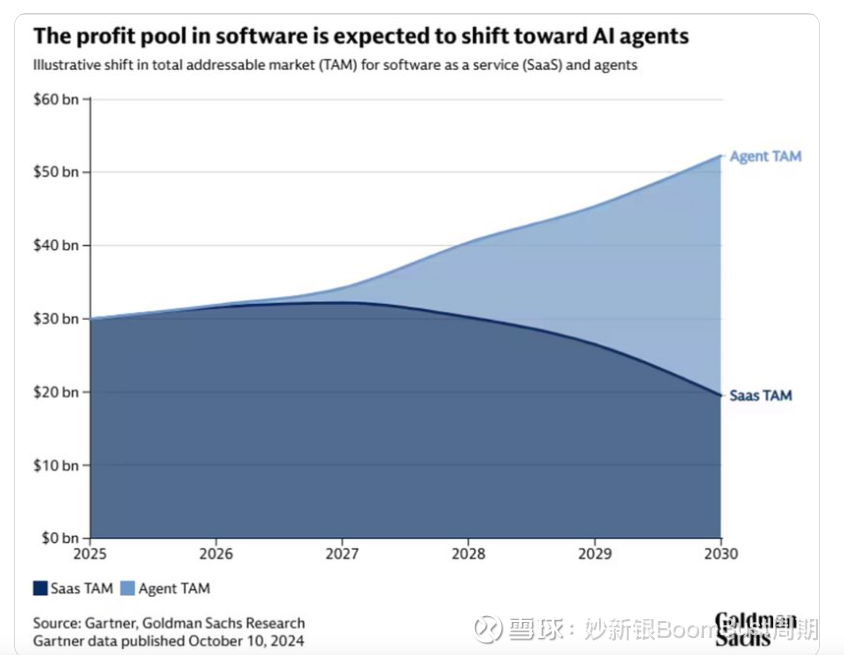

Brad 的回应:利润池转移 软件非死,而是利润池从 SaaS 向代理层(Agentic Layer)转移(Goldman Sachs 报告支持)。 估值暴跌因 TAM(总可寻址市场)永久缩小,终端价值折扣率飙升。 逆转路径:加速核心营收增长,证明 AI 受益(如 Databricks、Snowflake、ClickHouse 最近增长超 60%,因 AI 依赖数据转型)。

Sachs 的补充:开放数据 vs. 封闭数据(Bill Gurley 概念) SaaS 困境:封闭数据(如 Salesforce 套件)想捕获 AI 层,但若不开放,易被开放数据竞争者取代(e.g., 仅提供 CRM,但允许跨工具集成)。 开放数据创造企业摩擦,但为竞争者开门。

Freeberg 的展望:SaaS 向服务经济转型 过去:SaaS 提升生产力(帮人做事)。 现在:完成工作(代理执行)。 未来:做人类无法之事(复杂项目,如药物发现、工厂设计)。 价值潜力:软件市值可能 4-10x(5 年内),但不均等分布。 定价转变:从席位定价(per seat)到价值定价(value-based,如服务业务),SaaS 吞噬服务经济(营收/利润 10-100x 增长)。 个人体验:用工具完成无资源项目,远超传统服务公司。

J Cal 的结语:职位整合与公司效率 AI 导致职位合并(e.g., PM + UX 设计师 + 开发者竞争同一工作)。 中层经理工作(如会议议程、行动项)自动化(Zoom AI 处理)。 结果:一人多职,公司“少人多产”,盈利激增(如 Amazon 受益最大)。

整体洞见与启示

共识:AI 非终结 SaaS,但重塑栈层、转移价值(从应用层到代理/AI 层)。开源/跨工具代理(如 Claude Co-work、OpenClaw)是关键颠覆者。

机会:数据受益者(如 Databricks Snowflake)逆势增长;SaaS 需开放数据、加速 AI 整合、转向价值定价。

风险:封闭系统易遗留;估值重置永久(倍数腰斩)。

趋势:效率爆炸(代理如“超级员工”),但需 API 开放;软件向服务转型,市值重分配。