浑水终于抓到了SOFI隐藏坏账的小辫子

简单来说,金融机构把一笔坏账划归坏账,要达到一定的逾期天数,SOFI这里是120天

但是聪明鬼SOFI在120天之前就把这些逾期贷款折价卖给自家表外实体VIE,不是独立第三方,这样就可以压低冲销…

有兴趣请自己研究原文 网页链接

——————————————————-

具体

故意做低坏账率

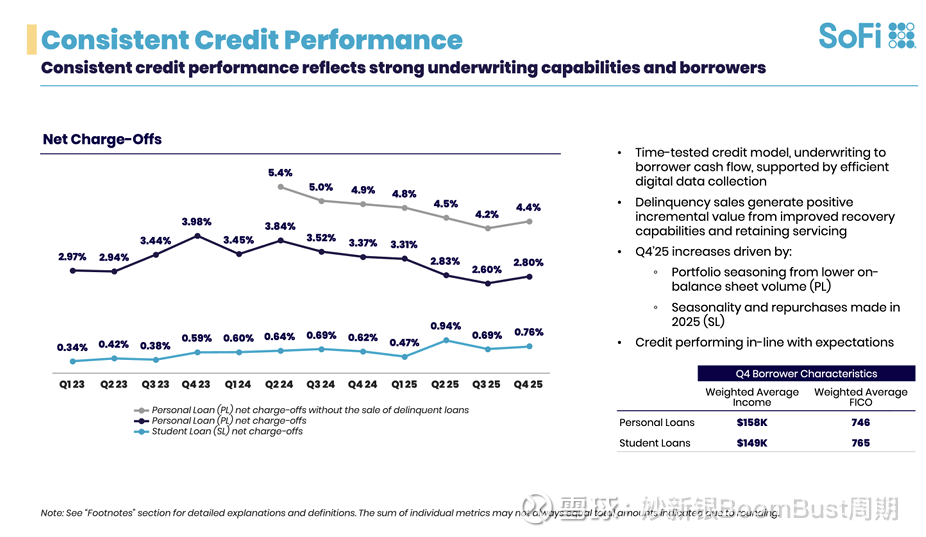

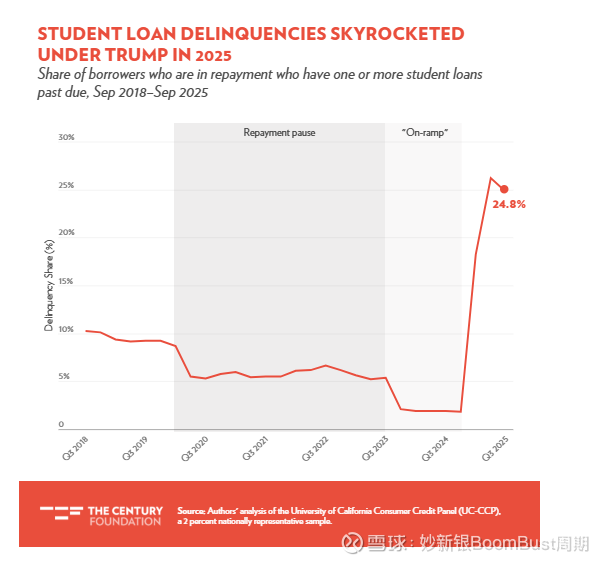

表面上看,坏账的撇账(冲销率)charge-off rate(确认损失占总体贷款的比列)最近两年一直在下降,即便宏观数据显示,美国学生贷逾期率历史高点

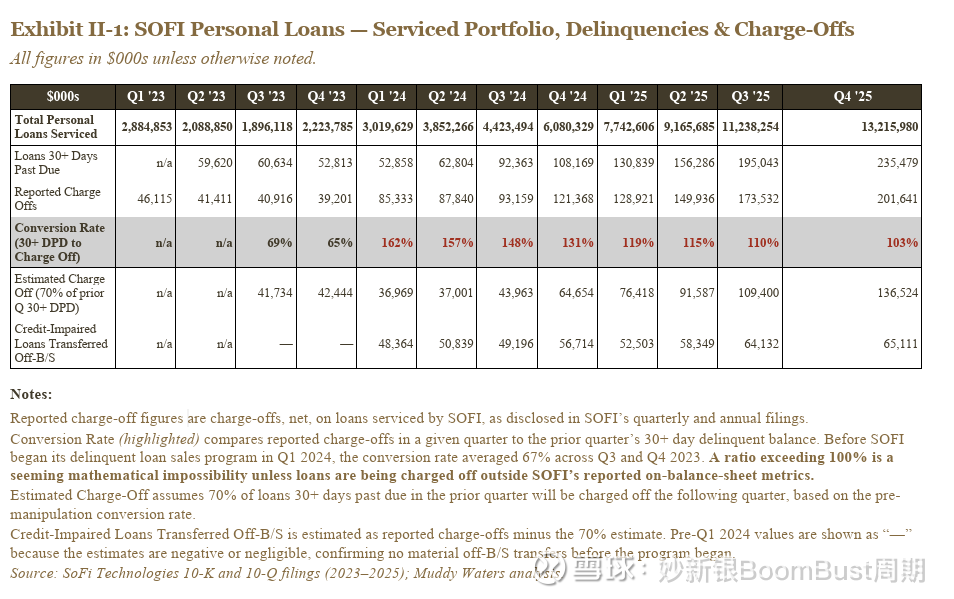

“SOFI 从2024年第一季度开始部分且具有误导性地披露了“逾期贷款销售”(delinquent loan sales)计划。 SOFI 的投资者演示材料将此描述为一种“价值提升的资本优化策略”(value-enhancing capital optimization strategy):然而,诉讼记录显示,SOFI 在贷款达到120天冲销(charge-off)门槛后仅几天内就处置了违约贷款。很难理解 SOFI 如何能从一笔例如逾期110天的贷款中收回显著多于逾期125天的贷款的金额。

法院文件记录了多起案例,其中贷款在冲销日期前几天被再次出售,并在几周内被转售,这种快速周转符合 SOFI 作为通道实体(conduit)的角色,而非独立债务买家对回收价值进行经济评估。在其中一笔此类交易中,SOFI 将价值6250万美元的逾期贷款(但不一定是已冲销的贷款)以500万美元的价格出售给一家名为Eltura Ventures, LLC的实体,即每美元仅0.08美元。由于 SOFI 似乎保留了对这些贷款的催收服务义务(servicing obligations),我们认为这很可能就是 SOFI 在接近或达到冲销阶段的贷款所能获得的最高金额上限。”

补充:一般这种坏账折价销售走这个损失走利润表(P&L)的非利息收入/其他收入部分,通常列为“Gain (Loss) on Loan Sales”或“Other Non-Interest Income/Expense”。

不是走“Provision for Credit Losses”(信用减值拨备/坏账准备计提),因为这不是“预计损失”,而是已实现出售损失。不是正式charge-off(charge-off直接冲减资产并冲准备,损失进provision或直接P&L)

表外藏匿,延迟冲销

“SOFI 的冲销(charge-off)数据似乎存在一种数学上的不可能情况,这强烈暗示有贷款是在 SOFI 报告的指标之外被冲销的。 从2024年第一季度开始,每季度冲销金额与前一季度30天以上逾期余额的比率反复超过100%;但按理说,这个比率不可能超过100%。前一季度的逾期余额应当代表后续季度可能进展到冲销的最大贷款群体。

我们能想到的唯一解释是,SOFI 在冲销前将违约贷款“停放”(parking)在表外。我们假设,超过前一季度逾期贷款余额70%的冲销金额,是从表外实体冲销的。在 SOFI 于2024年第一季度启动逾期贷款销售计划之前,2023年第三季度和第四季度的30天以上逾期到冲销的转化率分别为65%和69%——这是该计划启动前仅有的两个同时有逾期和后续冲销数据的季度。因此,我们使用70%作为正常化的基准线;我们假设,报告中超过这一水平的冲销代表的是已经转移到表外的贷款的损失。”

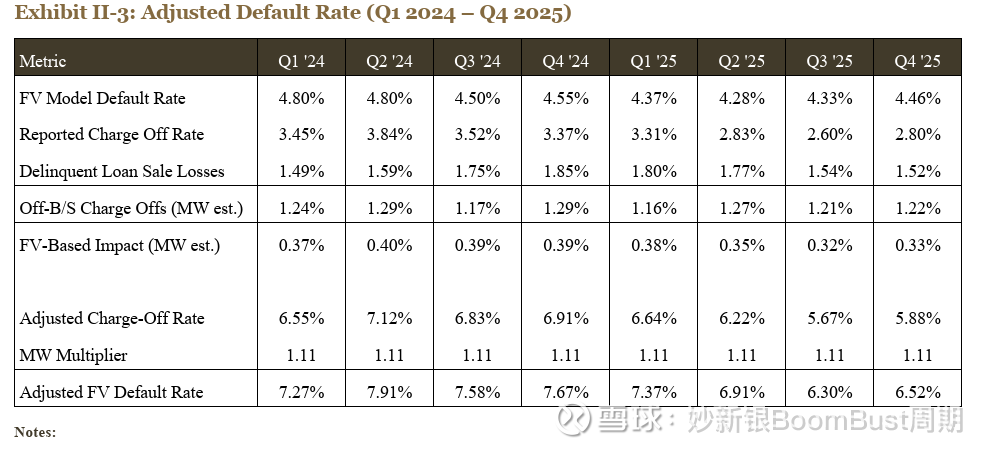

调整后的冲销比例从2%上升到6%

$SoFi Technologies(SOFI)$ $Affirm Holdings(AFRM)$ $Upstart(UPST)$