锂矿:错过等于放弃未来

周五宁德时代和中创新航这两大电池巨头,不约而同地入股上游锂盐厂商,其用意司马昭之心,路人皆知。

一、为啥是现在?

简单来说,这两笔交易可以概括为:

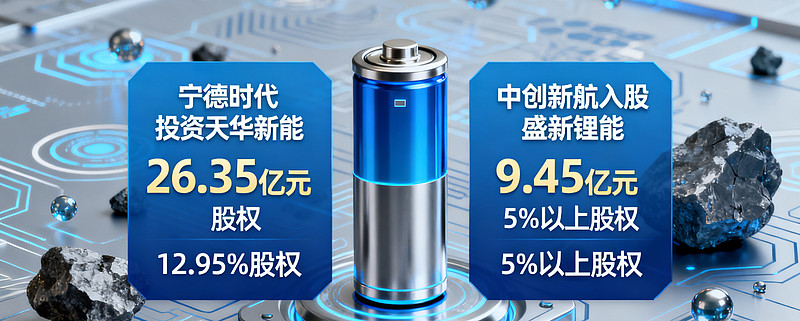

宁德时代:花了26.35亿元,拿下了天华新能****12.95% 的股权,成为其第三大股东。

中创新航:通过参与定增,掏出9.45亿元,也将成为盛新锂能持股5%以上的重要股东。

他们选择在这个时间点出手,不外乎:

提前锁定供应,图个安心、在行业低位“捡便宜”:

二、锂矿市场的现状:供给、需求与库存

为啥买,为啥是现在。

供给端:增速在放缓。锂行业的投资高峰期基本过了,后面的增量主要靠现有项目增产或爬坡。而且,一些海外矿山的运营成本在上升,比如有个叫Kathleen Valley的矿山,其2025年第三季度锂精矿单位运营成本环比上涨了24%。成本高了,在高位支撑价格。

需求端:比想象中猛。核心驱动力来自:

动力电池:新能源汽车销量还在涨,而且新车单车带电量在提升(混动从小电池变大电池,纯电续航持续增加,重卡混动和纯电渗透率持续提升),这意味着每辆车需要的锂更多了,需要锂的车也多了。

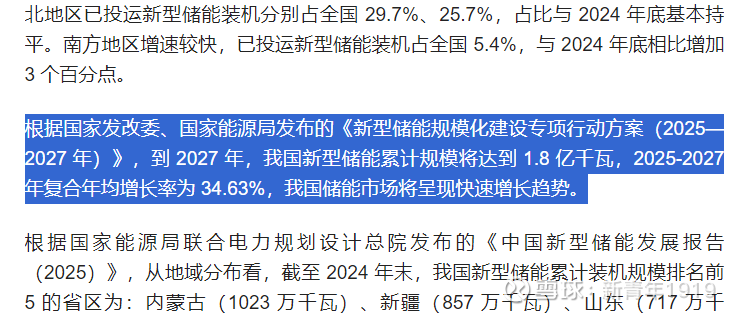

储能电池:这个是超预期的亮点,2025年1-9月储能电池销量同比增长了75.5%,增速非常夸张。市场预期储能还有三到五年的高速发展时期。看最近的储能(阳光电源)俨然市场最亮的那颗星。发改委和能源局的预测,含金量就不用说了,可以当做直接指引。

库存端:已经在下降了。这是个关键信号!9月份锂盐冶炼厂的库销比降到了28%,这是2022年以来的最低水平。另外,10月份调研的17家外采矿锂盐厂,它们的锂矿库存总量是44.5万吨,环比下降了8.8%。库存去化,往往意味着价格有了反弹的基础。

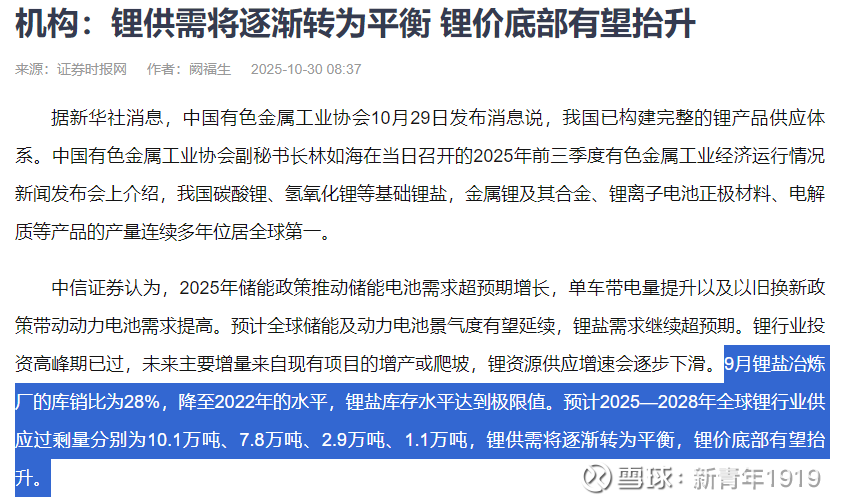

综合来看,机构预测全球锂行业的供应过剩量会从2025年的10.1万吨,逐步收窄到2028年的1.1万吨,供需会逐渐转向紧平衡,锂价底部有望抬升。甚至有机构预计2026年锂价运行区间可能在8-15万元/吨。商务部网站,含金量还行吧。