胶体量子点片上光源:集成光子器件的技术突破与展望

近日,南方科技大学王恺团队与深圳技术大学吴丹团队在期刊《Chip》上联合发表题为《Integrated colloidal quantum dot devices for on-chip light sources》的长篇综述,系统总结了胶体量子点在集成光子学中作为片上光源的研究进展。以下为核心内容梳理:

一、研究背景与核心价值

光子集成电路的迫切需求

为应对信息时代对高速数据传输、宽带能力及低功耗运算的需求,光子集成电路(PICs)成为替代传统电子芯片的关键技术。片上光源是PICs的核心组件,但传统III-V族半导体光源存在成本高、硅基集成工艺复杂等问题。

胶体量子点的差异化优势

CQDs具备发光波长精准可调、溶液法制备成本低、易于异质集成(可直接“印刷”到硅基芯片)等特性,为片上光源提供了一条高性价比技术路径。

二、技术演进:从材料突破到器件集成

材料结构迭代驱动性能提升

早期核壳结构:界面缺陷多、载流子俄歇复合快,限制发光效率;

合金化梯度核壳结构:通过成分渐变抑制缺陷与非辐射复合,显著提升自发辐射与受激辐射性能,推动量子点发光二极管(QLEDs)和激光器性能突破。

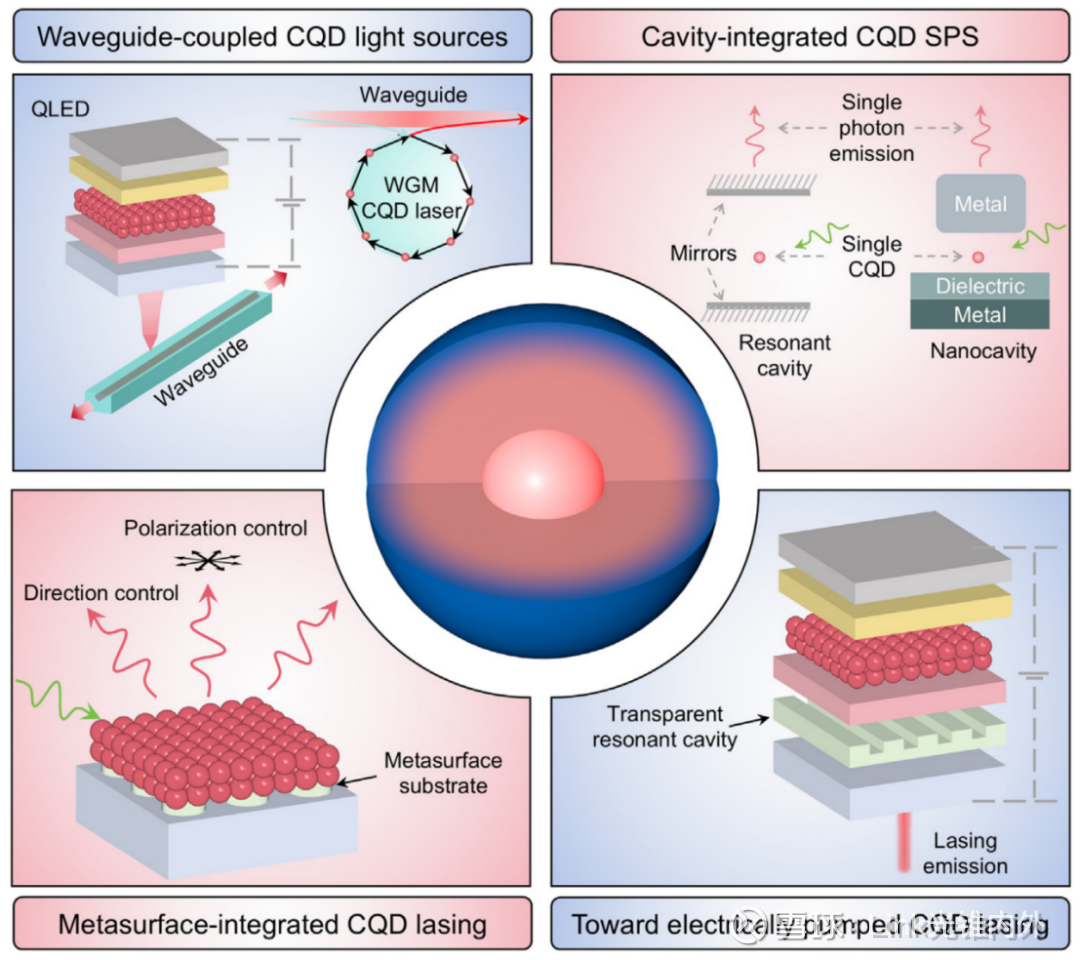

四大集成器件路径与应用场景

波导耦合CQD光源:实现CQDs与氮化硅波导高效耦合,展现片上光源潜力;

超表面集成CQD激光器:通过调控光场分布降低激光阈值,并精准操控偏振、方向等发射特性;

光学腔集成单光子源:为量子通信、量子计算提供高性能光子发射器;

电泵浦CQD激光器(攻关方向):当前研究重点,尚未完全突破,但已通过电流聚焦结构、脉冲注入等技术实现光学增益。

三、关键技术挑战与突破方向

当前核心瓶颈

材料端:需进一步降低CQDs散射损耗、延长俄歇寿命(减少非辐射能量损失);

工艺端:优化异质集成工艺以提升光耦合效率;

可靠性:改善器件长期稳定性与环境耐受性(如温度、湿度影响)。

未来技术路径

光子结构创新:结合超表面、光子晶体增强光-物质相互作用,开发新型激光器;

间接电泵浦方案:通过高性能LED驱动CQDs发光,作为迈向全电泵浦激光器的过渡路径。

四、产业应用前景与A股关联展望

潜在产业化方向

短中期:量子点发光器件(QLEDs)在微显示、AR/VR光学模组的应用;

中长期:若电泵浦CQD激光器突破,将直接赋能光通信、数据中心、光子计算芯片等领域。

A股相关领域跟踪要点

1、材料与设备企业:关注量子点材料合成、半导体微纳加工设备公司;

$激智科技(SZ300566)$ :长期布局量子点膜、OLED材料等高端光学膜。

$莱特光电(SH688150)$ :OLED有机材料龙头,其研发能力可向量子点材料延伸。

鼎龙股份:在半导体CMP材料、柔性显示材料(PI浆料)有深厚积累,具备新材料研发平台。

北方华创:国内半导体设备平台型龙头,产品线覆盖刻蚀、PVD、CVD等关键工艺。

中微公司:刻蚀设备龙头,在硅基和化合物半导体刻蚀领域技术领先。

芯源微:涂胶显影设备国内领先,前道设备已进入大生产线。

2、光芯片产业链:涉及光模块、硅光技术、半导体激光器企业需关注CQDs技术成熟度对传统方案的替代潜力;

中际旭创 / 新易盛:全球光模块龙头,其核心竞争力在于光电器件封装、电路设计和规模化制造能力。新技术是机遇也是挑战,龙头公司的整合能力更强。

$天孚通信(SZ300394)$ :光器件平台,提供光引擎、透镜、隔离器等基础元件。其精密制造能力是支撑多种技术路线的基石。

光迅科技:国内光器件龙头,在硅光芯片研发和产业化方面布局较早。

长光华芯:高功率半导体激光芯片龙头,技术壁垒高。短期内业务聚焦领域与CQDs不同,但需警惕长远的技术颠覆风险。

源杰科技:主营磷化铟DFB/FP激光器芯片,是数据中心、5G等传统光通信领域的核心供应商。

该综述明确了CQDs作为片上光源的技术可行性与产业化路径,其突破将可能重塑未来光芯片技术格局。投资者需关注国内外头部科研机构及企业在该领域的研发进展,同时理性评估技术商业化时间表。