【连载】中国银行业未来展望与投资建议(下)

我们来看一下银行从经营上,在未来几年会不会有改善。银行经营的是货币的生意,所以银行的经营,首先应该跟货币总量相关性很大。

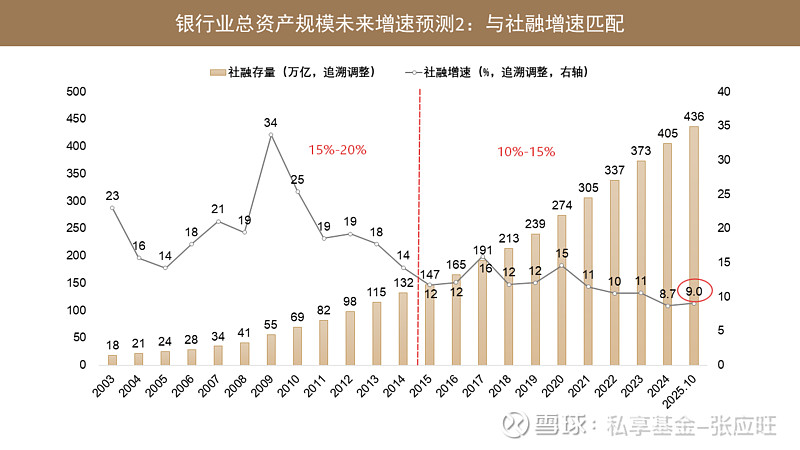

如果从货币供应的角度,就是我们所说的 M2(广义货币量),那广义货币量的增速,跟银行的资产增速是很关键的。整个过去 20 年,银行的资产增速与 M2 的资产增速,匹配度是比较强。在银行 2005-2015 年高速增长期,银行资产的增速跟 M2 的增速,基本上保持在 15% 以上的平均增长水平。从 2015 年到 2025 年这十年,随着经济增速的下行,这个增长中枢,基本上下压到 10% 左右。从货币供应的角度看,银行总资产的增速,到目前还有接近 8% 的增长,跟 M2 的增速 8.2%,基本上也是同步的。

如果从货币需求的角度去看,那么社融的增速,也经历过两个阶段,就是 2005-2015 年的高速增长,还有一个 2015 年到 2025 年这十年增长减速的过程。过去 20 年里面,2015 年之前社融的平均增速,在 15%-20% 这个区间;最近这十年,社融的增速基本上在 10%-15% 的区间。今年 10 月份,社融增速是 9%。无论是从货币的供给,还是从货币需求的角度,货币总量的增长,基本上还可以维持在 8%-9% 的增长水平。

从货币的角度,我们看到这一波经济到目前来看复苏还是比较弱,但如果伴随着经济的复苏,社融增速也好,M2 增速也好,都会往上走。所以,从货币总量的角度看,在现有经济增长背景下,货币总量维持 8%-10% 的增长,确定性还是比较强的,而且随着经济的复苏,社融跟 M2 的增速有可能重新回到 10% 以上的水平,整个银行业的总资产规模的增长,应该也可以维持在 8%-10%,未来也有可能伴随着经济复苏,重新回到 10% 以上的增长。

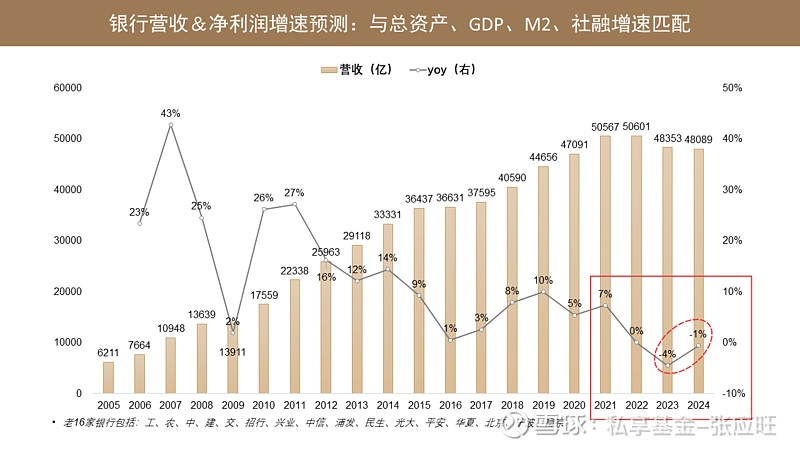

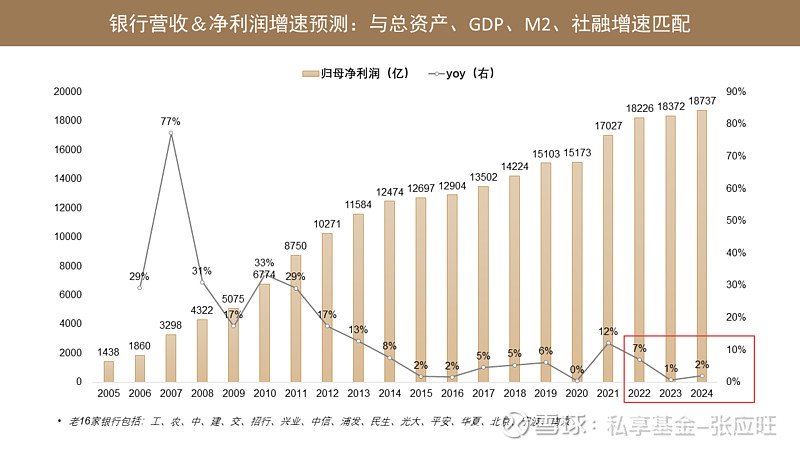

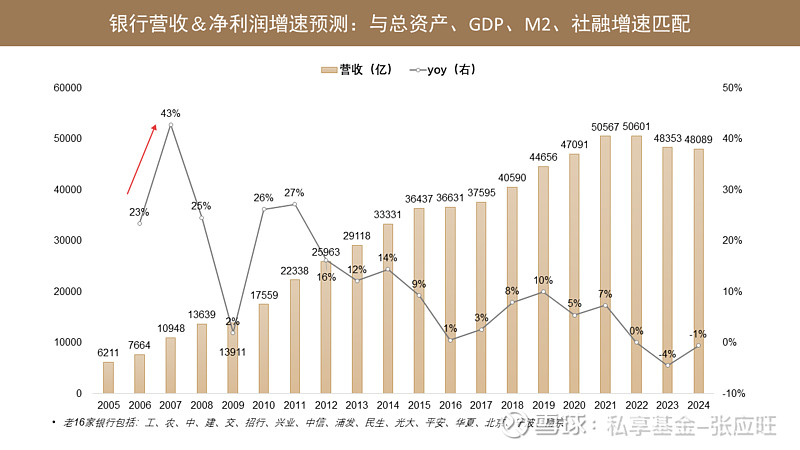

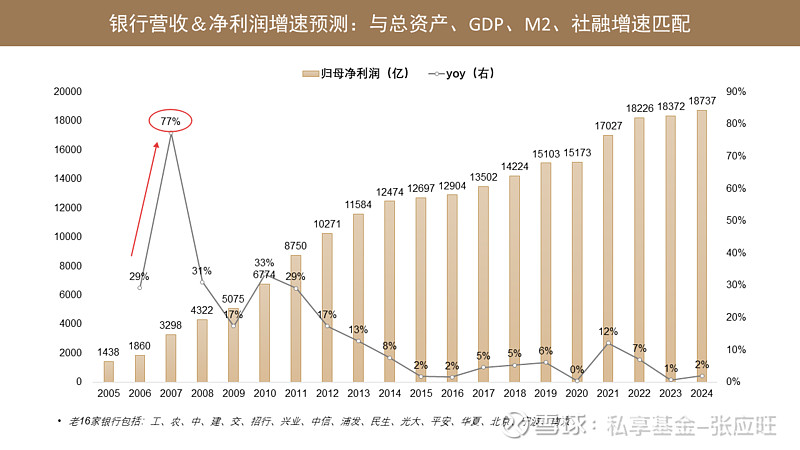

从银行的营收和利润的增速上看,经历过 2021 年房地产去杠杆周期,过去四年,银行的营收和利润的增速,远低于银行总资产规模的增速。总资产规模基本上在 8%-10% 这个区间,但是银行的营收的增速,基本上属于低增长状态,特别是 2023 年、2024 年,银行的营收还处于负增长状态,归母净利润也回到个位数增长,2023 年是 1% 的增速,2024 年是 2% 的增速。

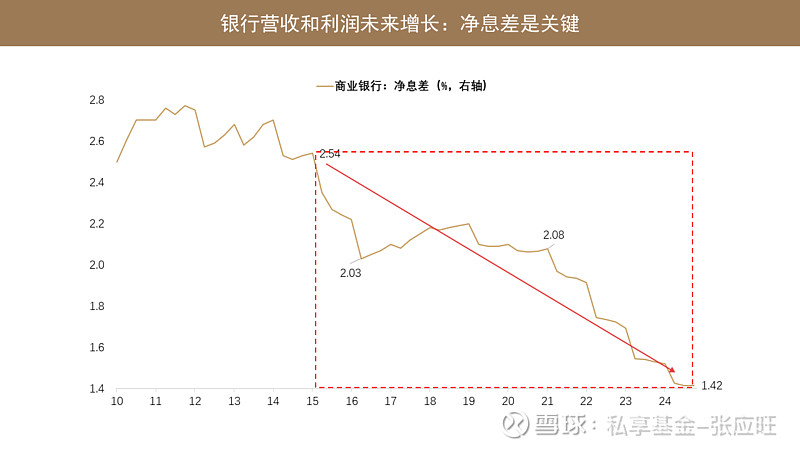

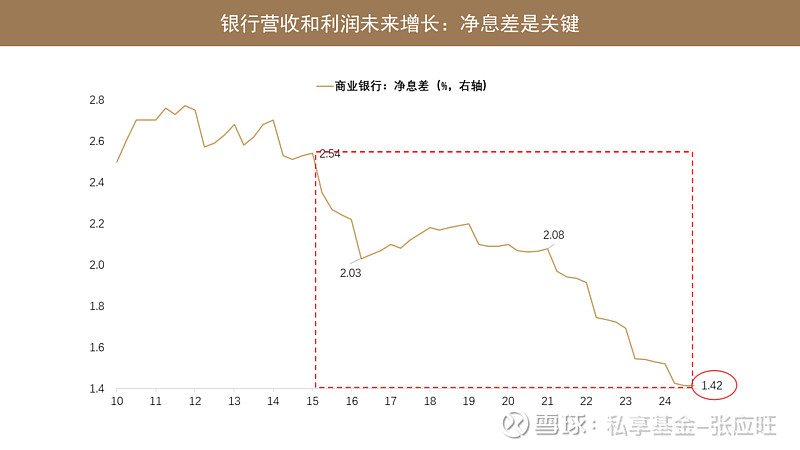

如果从银行的商业模式来看,背后核心我觉得就两个,一个是净息差,就是利率,还有一个就是资产质量。我们来看一下过去 10 年银行贷款利率的变化情况。从一年期贷款利率看,2015 年开始,一年期贷款利率从 6% 下滑到目前的 3%,下滑了 50% 的水平,而且是一个持续 10 年的利率下行。从五年期的贷款利率来看,从 2019 年、2020 年的 4.85%,跌到现在的剩 3.5%,也是一个持续下行的过程。那净息差在这种利率下行背景下,从 2015 年的 2.54%,下行到目前剩 1.42%。所以往回看十年,银行的营收增速跟利润增速,从 2015 年开始基本上都低于银行的总资产的规模的增速,这中间核心的变量就是利率,利率下行导致净息差不断收窄,从实体行业来看,就我们所说的价格下跌,导致毛利率持续下降。

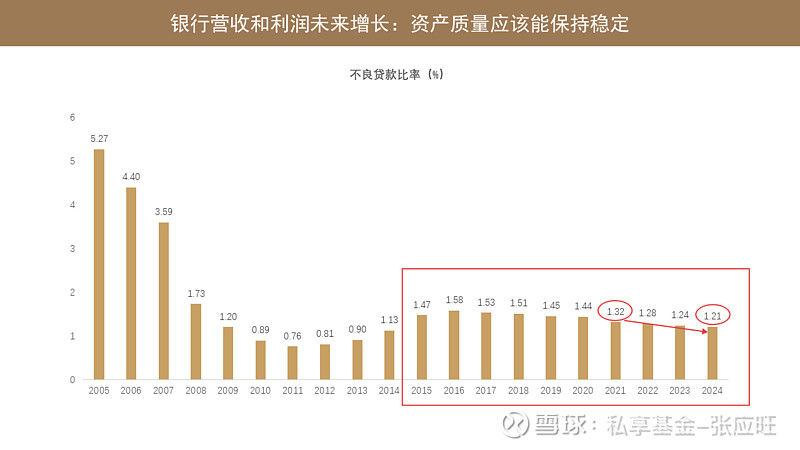

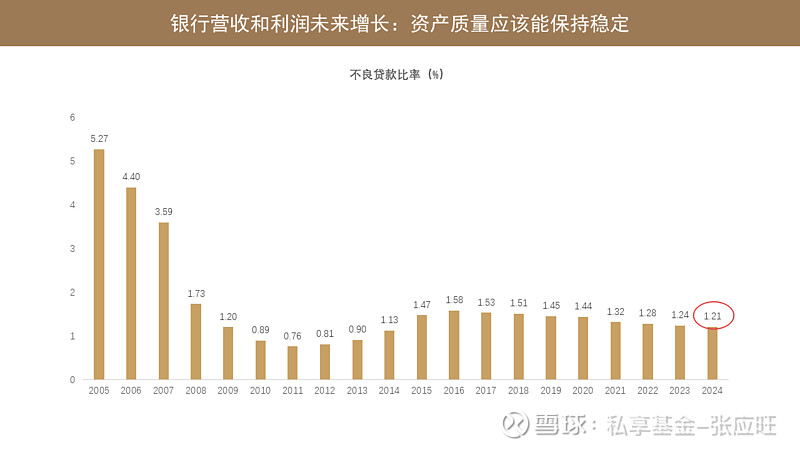

如果从资产质量的角度,无论是过去 4 年的房地产去杠杆周期,还是从 2015 年过来的 10 年,其实资产质量对银行的净利润增速的冲击并不大。2015 年银行的不良贷款率是 1.47%,2016 年是 1.58%,2017 年是 1.53%,2018 年 1.51%,2019 年 1.45%,2020 年是 1.44%,2021 年是 1.32%,到 2024 年是 1.21%。整个过去 10 年,银行的不良贷款率保持的还是比较稳定,并没有出现大幅上升,甚至在 2021 年房地产去杠杆这个周期里面,银行的不良贷款率不仅没有大幅提升,反而从 2021 年的 1.32% 降到了现在的 1.21%。所以过去十年,从银行不良率的角度去看,对银行的利润增长的冲击并不大。

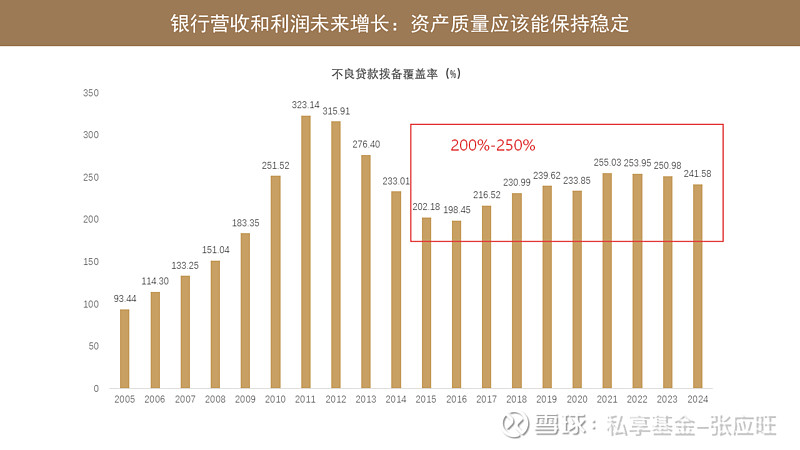

2015 年到现在,不良贷款拨备覆盖率一直保持在 200%-250% 的这个区间,也是保持的比较平稳。所以过去的十年,整个银行的这个报表,受冲击最大的是利率,也就是利率下行跟净息差收窄。

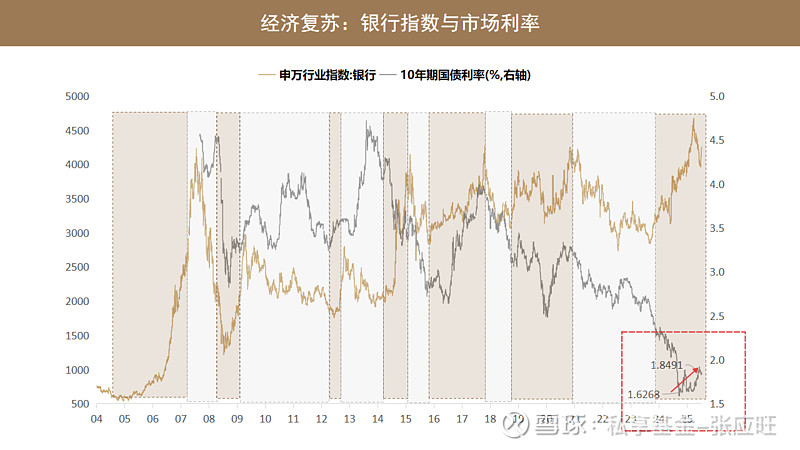

对于银行未来业绩的表现,净息差是一个很关键的点,或者未来的利率走向,是一个很关键的点。银行的净息差目前是 1.42%,对应我们的 10 年期的国债收益率是 1.83% 左右,还有不良贷款率目前是 1.2% 左右。

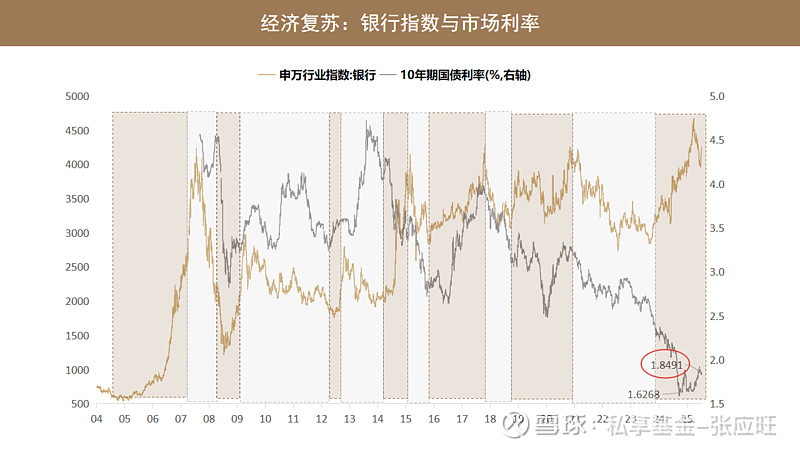

从这组数据对比来看,第一,净息差跟 10 年期国债收益率对比,如果 10 年期国债收益率现在维持在 1.8%+,按 10 年期国债收益率目前的水平,跟银行的净息差其实是有比较大的差距。正常情况下,贷款利率跟 10 年期国债收益率的走势是相对同步的,也就是说,随着经济的下行,国债利率跟贷款利率都会跟着经济同步下行;经济复苏,贷款利率跟 10 年期国债收益率也都会伴随着经济复苏同步抬升。我们可以看到,10 年期国债收益率从最低的 1.6%+ 已经抬升到了 1.8%+,但是贷款利率还是处于一个下行趋势。

另一方面,从净息差 1.42% 跟银行的不良贷款率 1.21% 对比,其实从这个数据来看,银行的净息差下跌空间也是非常有限的。正常情况下,银行的净息差肯定会高于银行的不良贷款率,不然是容易出系统风险。所以从净息差的下行空间来讲,这波经济下行周期里面,也达到了一个极值。往未来看,一个是伴随着经济复苏,会迎来一个同步的利率周期的复苏,随着利率周期复苏,银行的净息差收窄的趋势也会减弱,未来随着经济复苏,净息差也会往上抬升。我们应该大概率可以去预判,在这波经济下行周期里面,利率到了一个相对低点,净息差也接近周期底部,这个对于银行股未来几年的业绩增长,会起到支撑作用。

从资产质量的角度,银行股在过去 4 年的房地产去杠杆周期里面保持资产质量稳定,未来 5-10 年,银行股的大概率资产质量是能保持相对稳定,因为正常一个经济体克服了地产周期之后,后面碰到这种危机的概率就小很多。从经营的角度,对于银行未来几年的营收跟利润表现,营收的增长跟利润的增长是可以和银行的总资产规模的增长,或者说 M2、社融的增速匹配起来,也就是走出过去几年的低增长的状态。

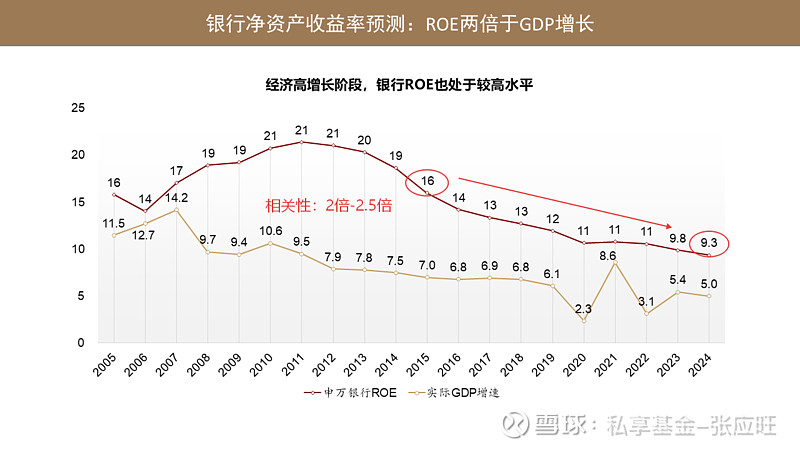

如果从净资产收益率的水平,我们也可以看到,2015 年到今年,整个银行的净资产收益率也是处于一个持续下行的过程,从 2015 年的 16%,到今年 10% 不到。对于净资产收益率的预测,我们用实际 GDP 增速的数据来做对比,过去的 20 年,银行的净资产收益率水平跟实际 GDP 增速的水平相关性是比较强的,基本上是 2 倍到 2.5 倍的这个比值。如果经济增长能维持在 5%,那么银行股的这个 ROE 水平大概率能维持在 10% 以上。当然如果从欧美的角度去看,比如美国今天的经济增长才 2%,大部分银行的 ROE 水平基本上在 10% 以上。所以对于银行未来的净资产收益率水平,无论是保持现在 5% 的经济增长,还是未来可能会低于 5%,银行的净资产收益率维持在 10% 附近的水平是有长期的确定性。

综合来看,银行的经营压力应该不会比过去 5 年或者过去 10 年的经营压力更大,还有可能逐步周期修复的过程。这里面最核心的要去观察的,一个是经济复苏,一个是经济复苏背景下,银行的利率的走势跟银行净息差的走势,这个我觉得是决定银行未来营收利润增长的最核心的因素。

很多人在投资银行股过程中,会发现一个问题,当看到业绩很好的时候,银行股往往在高位,而业绩很差的时候,银行股往往是在低位。如果用顺周期的思维去做决策,也就是在银行利润很好的时候去买,往往会买在高点;在利润很差的时候去卖,极有可能卖到低位。从正常的投资决策来讲,大部分人还是希望看到银行利润增长之后再进去。我们之前提到的,银行的经营周期跟宏观经济的周期同步性是比较强的,同样的,银行股的行情周期跟经济周期的相关性也是非常强的。但是银行股的利润呈现跟传统行业对比,它是有很强的滞后性。当我们看到银行股业绩增长的时候,银行股的行情已经走完了;当我们看到银行股的利润差的时候,银行股的行情也跌完了。所以,从银行的利润的角度去判断银行的牛熊,或去寻找银行的买卖点,难度还是比较大。

关于银行的利润增长,从短周期看,如果经济复苏,银行的业绩能够增长,那银行股走牛的概率大,但是银行股的上涨会早于利润复苏。反观如果经济衰退,银行股的业绩边际会走弱,那么银行股大概率会走熊,这里面,银行的下跌也会早于利润表的衰退。从短周期看,银行股的行情跟经济周期,包括银行的业绩增长周期是强相关的。

如果从长周期看,银行的利润增速会决定银行的估值水平。过去 20 年,2005-2007 年,银行的营收和利润都处于高增长状态,银行的利润增速超过 70%,2007 年银行的估值,市盈率可以估到 60 倍以上。但是从过去 5 年来看,银行的利润增速降到个位数,市盈率水平也就降到个位数。这个是从长周期看,银行的阶段性的利润增长中枢会决定了银行股的估值中枢。

如果从资产质量跟银行股的行情去做判断,跟用利润去判断银行股行情差不多,就是资产质量的表现跟银行的经营周期对比,也是相对的滞后的数据。当我们看到银行的不良数据最好的时候,经济可能已经在下行周期,银行股的股价可能也已经进入熊市;当我们看到不良数据最差的时候,经济已经开始复苏,银行股的股价可能也已经开始上涨。比如这两年银行股的行情,从资产质量上并没有看到很大的变量,银行的营收跟利润的增速也没有看到很大的改善,但是实际上银行股这个行情已经演绎了两年。就我们所说的,往往行情的演绎会早于我们在报表上看到的利润的数据,或者说我们看到资产质量的数据。

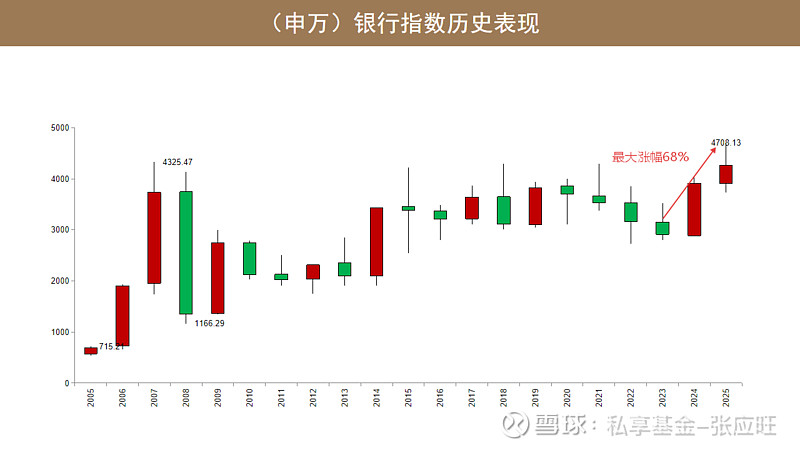

从银行股过去两年的行情来看,银行股的行情表现已经提前了基本面的复苏,已经有了接近两年的涨幅。2023 年,银行股从市场底部上来已经涨了二十几个月,迄今最大涨幅涨了 68%。如果按常态的银行股的涨跌周期看,无论是从上涨的时间,还是从上涨的幅度,银行股都算走了一波比较完整的上行周期,或者走了一波比较完整的牛市。

如果从个股涨幅看,过去三年 42 家上市银行,有 21 家涨幅超过 100%,涨幅最大的农行涨了 277%,最低涨幅兰州银行也有 40%。

这波上涨行情背后,我觉得主要的驱动力有以下几点:一个是 2021 年到 2023 年,中国宏观经济的下行周期带来了极其宽松的货币环境;还有一个就是房地产风险的去化背景,在房地产去杠杆周期背景下,中国的金融体系实现了软着陆,并没有出现系统性的金融风险,而且从银行的资产质量来看,也保持了相对稳定;第三,在这种低利率环境下,银行股的高分红对机构的资金的吸引力也逐步增强;最重要的一点,应该是市场对于中国经济复苏的预期逐步达成共识。所以无论是银行板块也好,还是 A 股市场也好,特别是 924 以后,都走出了一波强劲的牛市,那么,银行股也在这波牛市里面完成了一波估值回归。这个是过去两年银行股上涨背后的驱动力。

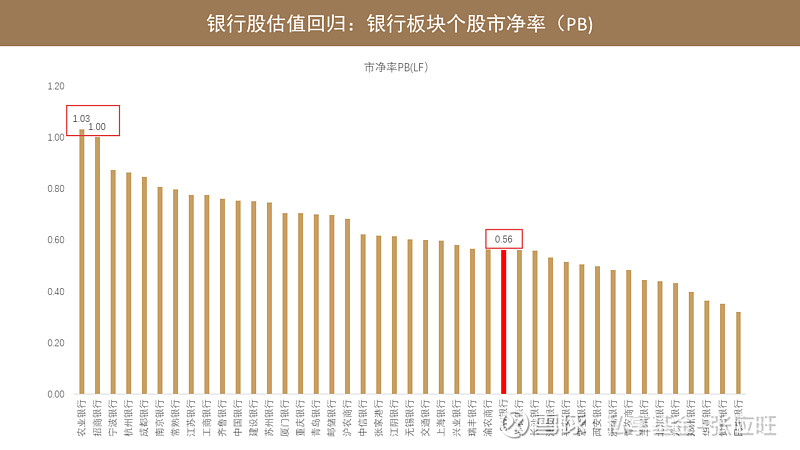

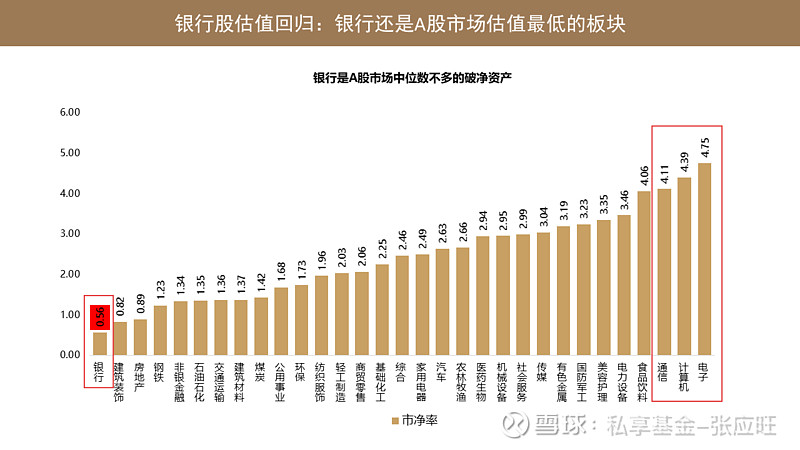

虽然指数的涨幅和个股的涨幅过去两年都是比较大的,但是从银行股目前的估值情况看,银行股的市净率水平目前最高的是农行 1.03,排名第二的是招行,市净率一倍,剩下所有的银行的市净率基本上都不到一倍,整个行业平均市净率水平是 0.56。也就是说,过去两年的上涨,很多银行完成了 100% 以上的涨幅,但是从估值上看,还是相对便宜的。之前复盘 2008 年次贷危机后,美国大量的银行在房地产危机过后,市净率都可以回到 1-1.5 倍,好的银行会回到 2 倍左右。从市净率的角度,银行的估值修复过程,大部分的银行都还没完成。在 A 股市场,所有的板块估值对比来看,银行目前的市净率估值还是最低的 0.56,最高的是电子行业 4.75,还有计算机行业 4.39,通讯行业 4.11。其实银行股的行情,截止目前,估值还是有很大的修复空间的。

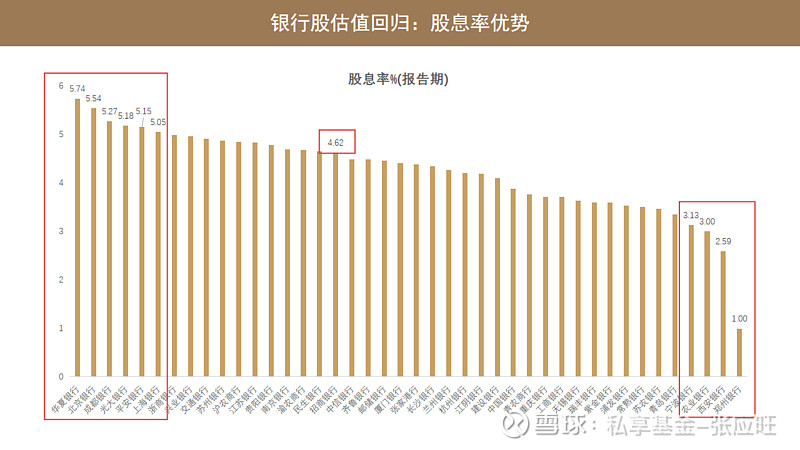

如果从股息率的角度去看,目前股息率最高的是华夏银行 5.74%,北京银行 5.54%,成都银行 5.27%,光大银行是 5.18%,平安银行是 5.15%,上海银行是 5.05%,股息率超过 5% 有 6 家银行。大部分的银行股息率都保持在 3%-5% 这个区间,股息率最低的是郑州银行 1%,排名第二是西安银行 2.59%。农业银行作为目前市净率最高的上市银行,股息率也还有 3%,那么宁波银行是 3.13%,另外,市净率一倍的招商银行,股息率水平还有 4.62%。从股息率的角度,银行股目前的估值还是有比较大的优势,而且 3%-5%+ 的股息率水平,在现有的利率环境下,对机构也好,还是对个人投资者也好,银行目前的估值还是有了吸引力。

所以,对于银行股的行情的判断,虽然经历了两年的重估,一方面是流动性驱动,另一方面是后地产周期的估值回归,但是从估值目标,还有宏观周期的复苏的角度看,包括银行未来几年营收利润增速的复苏的确定性,从这些角度看,银行股行情未来还是有了比较大的空间的,而且大概率没走完。但这边有一个挑战,就是短期的累计涨幅会不会带来阶段性的调整,这个是在银行股投资过程中,阶段性的要去评估的。但我觉得,不管是否会出现阶段性的调整,哪怕是现在的估值,银行股还是极具投资价值。

关于银行股的未来展望,我们从经济周期复苏的角度,还有银行股业绩增长的角度,还有这两年的银行股的估值回归的角度,我们去做了一些复盘跟预判。总的来讲,在过去 20 年,中国银行业经历了 2008 年的金融危机,也经历了 2015 年的股灾,还经历了 2016 年、2017 年金融去杠杆,2018 年的中美贸易战,2020 年的疫情,还有 2021-2023 年房地产去杠杆周期。在各种极端的环境和风险冲击下,我们看到过去 20 年,银行在营收和利润方面表现出来了极强的稳定性和抗风险能力,而且我们在抗周期能力上,应该是强于欧美的银行。

未来 5-10 年,伴随着中国经济的复苏,中国经济进入了更高质量的发展阶段,那中国银行业也会迎来一个稳定的增长周期,银行未来几年的营收和利润是有望复苏的。而且未来 5-10 年,按照中国现在的经济增长 5% 的预期,社融、M2 10% 以上的增长,外加经济复苏带来利率的上行,银行的营收跟利润也有望在未来 5-10 年再次翻番,实现了翻倍的增长。这个判断是对于未来我们去投资银行很重要的一个底层逻辑。

从估值上看,银行股的估值回归还没结束,目前的估值还处于市场绝对的低估值状态,市盈率 5-6 倍,市净率 0.5-0.6 倍。如果从未来 5-10 年来看,在经济顺周期的环境里,银行股估值重新回到 10-15 倍市盈率,或者市净率回到 1-1.5 倍这个区间,我觉得还是大概率的事情。从银行的净资产收益水平率来看,未来 5-10 年还是有可能维持在 10%-15% 这个区间的,当然,好的银行,净资产收益率更高。那分红率,如果按欧美的银行的经营来看,银行的分红率水平是有从现在 30% 提升到 50% 比例的潜能,而且在这种背景下,银行的股息率的优势,未来很长一段时间,还是会优于大部分的理财产品。

那关于利率的判断,随着经济复苏,国内利率水平也会逐步复苏,银行的净息差也走过了过去十年最艰难的阶段,也有望见底回升,伴随着经济复苏,重新回到 1.5%-2% 的这个水平。所以综合这些背景来看,未来 5-10 年,中国银行股还是有可能的迎来一波 4 倍左右的上涨空间和上涨机会,一方面是估值回归带来了驱动,另一方面是银行业业绩持续增长带来的驱动,就我们所说的价值和估值的双驱动过程。

但如果从风险跟不确定性的角度看,我觉得这里有几个:一个是中国经济复苏会比我们想象的更迟缓,或者更艰难;另外一点,欧美经济周期衰退有可能出现一些潜在的金融风险,或者说金融危机;还有一个就是地缘政治的矛盾,会不会带来一些局部的战争风险。这个是我们复盘的银行业过去 20 年发展总体的观点,包括我们对未来的判断。