我左手液冷散热,右手电磁屏蔽,中间是储能机器人—飞荣达

最近一次持有飞荣达也有一个月左右了(当时同类型公司第一眼看上的中石科技,只不过涨得太快被洗了,后来才关注到飞荣达,退而求其次买的),公司情况也断断续续了解不少,一直没有专门写过相关内容,之前看到有朋友问,今天抛砖引玉,用自己的系统给个估值目标价。

飞荣达是全球领先的电磁屏蔽、热管理解决方案提供商,深度绑定AI服务器液冷散热与新能源汽车热管理两大高增长赛道,在消费电子、数据中心、新能源三大领域形成平台型布局。主营业务:电磁屏蔽材料及器件(收入占比约30%)、热管理材料及器件(收入占比约40%)。

初看飞荣达业务多而杂,貌似什么都搞,什么都不精,毛利率也不高,这也是股价一直上不去的重点原因之一。但既然买了,首先肯定是看好其液冷方面业务潜力,下面重点说说说液冷业务。

飞荣达是少数能同时提供散热+屏蔽+结构件的平台型厂商,契合头部客户“减少供应商数量、提升集成效率”的趋势。2025预计热管理材料及器件收入占比约40%,随着AI服务器液冷散热订单放量(2025年收入增速35%)、新能源汽车热管理2025年订单释放,公司已量产液冷板、3D-VC模组、微泵液冷系统,并具备99.5%的冷板焊接良率,可满足CPO/高端光模块的严苛散热需求。

AI算力基础设施产业链中的热管理、液冷散热与电磁屏蔽环节具备显著的爆发潜力,尤其契合当前CPO/光模块向高功率、高集成度演进所带来的配套需求升级。目前CPO技术将光引擎与电芯片共封装,大幅缩短互连距离,提升带宽密度(如800G→1.6T),也导致单位面积功耗急剧上升(局部热流密度可达500W/cm²以上)。传统风冷已逼近极限,必须依赖液冷(单相/两相)、3D均温板(VC)、热虹吸等先进散热方案。

考虑到未来几年AI终端渗透率有望提升(AI手机、电脑渗透率从5%→30%),也会带来热管理新的增量。最后公司人形机器人散热方案已进入头部客户验证阶段,人形机器人散热方案逐渐商业化预期(26-27年市场规模超百亿),未来有望成为新的增长点。

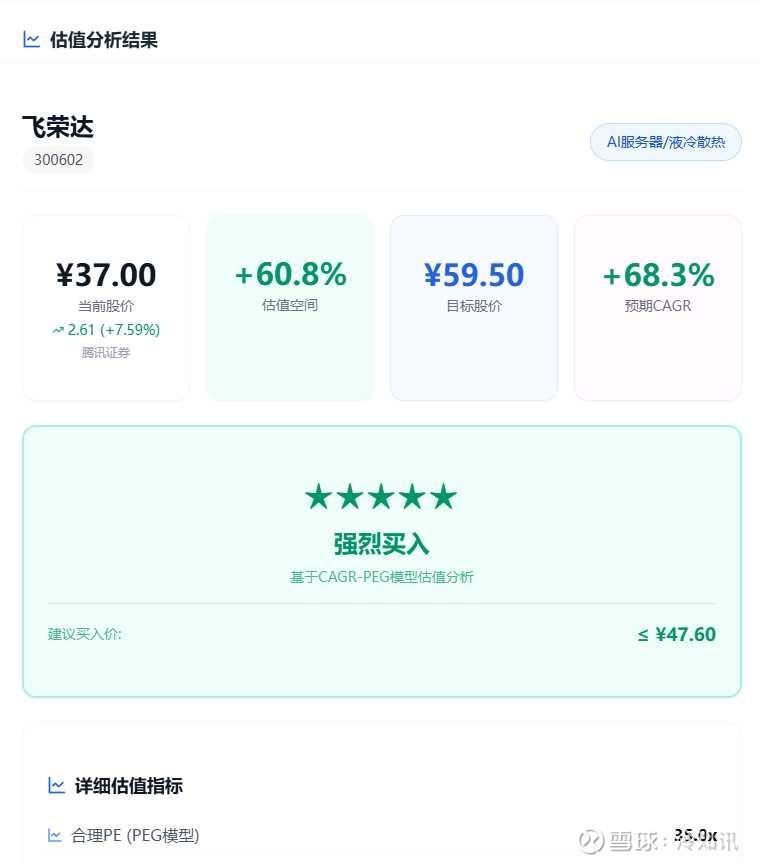

最后直接给估值,预计25-27年EPS分别为0.6、1.1、1.7元,通过自己做的估值系统,最终预期目标股价59.50元(此目标价基于当前时间点给出,后期需根据26年一季报动态调整)。

本人投资体系:价值为本,趋势为辅,热点驱动。本文仅做个人投资记录,不做任何推荐,风险自担。一家之言,欢迎讨论指正。$飞荣达(SZ300602)$ $维谛技术(VRT)$ $英维克(SZ002837)$