美国养老金巨头崛起的秘密:普信集团如何成为全球养老资管先行者

韭后算账

· 上海

在全球老龄化加速推进的背景下,养老资管行业正成为金融领域的核心增长点。

美国作为养老体系最为成熟的市场之一,孕育了众多行业巨头,普信集团(T.Rowe Price)便是其中的佼佼者。

从1937年创立至今,这家坚守客户利益至上+长期主义的资管机构,乘着美国养老金政策红利的东风,凭借全球化布局、完善的制度设计和优质的产品体系,成长为全球养老资管行业的先行者。

时代机遇:美国养老金改革的东风

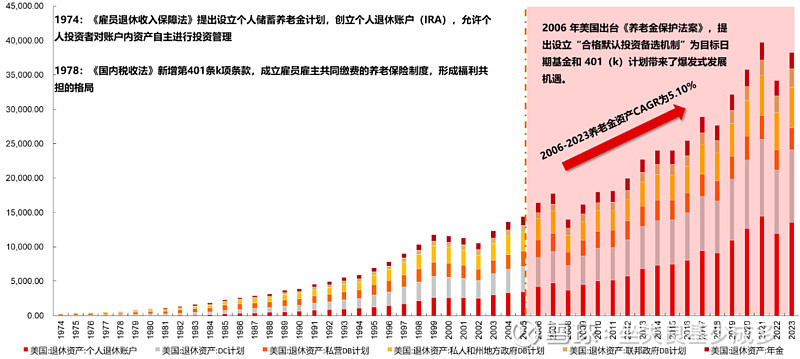

美国养老金体系的顶层设计为普信集团提供了历史性发展机遇。

自1974年《雇员退休收入保障法》创设个人退休账户(IRA)以来,第三支柱养老金资产占比从0.27%飙升至2023年的35.42%,规模高达38.27万亿美元。

特别是2006年《养老金保护法案》推出合格默认投资备选机制,将目标日期基金列为默认投资工具,直接催生了该品类1998-2023年间27.55%的年均复合增长率,远超目标风险基金的11.48%。

图1:

点击查看全文