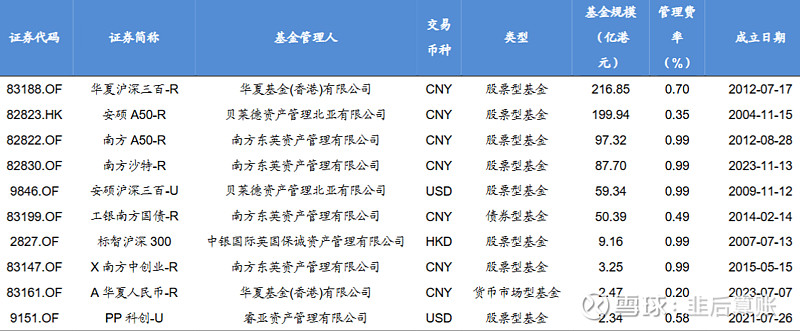

香港资管江湖:巨头争霸背后的生存法则

作为国际金融中心,香港凭借开放的市场环境、完善的监管体系和独特的跨境优势,成为全球资管机构的必争之地。

这里既有贝莱德、安联资管等国际巨头长袖善舞,也有恒生投资等本土机构扎根生长,更有南方东英、中银保诚等中资机构破局突围。

当贝莱德以超10万亿美元资管规模在全球纵横捭阖,当恒生投资凭借一只ETF掌控香港市场话语权,当中资机构用十年时间从零冲向千亿港元规模,这座750万人口城市的资管战场,正上演着最激烈的范式革命。

国际巨头:四十载积淀,构筑三大核心优势

从上世纪八十年代起,国际资管巨头便纷纷布局香港市场,经过四十余年深耕,形成了难以复制的竞争壁垒。

这些巨头的成功,核心源于三大优势的持续赋能。

品牌与渠道的先发优势尤为显著。自1988年起,贝莱德、安联资管等机构通过“境外注册+证监会认可”和本地子公司两种模式布局,借助UCITS基金的多市场销售特性拓展版图。

截至目前,汇丰、摩根大通等机构的香港注册基金规模占比领先,而安联资管更是搭建了涵盖商业银行、券商、金融科技平台的立体化分销网络,渠道渗透率行业突出。

图1:头部外资机构非本地注册基金的首次认可时间及香港子公司的成立时间

投研与产品的专业积淀是核心支撑。贝莱德以低费率被动型产品为特色,其iShares香港注册股票型ETF平均费率仅0.23%,远低于市场平均水平,2018-2024年AUM从43.7亿美元增至94.7亿美元。

安联资管则凭借主动管理型固收产品突围,旗下PIMCO整合宏观与微观研究,其新兴市场债券基金等五星产品中低评级债券投资占比平均达16%,长期业绩亮眼。

全球资产配置能力成为关键抓手。国际巨头依托全球化投研团队,为香港投资者提供全方位资产配置方案。

贝莱德非香港注册基金全球化配置特征明显,而香港注册基金则侧重本土及亚太资产。

安联环球的香港注册基金中,投资于大中华区和亚太的比例显著提升,精准匹配本地需求。

本土龙头:指数赋能,打造跨境业务标杆

在国际巨头的竞争压力下,香港本土机构凭借对本地市场的深刻理解,走出了差异化发展道路。

恒生投资作为香港最大的ETF管理人,其成功堪称本土机构的典范。

指数业务赋能是恒生投资的核心竞争力。依托同集团恒生指数公司的资源优势,恒生投资在指数授权、数据服务方面具备天然便利,截至2024年末管理11只追踪恒指系列的单位信托基金和7只ETF,总规模超2000亿港元。

其中,采用Smart Beta策略的恒生A股行业龙头指数基金,通过市值、纯利、收入多维度选股,回报表现优于多数被动型产品。

接管盈富基金成为规模跃迁的关键节点。2022年恒生投资接替道富环球成为这只规模超1500亿港元的ETF管理人后,迅速下调管理费31%至0.022%,并引入人民币交易柜台、纳入互联互通机制。

2023-2024年,盈富基金通过预托证券形式登陆泰国、沙特交易所,全球影响力持续扩大。

跨境机制的深度运用推动业务持续增长。恒生投资积极布局QFII、RQFII,参与ETF互挂、基金互认等机制,旗下盈富基金、恒生中国企业ETF、恒生科技ETF均位列ETF通南向资金前十大持仓,合计市占率达33%。

依托恒生银行的跨境理财通业务,其产品销售进一步拓宽,截至2024年2月,恒生银行已在大湾区开设7间跨境理财中心。

中资机构:差异化破局,开辟特色赛道

2008年后,中资机构加速布局香港,但面临品牌、渠道、投研等多重短板。南方东英与中银保诚凭借精准定位,走出了两条极具参考价值的破局之路。

南方东英以政策嗅觉和产品创新突围。作为首家内地公募海外子公司,其聚焦对渠道依赖度低的ETP(交易所买卖产品)产品,率先把握RQFII机遇,推出全球首只实物型A50ETF,规模峰值达650亿港元。

截至2024年底,其RQFII ETF规模占香港市场33%,杠反产品市占率更是高达97.8%,并率先推出虚拟资产ETF、沙特主题ETF等创新产品。

图2:香港规模排名前十的RQFII ETF

中银保诚依托渠道优势深耕主动管理。借助“中银香港+保诚集团”的股东背景,其搭建了全面的本土化产品体系,截至2024年末主动管理型基金AUM达622.22亿港元。

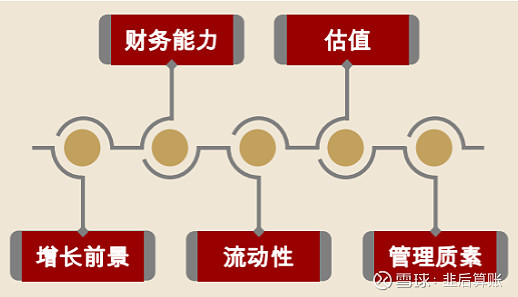

图3:中银保诚产品资产类别构成

公司秉持价值投资理念,通过五个核心分析模型筛选标的,旗下环球股票基金、中国价值基金等多只产品获晨星五星评级。

图4:中银保诚价值投资策略的五个核心分析模型

退休基金业务成为重要引流渠道。中银保诚自2003年布局强积金业务,截至2024H1相关计划AUM达890.88亿港元,市占率7.27%。

其强积金成分基金中,至少7只直接投资于旗下主动管理型基金,按比例估算引流规模达227-325亿港元,占主动管理公募基金比重超37%。

行业启示:三大路径照亮中资出海未来

香港资管机构的发展实践,为中资机构出海提供了清晰的路径指引。

无论是国际巨头、本土龙头还是中资新锐,其成功都离不开对自身优势的精准把握和对市场机遇的敏锐捕捉。

全球化资产配置是必由之路。国际巨头的经验表明,依托全球投研团队和多市场销售网络,能够有效分散风险、拓展增长空间。

中资机构可通过并购整合、设立海外子公司等方式,逐步构建全球化投研体系,借助UCITS(欧盟可转让证券集合投资计划)等产品框架拓宽募资渠道。

深耕本地与跨境协同不可或缺。恒生投资的案例证明,立足本地市场需求,深度参与中港跨境机制,能够实现差异化竞争。

中资机构应充分发挥“内地客群洞察+跨境产品设计”优势,借助ETF通、跨境理财通等政策红利,打通两地市场。

聚焦优势赛道是破局关键。南方东英的ETP布局与中银保诚的主动管理深耕,均体现了“有所为有所不为”的战略智慧。

中资机构应结合自身资源禀赋,在被动型产品、细分主题投资、退休基金等领域打造核心竞争力,避免同质化竞争。

香港资管行业的发展,是全球化与本土化碰撞融合的生动写照。

对于中资机构而言,既要借鉴国际巨头的全球化视野和专业能力,也要学习本土机构的深耕精神,更要坚持自身特色的差异化路线。

随着互联互通机制持续深化,香港作为跨境资管枢纽的地位将更加巩固,而那些能够精准把握市场脉搏、持续创新的机构,必将在这片沃土上收获更广阔的未来。

当贝莱德用阿拉丁平台服务央行客户,当恒生投资用指数生态绑定机构投资者,当中资机构还在为客户开户奔波时,差距不仅在于规模,更在于从产品销售到解决方案的范式升级。

这场资管革命的终局,不属于最大的玩家,而属于最懂规则、最快创新、最会协同的生态构建者。