香港惠理集团:本土资管巨头的全球化突围之路

作为亚洲最大的独立资产管理公司之一,惠理集团自1993年成立以来,见证了香港资管市场从成长到成熟的全历程。

从500万美元初始规模到峰值166亿美元管理资产,从本土初创到全球布局,这家首家港股上市的香港本土资管公司,用30年时间走出了一条价值投资为核、稳健扩张为翼的发展道路。

其成长轨迹不仅是香港资管行业的缩影,更给内资公募出海提供了宝贵的实践范本。

深耕30载:从本土初创到全球布局的发展脉络

惠理集团的30年发展史,是一部稳扎稳打的全球化扩张史。

1993年,谢清海及叶维义先生共同创立惠理,推出旗舰产品惠理价值基金,初始管理资产仅500万美元,开启了聚焦亚太地区价值投资的征程。

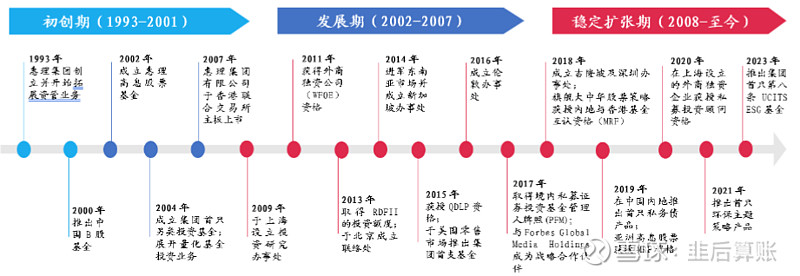

图1:惠理集团发展历程

初创期(1993-2001年),惠理历经多重经济周期考验,通过引入战略投资者充实资本,推出中国B股基金捕捉市场机遇,21世纪初管理规模已增长至1-2亿美元。

发展期(2002-2007年),公司精准把握市场需求,推出高息股票基金和量化投资基金,AUM增长超10倍,2007年6月突破57亿美元,并于同年11月在港交所主板上市,成为首家港股上市的本土资管公司。

稳定扩张期(2008年至今),惠理以大中华区为基点加速全球化布局。

在境内,它是最早进入内地市场的境外基金之一,先后获得WFOE、RQFII、QDLP、PFM等多项业务资格;

在海外,于新加坡、伦敦等地设立办事处,产品分销覆盖近20个国家和地区。

截至2023年12月,尽管受市场波动影响,惠理集团资产管理规模仍达56亿美元,其发展轨迹与香港资管市场14.7%的年化增速同频共振。

核心架构:股权、治理与人才的三重保障

稳健的发展离不开坚实的内部架构,惠理集团通过股权集中、治理优化与人才激励,构建了支撑长期发展的铁三角。

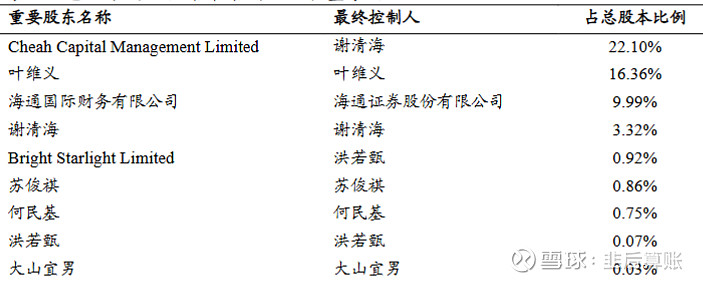

股权结构上,创始团队保持绝对控制权,截至2023年6月,创始人谢清海通过信托及直接持股合计占比25.42%,联合创始人叶维义持股16.36%,董事会成员合计持股44.4%,确保了公司战略的稳定性和连续性。

图2:惠理集团股权集中于创始人和董事会

治理结构方面,惠理采用内部培育+外部引进的模式优化管理团队。

董事会由5名执行董事及3名独立非执行董事组成,绝大部分任职超20年,对公司投资理念与发展战略有着深刻把握。

核心高管团队兼具资深行业经验与多元背景,如新任固收首席郑达成拥有28年固收投资经验,曾任职于多家国际资管机构,为公司注入专业活力。

人才激励是惠理保持竞争力的关键。

公司将每年纯利储金的20%-23%作为花红分配给员工,推出精英计划、延迟红利计划、股份期权计划等多重激励机制。

针对投研团队,建立了差异化的绩效评估体系:研究员侧重观点质量、组合表现与采纳成果,基金经理则更关注基金相对表现与行业排名,确保员工利益与公司发展、投资者收益高度绑定。

业务内核:产品、盈利与投资理念的制胜之道

惠理集团的核心竞争力,根植于清晰的产品布局、稳健的盈利模式与坚定的投资理念。

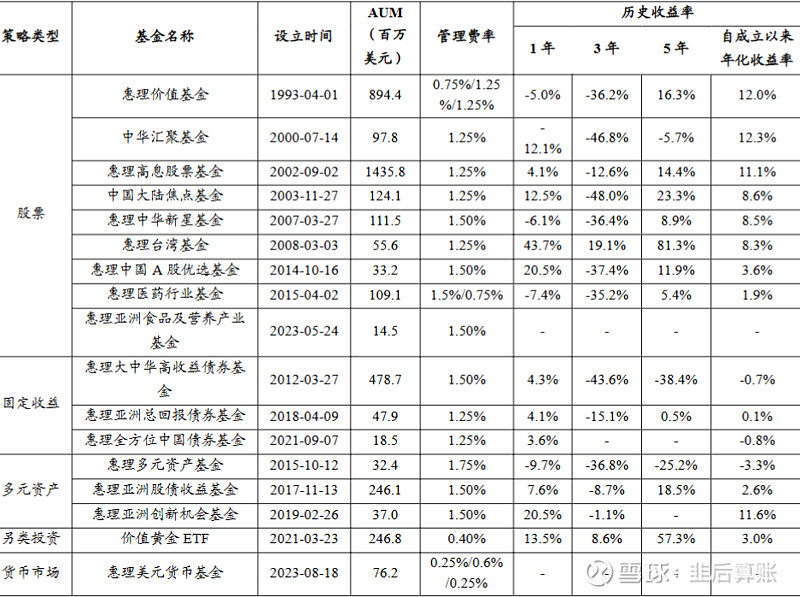

产品结构上,截至2023年12月,惠理集团在全球各市场共有17只基金产品。

其中股票类基金产品是产品布局的主要方向,共有9只基金,固收类和多元资产类各有3只基金产品。

于近2年内开拓的新产品方向——货币市场类和另类投资类基金则各有一只产品。

惠理高息股票基金是规模最大的产品,截至2023年12月管理规模达14.4亿美元,占全体基金产品AUM的35%,自成立以来累计回报显著跑赢市场。

图3:股票类基金产品贡献较高历史收益

盈利模式上,惠理构建了管理费打底、表现费增弹性的双驱动模式。

管理费按基金净值一定比例收取,费率多在1.25%-1.5%区间,为公司提供稳定的收入基底。

表现费仅适用于部分股票型基金,按新高价原则收取,在牛市中能显著提升盈利水平,如2017年表现费占费用收入比重达62.6%。

2008-2021年间,公司平均收入利润率达36.1%,平均ROE中枢为15.7%,展现出较强的盈利能力。

投资理念是惠理的灵魂所在。公司始终坚守创始人谢清海提出的3R原则(The right business ,run by the right people ,at the right price),奉行价值投资理念,采用自上而下的个股挑选策略,追求3-5年维度的长期绝对收益。

在投资流程中,通过量化评估、基本面研究、投资观点池构建与组合搭建四大步骤,结合ESG因素筛查,确保投资决策的科学性与可持续性。

市场表现:周期波动下的韧性与挑战

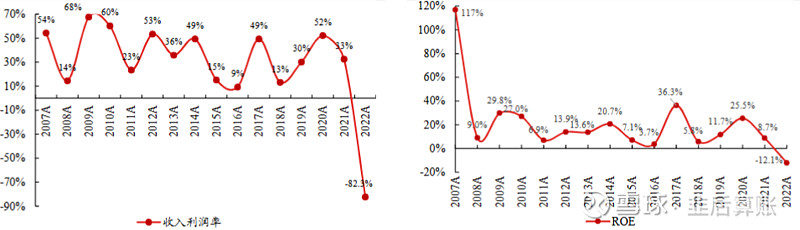

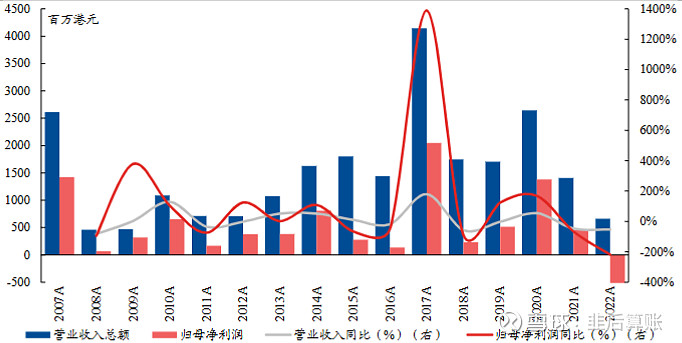

作为资管行业的周期敏感型企业,惠理集团的财务表现与资本市场景气度高度相关,既展现出较强的盈利弹性,也面临着市场波动的挑战。

2008-2017年间,公司营业收入从4.6亿港元增长至41.5亿港元,年化复合增速27.7%,归母净利润年化复合增速达46.3%,受益于市场上涨带来的净值提升与资金流入。

图4: 惠理集团营业收入与净利润随着港股市场波动而波动

但市场下行周期中,公司业绩也会受到明显冲击。

2018年市场疲软导致营业收入与归母净利润分别同比下降58%与89%.

2022年受港股持续下跌影响,管理规模同比下降38.8%,公司出现历史上首次净亏损,收入利润率降至-82.3%。

不过,惠理通过以丰补歉的分红机制回馈股东,2008-2021年平均股利支付率达72.9%,市场低迷年份反而提升分红比例,增强投资者信心。

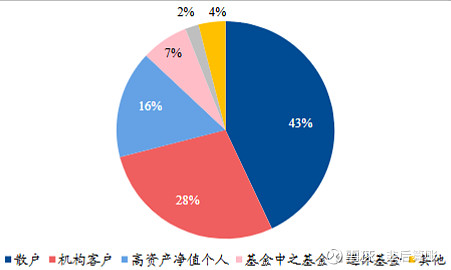

从客户结构来看,惠理实现了机构与个人投资者的均衡发展。

截至2022年末,散户与高资产净值个人来源的AUM合计占比达59%,机构客户占比28%。

图5:2022年末个人投资者是集团AUM主要来源

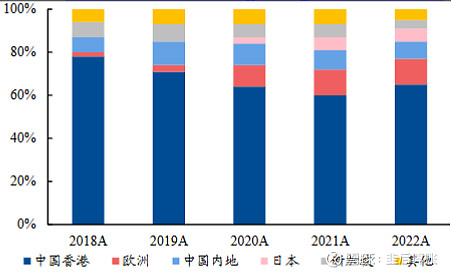

区域分布上,中国香港仍是核心市场,占比65%,欧洲(12%)及中国内地(8%)为重要增长极,彰显出其在全球市场的渗透力。

图6:中国香港始终是惠理AUM的主要布局区域

行业启示:内资公募出海的参考范本

惠理集团的发展经验,为内资公募出海提供了多维度的借鉴。

作为香港本土资管的标杆,惠理凭借对本土市场的深刻理解、坚定的价值投资理念与灵活的全球化布局,在激烈的市场竞争中站稳脚跟,这对以内地公募为代表的中资机构具有重要启示。

首先,产品布局需兼顾本土化与差异化。

惠理深耕大中华区市场,同时以股票基金、固收基金等核心产品构建差异化优势。

内资公募如南方东英通过ETF等工具型产品打开香港市场,印证了精准产品定位的重要性。

其次,盈利模式需注重稳定性与弹性平衡,管理费保障基础运营,表现费提升盈利空间,同时通过严格的成本控制维持固定成本覆盖率,增强抗周期能力。

再者,人才与治理是长期发展的核心。

惠理的股权集中与人才激励机制,确保了战略连续性与团队稳定性。

内资公募出海需建立适配境外市场的治理结构与激励体系,吸引国际化专业人才。

最后,投资理念需坚守长期主义,惠理30年坚持价值投资,穿越多轮市场周期,这提示内资公募在全球化布局中需树立长期视角,避免短期市场波动干扰。

30年风雨兼程,惠理集团从香港本土的小型资管公司,成长为辐射全球的行业标杆,其发展历程既受益于香港开放的金融市场与完备的监管体系,更离不开对价值投资的坚守、对内部治理的优化与对全球化机遇的把握。

当前,全球资管行业面临着市场波动、费率竞争、监管趋严等多重挑战,但中国资产的全球吸引力持续提升,香港作为连接内地与全球市场的桥梁作用愈发凸显。

对于惠理而言,持续深耕大中华区市场、拓展ESG等新兴领域、强化全球分销网络,将是未来的核心方向。

而对于内资公募来说,借鉴惠理的发展经验,找准差异化定位、筑牢核心竞争力,方能在全球化浪潮中实现高质量发展。

当全球资管巨头纷纷押注被动投资,这家30年的老法师仍坚持用脚步丈量企业、用模型拷问价值。

市场涨跌无法选择,但我们可以选择相信时间、相信纪律,然后,把结果交给30年后的自己。