由A股转战港交所的「八马茶业」,二次递表,25年上半年收入略有下滑

来源:招股书

来源 | LiveReport大数据

招股书| 点击文末“阅读原文”

摘要:八马茶业于2025年8月28日第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、农银国际及天风国际。

公司是中国最大的高端茶叶供应商。2024年收入为人民币21.43亿元,净利润2.23亿元,2025年上半年收入10.63亿元,净利润1.20亿元。公司曾在2015年11月24日新三板挂牌,2018年4月摘牌,曾在2021、2022年递交A股上市申请。

公司的「八马」品牌是知名的茶叶品牌,根据弗若斯特沙利文报告,按2024年末茶叶连锁专卖店数量计,公司在中国茶叶市场排名第一;按2024年销售收入计,公司在中国高端茶叶市场排名第一,同时在中国乌龙茶和红茶市场亦排名第一。

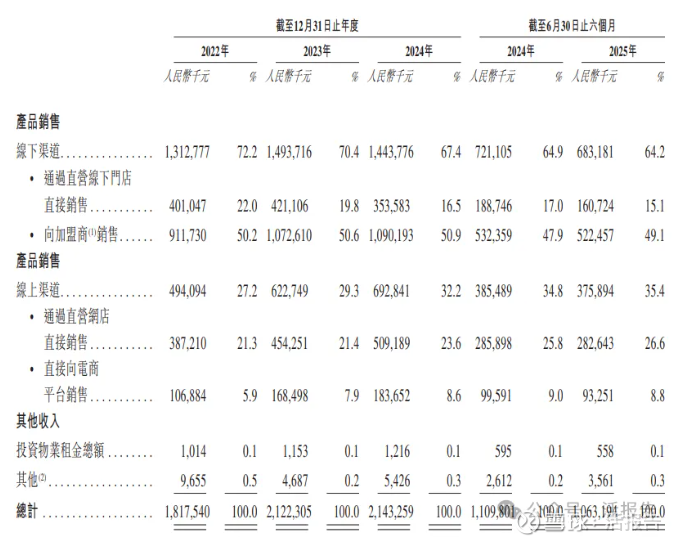

公司通过线下渠道及在线渠道销售产品。截至最后实际可行日期,公司的线下销售网络覆盖了中国内地各大省份的主要大中城市,而线上销售渠道覆盖中国所有主要电商平台。公司拥有门店3,585家,包含3,341家加盟店和244家直营店。

来源:招股书

公司产品组合主要包括:(i)茶叶产品,主要包括乌龙茶、红茶、黑茶、白茶及绿茶;(ii)茶具,主要包括茶壶、茶杯及其他泡茶用具;及(iii)茶食,主要包括果仁、干果及肉干。

来源:招股书

财务分析

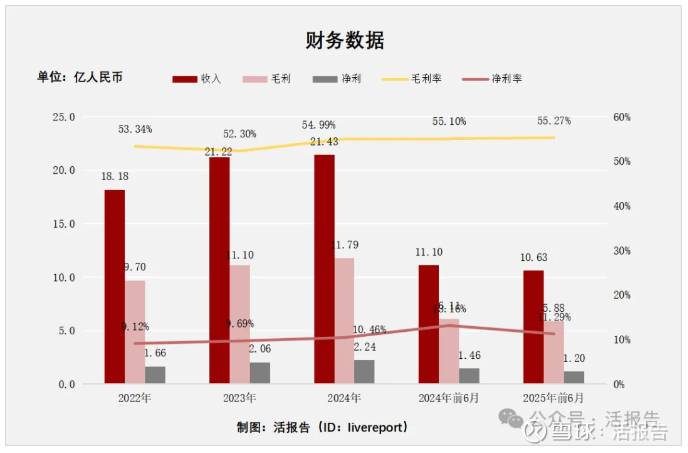

截至2024年12月31日止三个年度及2024、2025年前6个月:

收入分别约为人民币18.18亿元、21.22亿元、21.43亿元及11.1亿元、10.63亿元,年复合增长率为8.59%;

毛利分别约为人民币9.7亿元、11.1亿元、11.79亿元及6.11亿元、5.88亿元,年复合增长率为10.25%;

净利润分别约为人民币1.66亿元、2.06亿元、2.24亿元及1.46亿元、1.2亿元,年复合增长率为16.27%;

毛利率分别约为53.34%、52.30%、54.99%及55.10%、55.27%;

净利率分别约为9.12%、9.69%、10.46%及13.16%、11.29%。

来源:LiveReport大数据

截至2025年6月末,公司存货4.44亿元,贸易应收1.78亿元,贸易应付3.72亿元;公司经营活动现金流为1.81亿,账上现金4.36亿。

行业前景

中国高端茶叶市场规模

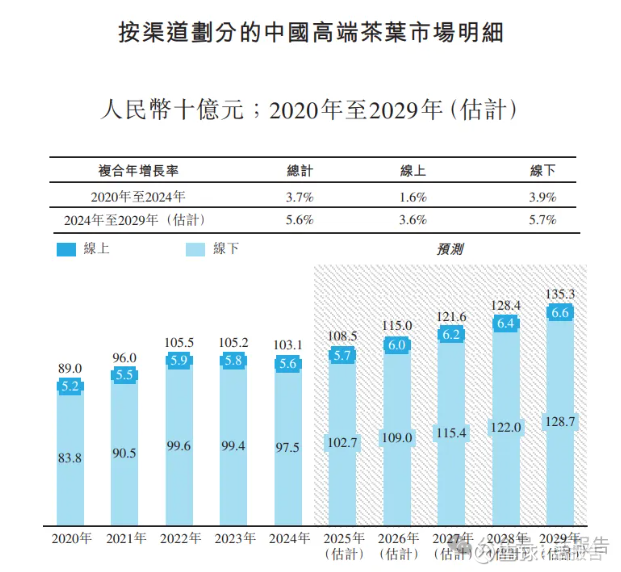

据弗若斯特沙利文(Frost & Sullivan)的资料,高端茶叶的销售在很大程度上依赖线下客户体验。其强调人际互动,包括全面的产品展示、品茗和沉浸式茶空间体验。因此,线下渠道占高端茶叶市场的比例重大,由2020年的约人民币838亿元增加至2024年的约人民币975亿元,期内复合年增长率约为3.9%。在可预见的未来,随着中国经济发展,可支配收入的提高,消费者将倾向购买具有卓越质量及使用体验的高端产品。因此,线下高端茶叶分部预计将增加至约人民币1,287亿元,2024年至2029年的复合年增长率约为5.7%。

来源:招股书

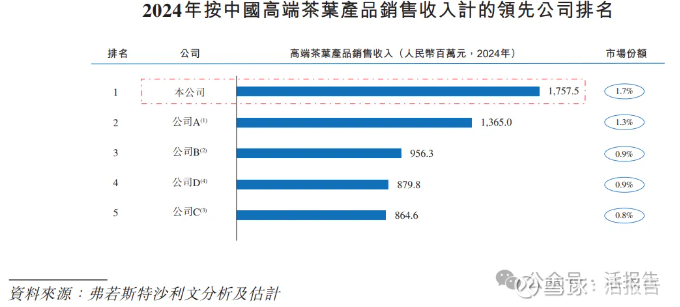

行业地位

据弗若斯特沙利文(Frost & Sullivan)的资料,中国高端茶叶市场高度分散,前五大参与者于2024 年的市场占有率约为5.6%。按销售收入计,公司在中国高端茶叶市场的市场份额于2024年约为1.7%,位居第一位。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:天福(6868.HK)

天福为传统茶叶连锁,拥有自有茶园和工厂,线下门店超千家,与八马的全品类茶叶连锁模式较为接近。

来源:LiveReport大数据

主要股东

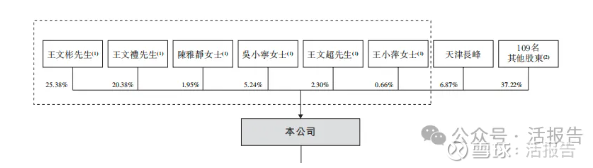

王文彬先生、王文礼先生、王文超先生、陈雅静女士、吴小宁女士、王小萍女士构成一致行动人,作为控股股东合计持股55.91%;天津长峰持股6.87%;其他109名股东持股37.22%。

来源:招股书

管理层情况

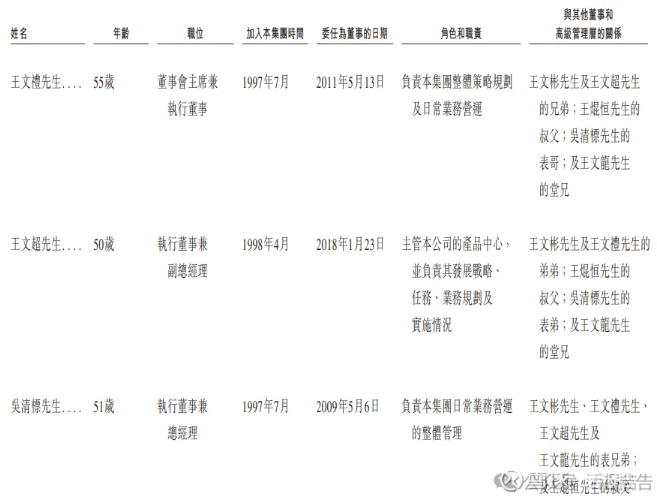

公司董事高层由5位执行董事、1位非执行董事及3位独立非执行董事组成,其中王文礼为董事会主席及执行董事,其主要负责公司的整体策略规划及日常业务营运。

来源:招股书

中介团队

据LiveReport大数据统计,八马茶业中介团队共10家,其中保荐人3家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据表现中规中矩。整体而言中介团队表现尚可接受。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)