由东诚药业分拆的「蓝纳成-B」首次递表,预计明年产品提交NDA

来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:蓝纳成于2025年9月29日向港交所递交招股书,拟在香港主板上市,公司是一家处于临床阶段的生物科技公司,致力于肿瘤诊疗放射性药物的发现、开发及商业化。截至目前公司尚未商业化,当前已建立由13款候选药物组成的管线,包括7款诊断放射性药物及6款治疗放射性药物。

LiveReport获悉,烟台蓝纳成生物技术股份有限公司 Yantai Lannacheng Biotechnology Co., Ltd.(以下简称“蓝纳成”)于2025年9月29日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为中金公司。

公司于2021年创立,现为一家处于临床阶段的生物科技公司,致力于肿瘤诊疗放射性药物的发现、开发及商业化。截至最后可行日期,本公司已建立由13款候选药物组成的管线,包括7款诊断放射性药物及6款治疗放射性药物。

于该等候选药物中,公司有3款核心产品,包括(i)18F-LNC1001,是一款处于注册阶段的PSMA靶向候选诊断放射性药物,开发用于PSMA阳性前列腺癌患者的正电子放射断层扫描(「PET」)影像;(ii)18F-LNC1005,是一款FAP靶向的候选诊断放射性药物,专为FAP阳性实体肿瘤(如胃癌)患者的PET影像而开发;及(iii)177LuLNC1011,是一款PSMA靶向治疗放射性药物,专门用于治疗PSMA阳性转移性去势抵抗性前列腺癌(「mCRPC」)。

来源:招股书

公司资料:

官网:网页链接

中国地址:中国山东省烟台市牟平区东兴街9号21号楼

香港地址:香港湾仔皇后大道东248号大新金融中心40楼

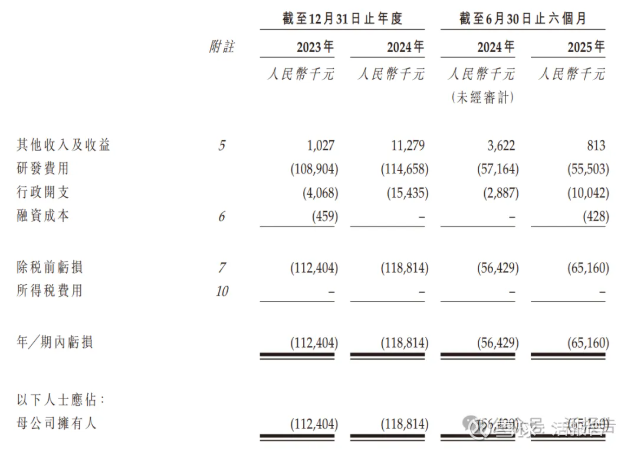

财务分析

截至2025年上半年,公司的产品尚未进入商业化,暂无收入,研发费用约0.56亿人民币,同比缩减约2.91%,净亏损0.65亿人民币,同比扩大15.47%。

来源:招股书

截至2025年上半年,公司无银行借款,期末现金1.71亿人民币。

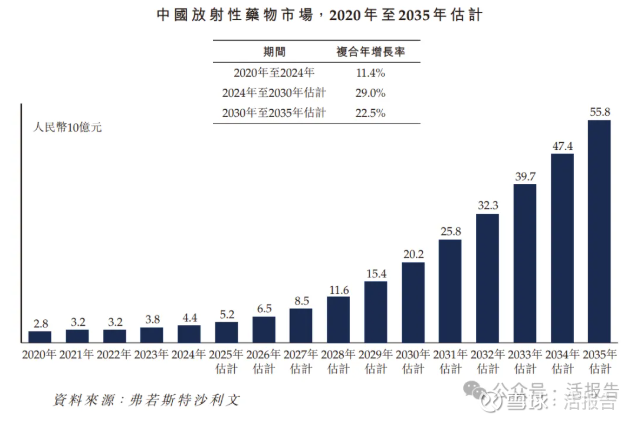

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的资料,于2024年,中国放射性药物市场估值为人民币44亿美元,预计于2030年将增长至人民币202亿元,同期复合年增长率为29.0%。预计市场将于2035年进一步达到人民币558亿元,于2030年至2035年按复合年增长率22.5%增长。

来源:招股书

行业地位

根据弗若斯特沙利文(Frost & Sullivan)的资料,截至最后可行日期,中国尚无获批具有放射性核素18F标记的PSMA靶向诊断药物。下表列示截至最后可行日期,中国处于III期临床试验阶段具有放射性核素18F标记的诊断性PSMA靶向放射性药物的竞争格局。

来源:招股书

同行业公司对比

本次选取的同行业对比公司为:中国同辐(1763.HK)

来源:LiveReport大数据

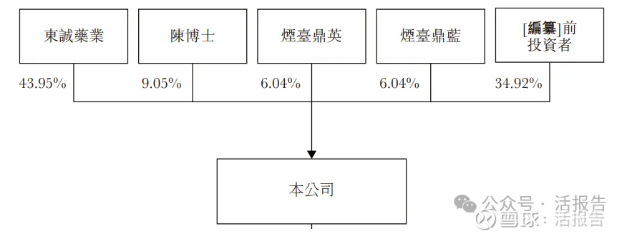

主要股东

截至最后可行日期,东诚药业持有公司已发行股本约43.95%。东诚药业(股票代码:002675.SZ)于2012年5月在深圳证券交易所上市。该公司为一家覆盖生化原料药、制剂、核药、大健康四大领域,融药品研发、生产、销售于一体的大型制药企业集团。

来源:招股书

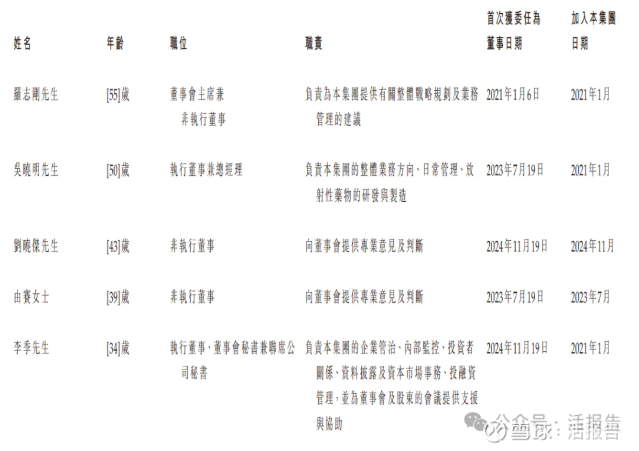

管理层情况

公司董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。罗志刚为董事会主席兼非执行董事,主要负责提供有关整体战略规划及业务管理的建议。

来源:招股书

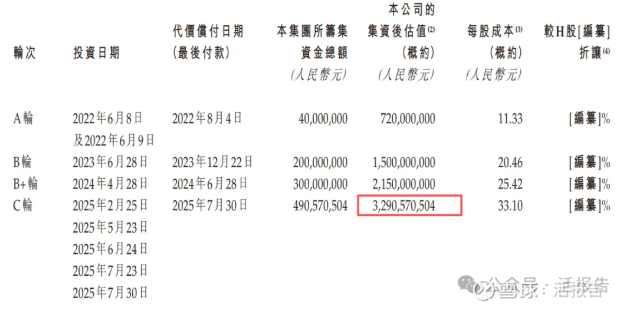

融资情况

2025年7月最后一轮融资的投后估值约为32.91亿人民币。

来源:招股书

中介团队

据LiveReport大数据统计,蓝纳成中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计1家,综合项目数据表现平平。整体而言中介团队历史数据表现尚可。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)