铜工艺品供应商「铜师傅」通过聆讯,或很快香港上市

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2026年3月10日,铜师傅通过港交所聆讯,拟在香港主板上市,独家保荐人为招银国际。2022年6月,公司曾尝试在深交所创业板上市,后于2024年9月终止。

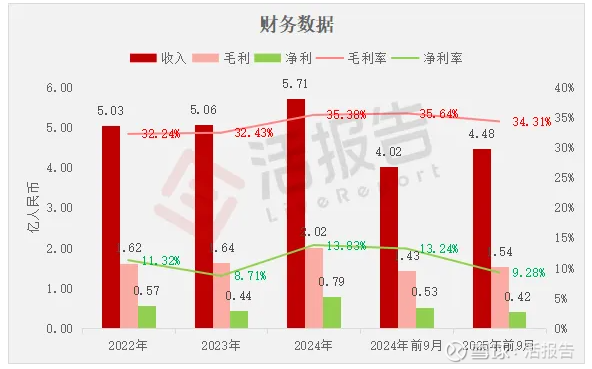

公司是一个文创工艺品品牌,2024年收入5.71亿元人民币,净利润0.79亿元,同比增长78.97%,毛利率35.38%;2025年前9个月收入4.48亿元,净利润0.42亿元,同比下降21.99%,毛利率34.31%。

LiveReport获悉,杭州铜师傅文创(集团)股份有限公司HANGZHOU TONGSHIFU CULTURAL AND CREATIVE (GROUP) CO., LTD.(简称“铜师傅”)于2026年3月10日通过港交所聆讯,拟在香港主板上市。该公司此前于2025年11月11日递表。

公司是植根于中华文化传承的文创工艺品品牌,2013年创立,根据弗若斯特沙利文报告,截至2024年12月31日止年度,公司在中国铜质文创工艺产品市场按总收入计位列第一,市场份额达35.0%。

铜质文创产品是公司产品矩阵的核心品类,主要是线上平台销售,公司在天猫及京东上的铜质文创产品类别排名第一。

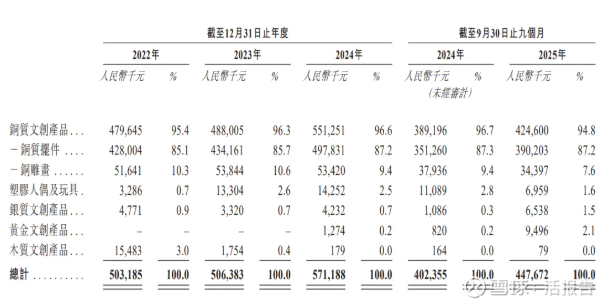

公司的产品根据材质与工艺分为以下四大类:(i)铜质文创产品;(ii)塑胶潮玩;(iii)银质文创产品及(iv)黄金文创产品。

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前9个月:

收入分别约为人民币5.03亿、5.06亿、5.71亿、4.02亿、4.48亿,2025年前9月同比+11.26%;

毛利分别约为人民币1.62亿、1.64亿、2.02亿、1.43亿、1.54亿,2025年前9月同比+7.12%;

净利分别约为人民币0.57亿、0.44亿、0.79亿、0.53亿、0.42亿,2025年前9月同比-21.99%;

毛利率分别约为32.24%、32.43%、35.38%、35.64%、34.31%;

净利率分别约为11.32%、8.71%、13.83%、13.24%、9.28%。

公司的收入主要来自文创工艺产品销售,其中铜质文创产品是核心收入来源,2023年和2024年分别占总营收的96.3%和96.6%,且铜质摆件在铜质文创产品中占比超85%,贡献最大。

行业情况

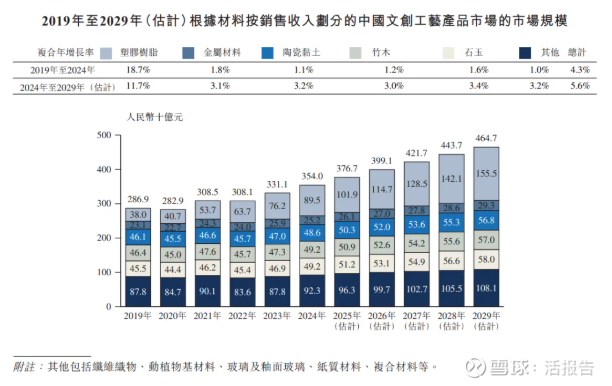

据弗若斯特沙利文(Frost & Sullivan)的资料,2019年至2029年,中国文创工艺产品市场呈整体稳步扩张态势,预计将从2019年的人民币2869亿元增长至2029年的人民币4647亿元。

行业地位

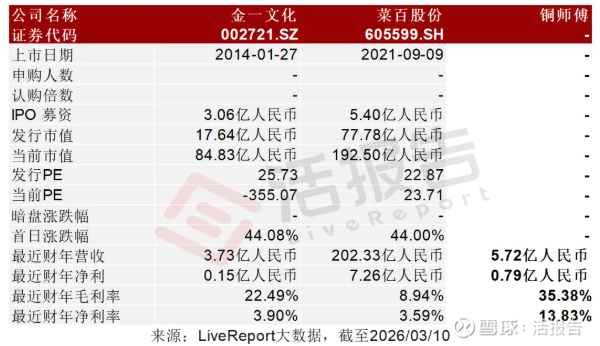

可比公司

同行业IPO可比公司:金一文化(002721.SZ)、来百股份(605599.SH)

董事高管

公司的董事会由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

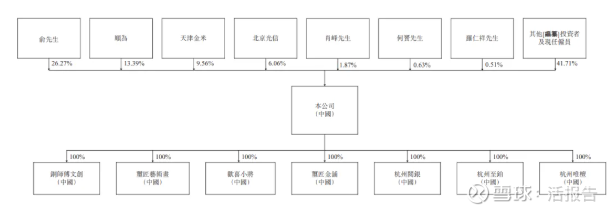

公司香港上市前的股东架构中:

俞先生持股26.27%,顺为持股13.39%、小米集团(1810.HK)通过天津金米持股9.56%、北京光信持股6.06%、刘赟先生持股0.63%、罗仁祥显示持股0.51%;

其他投资者持股41.71%。

中介团队

据LiveReport大数据统计,铜师傅中介团队共计6家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计1家,综合项目数据表现尚可。整体而言中介团队历史数据表现普通。

(本文首发于活报告公众号,ID:livereport)