「英发睿能」二次递表港交所,全球第三大N型TOPCon电池片专业化制造商

来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

2026年3月19日,英发睿能第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为中信建投国际、华泰国际。

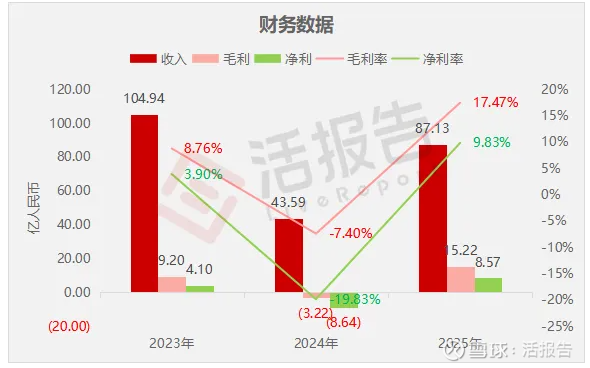

公司是专业光伏电池片制造商,2024年收入43.59亿元人民币,同比下降58.46%,净亏损8.64亿元,同比由盈转亏,毛利率-7.40%;2025年收入87.13亿元,同比增长99.89%,净利润8.57亿元,同比扭亏为盈,毛利率17.47%。

LiveReport获悉,来自四川宜宾的四川英发睿能科技股份有限公司Sichuan Yingfa Ruineng Technology CO., LTD.(简称“英发睿能”)于2026年3月19日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年8月20日。

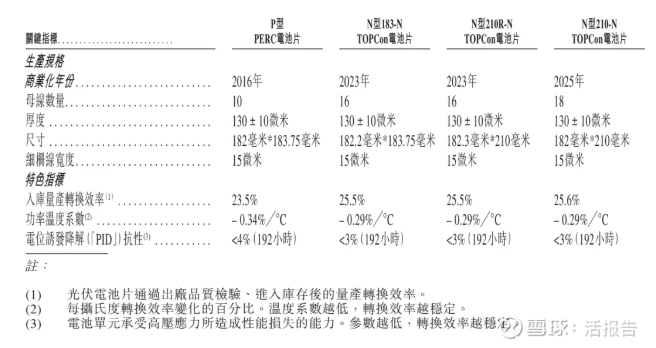

公司是领先的专业光伏电池片制造商。公司以客户需求为导向,销往市场的产品覆盖P型和N型电池片。同时,在公司的N型TOPCon电池片位置的基础上,公司布局N型xBC电池片技术路线。

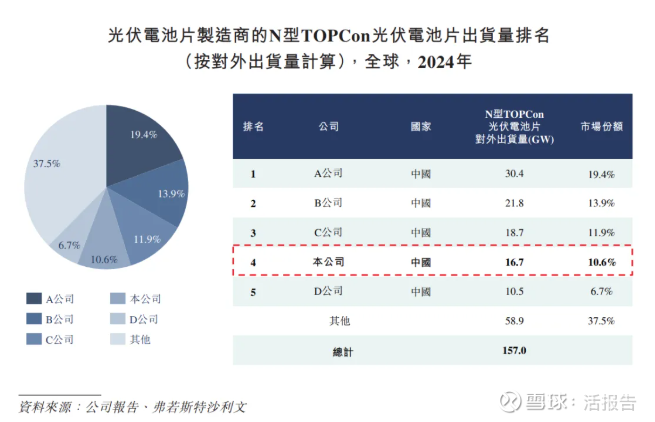

根据弗若斯特沙利文,按2024年的出货量计,公司是全球第三大N型TOPCon 电池片专业化制造商,市场份额达13.5%。

公司荣获2025年GEI中国独角兽企业及光伏储能领域增长最快企业的认可,参与编制了中国行业内多项标准。同时,公司的电池片产品通过法国碳足迹认证、德国南德认证。

根据弗若斯特沙利文,于2025年8月,公司成为全球首个商业化N型xBC电池片的光伏电池片专业化制造商。公司计划持续专注于N型TOPCon电池片与N型xBC电池片的研发、生产及销售。

于往绩记录期间及直至最后实际可行日期,公司在中国及海外设立三个主要生产基地,包括(i)宜宾基地、(ii)印尼基地及(iii)绵阳基地。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币104.94亿、43.59亿、87.13亿,2025年同比+99.89%;

毛利分别约为人民币9.20亿、-3.22亿、15.22亿;

净利分别约为人民币4.10亿、-8.64亿、8.57亿;

毛利率分别约为8.76%、-7.40%、17.47%;

净利率分别约为3.90%、-19.83%、9.83%。

过去两年,公司的财务呈现明显的先抑后扬态势。2024年公司收入降至43.59亿元,录得毛亏3.23亿元、净亏损8.64亿元;2025年收入大幅增长至87.13亿元,实现毛利15.22亿元、净利润8.57亿元,盈利能力显著恢复。

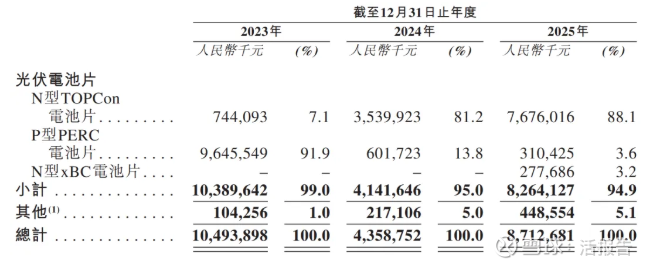

公司的收入主要来源于光伏电池片的销售,其中N型TOPCon电池片是核心收入来源,2024年和2025年占比达81.2%和88.1%,均为最高,且2025年收入同比大幅增长。

行业情况

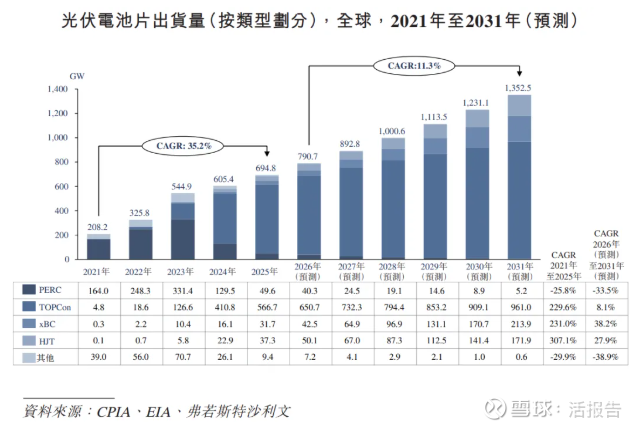

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球光伏电池片出货量由2021年的208.2GW增长至202年的694.8GW,预计到2031年将达1,352.5GW,2026年至2031年的CAGR为11.3%。预计N型TOPCon电池片的全球出货量将在2031年达到961.0 GW,2026至2031年的CAGR为8.1%。

公司的N型TOPCon光伏电池片对外出货量为16.7GW,在全球光伏电池片制造商中排名第四,市场份额为10.6%。

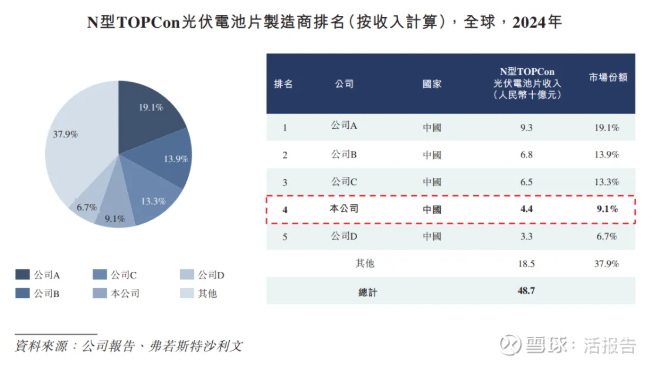

公司2024年N型TOPCon光伏电池片收入为人民币44亿元,全球排名第四,市场份额达9.1%。

公司的N型TOPCon光伏电池片对外出货量为16.7GW,在全球光伏电池片专业化制造商中排名第三,市场份额为13.5%。

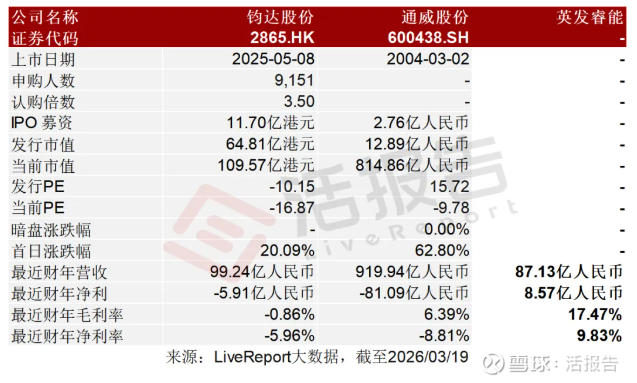

可比公司

同行业IPO可比公司:钧达股份(2865.HK)、通威股份(600438.SH)

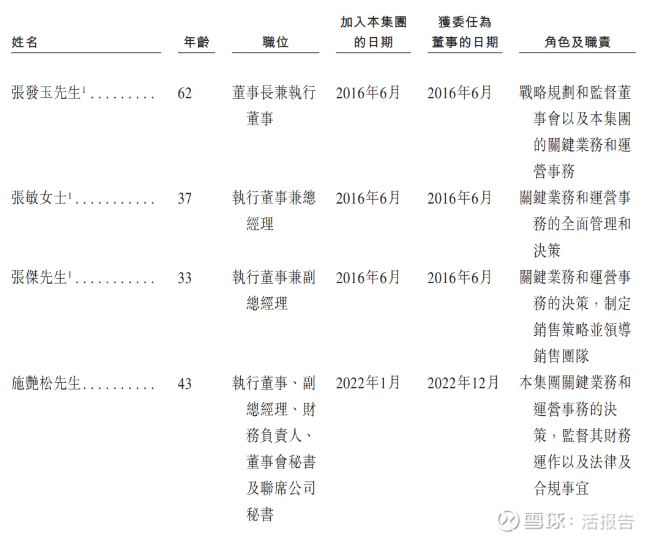

董事高管

公司的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

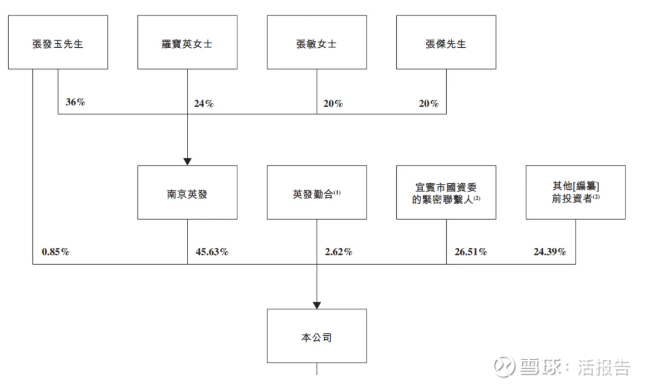

公司香港上市前的股东架构中:

主要控股股东张发玉先生直接持股约0.85%;由张发玉先生(36%)、罗宝英女士(24%)、张敏女士(20%)及张杰先生(20%)共持有的南京英发持股约45.63%;

英发勤合为股权激励平台,持股约2.62%;

宜宾市国资委的紧密联系人持股约26.51%;

其他上市前投资者持股约24.39%。

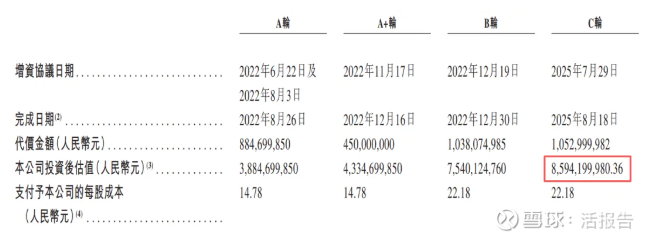

融资历程

公司上市前经历了多轮融资,累计融资逾34.26亿元人民币。在2025年8月的C轮最新融资中,公司的投后估值约为85.94亿人民币。

中介团队

据LiveReport大数据统计,英发睿能中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据表现有待提升。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:livereport)