AI不再只是概念,博泰车联2025年AI收入激增210%,智能座舱“收入引擎”正式点燃

在汽车产业从“软件定义”加速迈向“AI定义”的关键转折点,智能座舱领域的领军企业博泰车联(2889.HK)$博泰车联(02889)$ 于近日交出了其上市后的首份年度成绩单。这份截至2025年底的业绩公告,勾勒出公司在AI技术商业化、高端市场突围以及全球化布局上的战略成果,同时也给了市场一个清晰的信号:AI正在从研发概念,真正转化为可见的收入与商业化成果。

AI收入激增210%,商业化能力成核心增长极

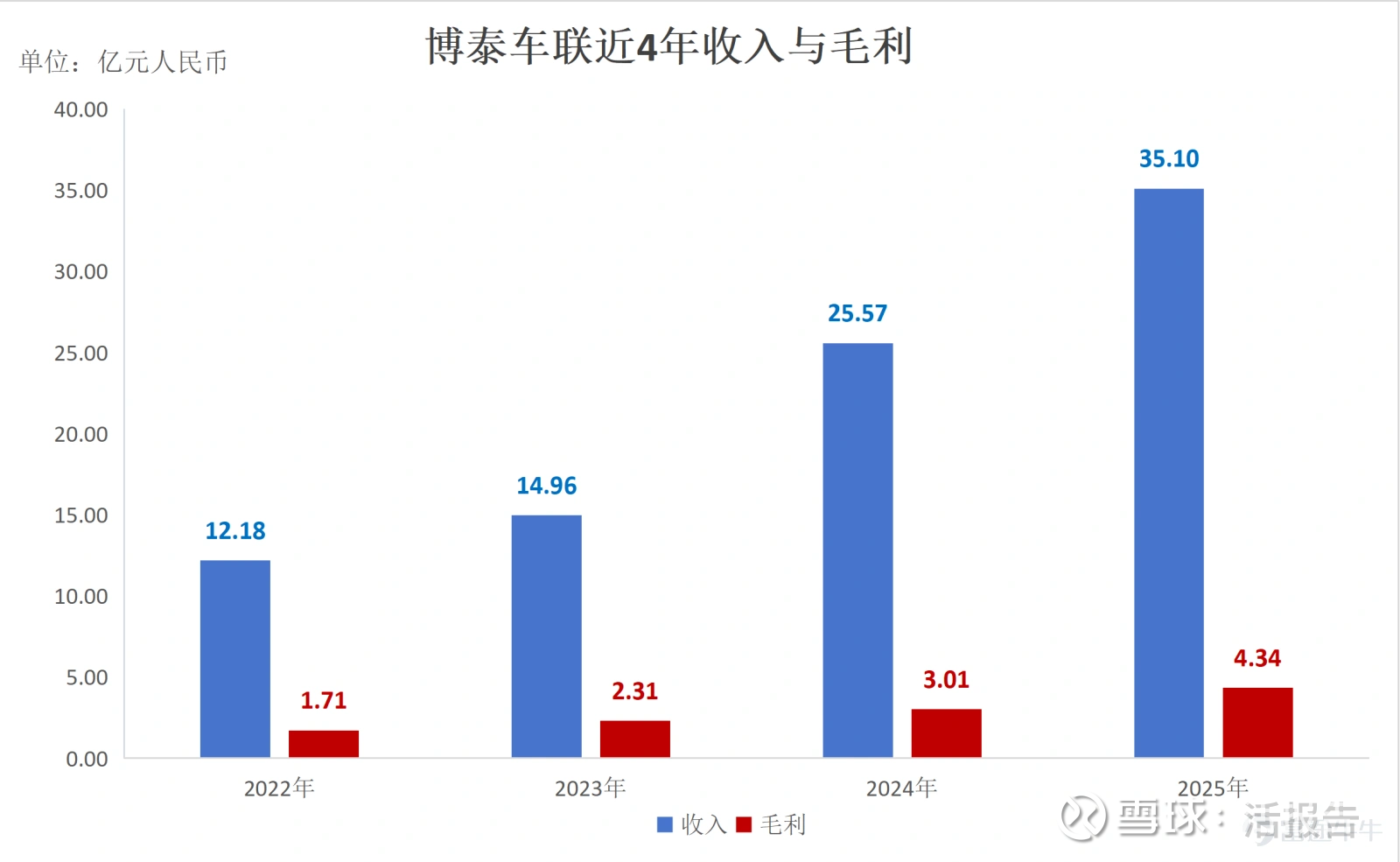

2025年度博泰车联实现营业收入35.10亿元,同比增长37.26%;毛利4.34亿元,同比增长44.25%,毛利率提升至12.4%。而纵观全年业绩,最引人瞩目的亮点莫过于其在AI领域的实质性突破。

公告显示,公司来自AI软件及云端智能服务的收入接近1亿元,较上年同期实现了近210%的增长。这一数据不仅远超市场预期,也成为了对公司“AI定义汽车”战略商业化能力的有力验证。

对于智能座舱行业而言,AI的价值不只是让车更“聪明”,更重要的是推动整套产品和服务体系升级,并最终形成可持续变现。因此,智能座舱行业呈现出一个显著趋势,从基础功能堆叠走向高端化、AI化和体验化。

博泰车联恰恰抓住了这一趋势,其AI相关收入表现亮眼的背后,是AI深度嵌入公司产品体系的结果。公司在高端市场聚焦骁龙8295、骁龙8397以及麒麟9610A等高算力平台,把AI算力与多模态交互能力规模化嵌入座舱域控制器,进而推动高端旗舰产品的放量和交付。

受益于高端化产品占比提升,2025年博泰车联的智能座舱域控制器交付量达到130万台,较2024年增长超40%。而AI带来的,除了产品放量、营收高增之外,还有盈利能力的提升,公司2025年的毛利率提升至12.4%。可见,AI的注入为公司的产品带来强劲的需求和更高的价值,与此同时,高附加值产品正在提高公司的收入质量。对于博泰车联而言,AI不再只是“能力展示”,而是公司实打实的“收入引擎”。

为支撑AI技术持续落地,公司研发投入大幅加码,2025年研发费用达3.79亿元,同比增长83%,重点围绕AI大模型端侧部署、端云协同、多模态交互及AI Agent等方向攻坚。截至2025年末,公司累计申请专利超6000件,其中授权专利1909件、发明专利1039件,研发团队709人,占员工总数33.7%,为AI技术迭代筑牢根基。

领跑高端市场,定点项目量产构筑增长确定性

在激烈的行业竞争中,博泰车联凭借AI技术与高端产品能力,牢牢占据高端智能座舱市场龙头位置。

根据高工智能汽车研究院数据,2025年,公司在中国市场人民币25万元以上中高端价位自主品牌乘用车前装标配座舱域控市场份额排名第一。这意味著公司的产品力和交付能力获得主流车企认可,也说明公司在高端智能座舱赛道已经形成了较强的品牌势能与客户黏性。

从未来增长来看,公司年内新获多个高端座舱定点,覆盖骁龙8295及骁龙8397平台产品,其中骁龙8397平台产品斩获国内头部汽车集团及新势力定点,所有高端定点均集成业内领先AI应用功能,将于2026年开始量产。换言之,公司当前不仅在卖产品,更在为下一阶段的收入增长提前锁定放量来源。

生态协同深化,资本长期信心加持

除了业务层面的进展,博泰车联在资本端和生态端也释放出积极信号公司在上市时的基石投资者地平线与Huangshan SP,近期主动将其所持股份的禁售期由原定的6个月大幅延长至18个月,显示出资本方对公司长期价值的认可与陪伴意愿。

与此同时,公司还与平安财险签署框架合作协议,双方将围绕“AI+车联网技术+保险服务”展开深度融合,推动汽车、出行与保险服务的边界重构,通过AI技术的赋能,将基础保险服务升级为个性化、全场景的智慧出行保险服务。这不仅将重构保险生态,也为公司拓展了更广阔的商业想象空间,进一步验证其AI能力在更多场景中的延展性。

总体来看,博泰车联2025年业绩最有说服力的地方,不只是收入增长和毛利提高,更在于AI已经开始成为其一条可验证、可放大的商业路径。站在智能座舱行业升级的节点上,公司凭借高端SoC平台布局、AI场景落地能力、稳固的客户定点和清晰的量产节奏,正在从“智能座舱供应商”向“AI驱动的智能座舱平台型企业”加速演进。对于市场而言,这样的博泰车联,显然比单纯的硬件公司更具成长性,也更值得期待。