Agora

Agora可能是我研究的唯一“成长股”,毕竟以自己想建立的投资体系来说,Agora不适合。

其实 Agora 的业务特别简单:给开发者提供 SDK,开发者利用 SDK 进行编程构建自己的 App,简化其中的 RTC (音视频交互)部分,Agora 通过 SDK 隐藏背后的网络通信(和其路由)。

商业模式就是提供的音视频交互服务和其成本的差价。

2025 Q3 ,国际部门收入1820万美元(同比+15.9%,环比持平),中国部门收入1.224亿元人民币(同比+8.4%,环比+6%)

成本优势

理论上讲,与严重依赖 AWS 或其他公有云的竞争对手不同,Agora 运营着自己的专有全球通信网络(类似于VPN具备全球各地基站),这虽然带来了较高的固定成本,但可变成本却很低。这种“建房而非租房”的战略,使其规模越大,成本优势就越稳固。但从目前的营收规模,数据还不支持。

技术优势

SD-RTN 是构建在公共互联网之上的虚拟网络覆盖层,用于在使用我们 SDK 时在终端用户设备之间处理实时数据传输。SD-RTN 采用全网状架构,并持续测量各数据中心之间的传输性能。由于我们对 SD-RTN 内的每个数据中心拥有完全控制权,能够使用复杂算法在考虑本地传输状况的前提下规划流量并优化 SDRTN 内的路由。这样的整体路由优化在公共互联网上无法直接实现,因为公共互联网是去中心化的,由各个不同的网络运营商管理。因此 SD-RTN 在延迟和丢包率方面能够实现优于公共互联网的性能,最终转化为更优的终端用户体验。

技术优势来自财报,其实涉及到音视频通信都是这种网络结构

转移成本

使用公司的产品后,转移成本较高。可以认为如果使用者存续,则对它的收入比较稳定。

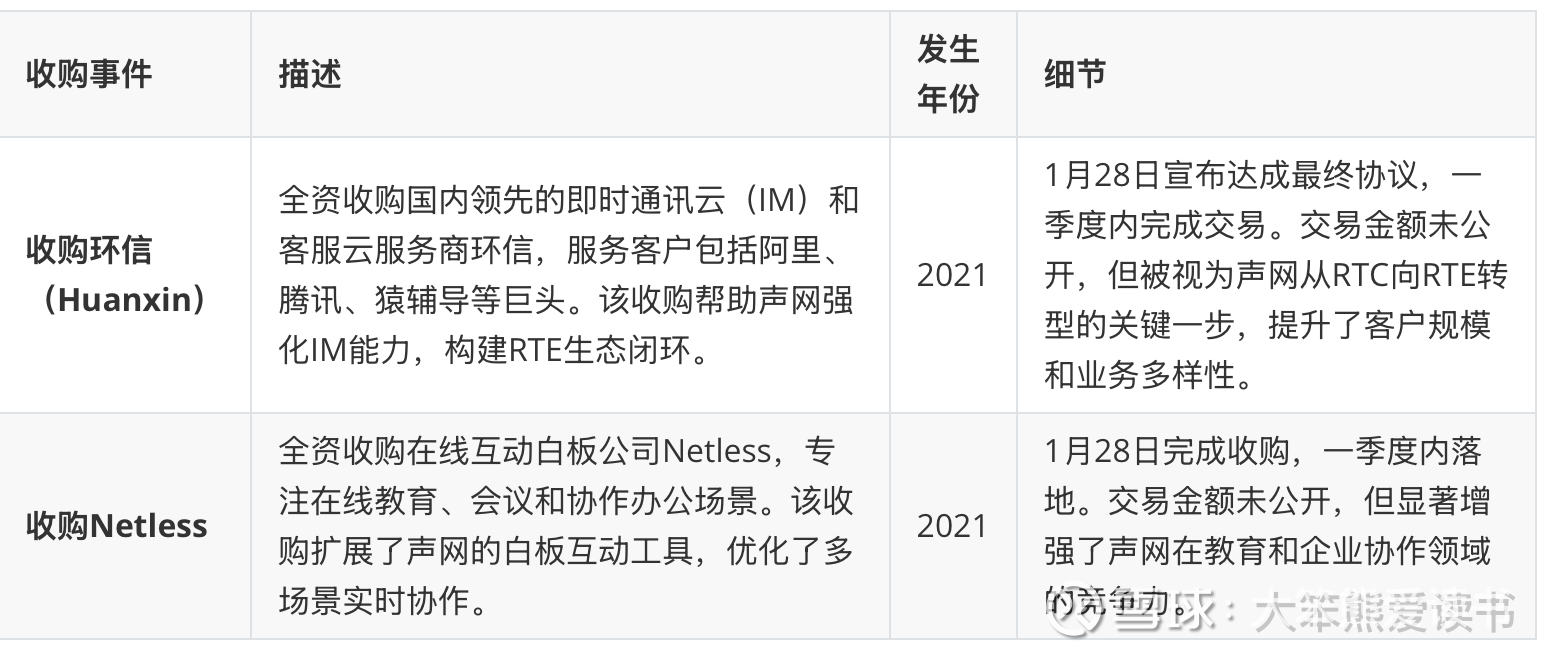

资本配置

收购

2021年商誉峰值。

次年减值

当然受“双减”影响是一方面

买地

2023 无形资产峰值,因为中国的土地只有使用权,所以“买地”算在无形资产里。

买地用于建设上海总部,之前是租赁。

2022 年 6 月 , 我们与当地政府签订协议 , 通过由我们 与两名独立第三方设立的实体 ( “合资企业” ) 取得位 于中国上海杨浦区滨江地区约 42,000 平方米土地的土 地使用权 。 我们在该合资企业中持有 46 . 39%的股权 。 上述土地使用权的总对价约为人民币25 亿元 。 该地块 的土地使用权已于 2023 年 2 月正式取得 , 并于同年开 始在该地块上进行建筑施工

股息

短期内不派息

自成立以来 , 我们未曾宣派或支付任何股票股息 。 我 们当前并无在可预见的未来向 A 类或 B 类普通股或 ADS 支付股息的计划 。 我们打算保留大部分 (如果不 是全部的话) 可用资金及任何未来收益 , 用于运营和 扩展我们的业务 。

如果不派息,回报就只能依赖于股价上涨。

我们看RTC市场 (更侧重于纯音视频通信)

- 市场规模: 2024年全球市场规模约为 70.3亿美元(Agora 是 1.33亿美元营收)。

- 增长预测: 预计从2025年的95.6亿美元增长到2032年的940.7亿美元。

- 年化增长率 (CAGR): 预计在2025年至2032年期间,复合年增长率为 38.6%。

RTC 市场的总量大(比较 Agora 的规模),年化增速较快,Agora 还有挺大成长空间,就是不知道能否把握。

运营

比较2025-06 和 2024-06 两个季度,

分别用收入 除以 成本 然后比较,34.259/11.389-31.573/10.524=0.007 ,两个季度的比值没太大变化,说明扭亏为盈不是依赖成本,尤其是可变成本。

三费比较,单个季度之和然后相减,(13.976 + 12.56 + 0.548) - (29.271 + 16.601 + 0.134)=-18.992,可见 2025-06 明显运营效率提升了(主要影响是研发费用大幅下降,超过一倍)。

Agora 的非运营利润两个季度变化不大,主要是运营效率提升使净利润扭亏为盈。

总结就是目前的营收规模还看不出自建IDC的成本优势,扭亏为盈主要是 运营效率提升。

Real-Time Conversational AI

这是 Agora 的新业务,现阶段使用端侧语音识别模型效果不好。普遍通过类似 Agora RTC 语音回传给后端,使用后端较大的模型进行解析。

不过我觉得端侧的处理能力肯定会越来越高。

估值

由于亏损没法按 DCF 估值,等利润稳定了再说。

一些竞争对手

Zoom 的 Zoom Video SDK 营收不太准确,推测5000万美元,低于 Agora。

Twilio 的 Programmable Video 于 2024 年 12 月 5 日正式下线 (后延长至 2026 年 12 月 5 日),Twilio 推荐迁移至 Zoom Video SDK(作为首选合作伙伴)。

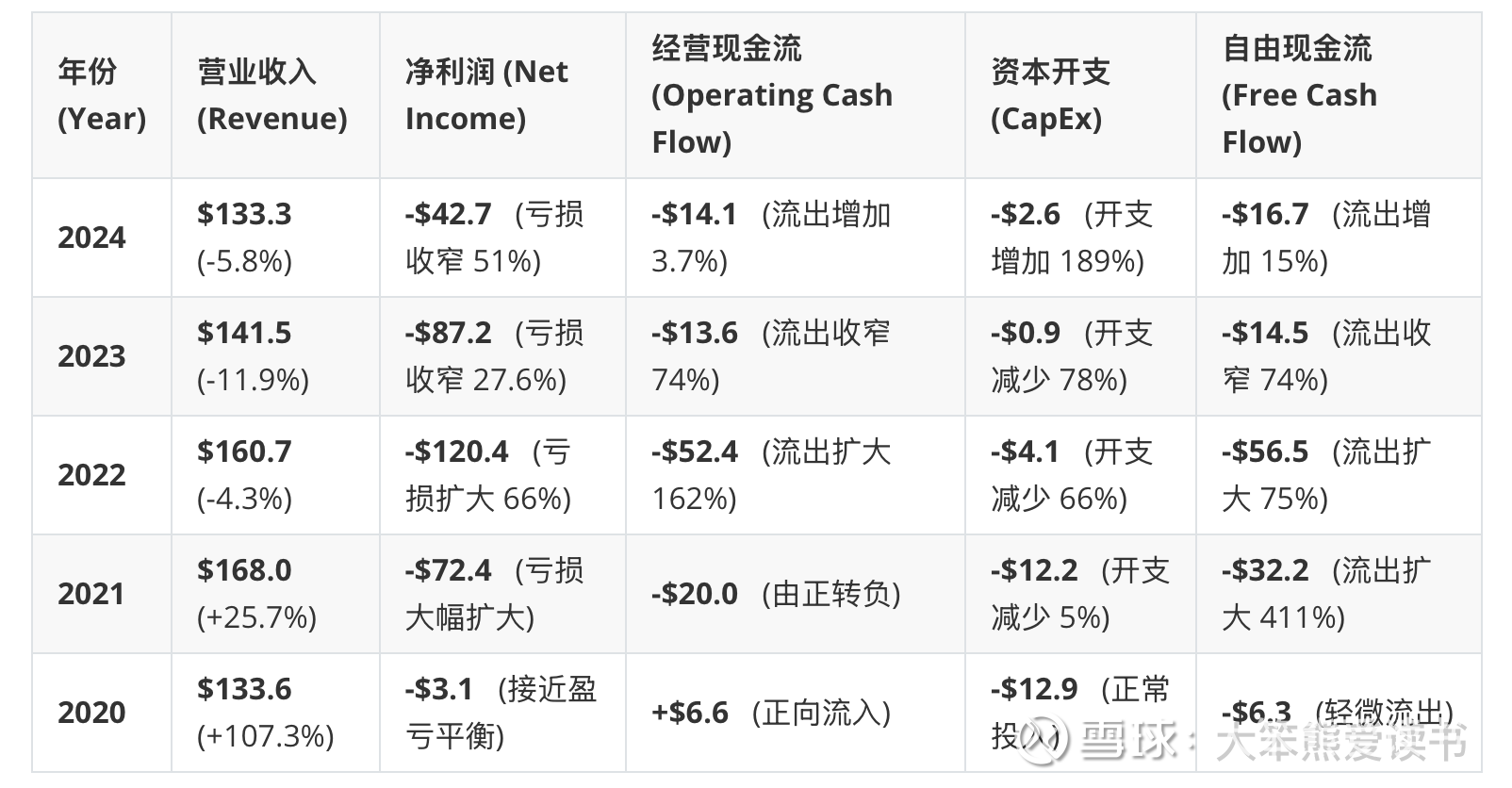

附录,百万美元:

现金储备大于市值,如果一直保持正向现金流当前股价是低估。

截至2024 年 12 月 31 日,本集团持有现金及现金等价物、受限制现金、短期投资、长期投资合计 3.703 亿美元,其中分别有 39%、23%、19%、13%和 6%存放于新加坡、美国、中国大陆、香港及其他国际金融机构。本集团持续监控这些金融机构的财务实力。

这是初稿,还会更新

感想 @船长约瑟夫 ,有一段直接copy的