美国运通

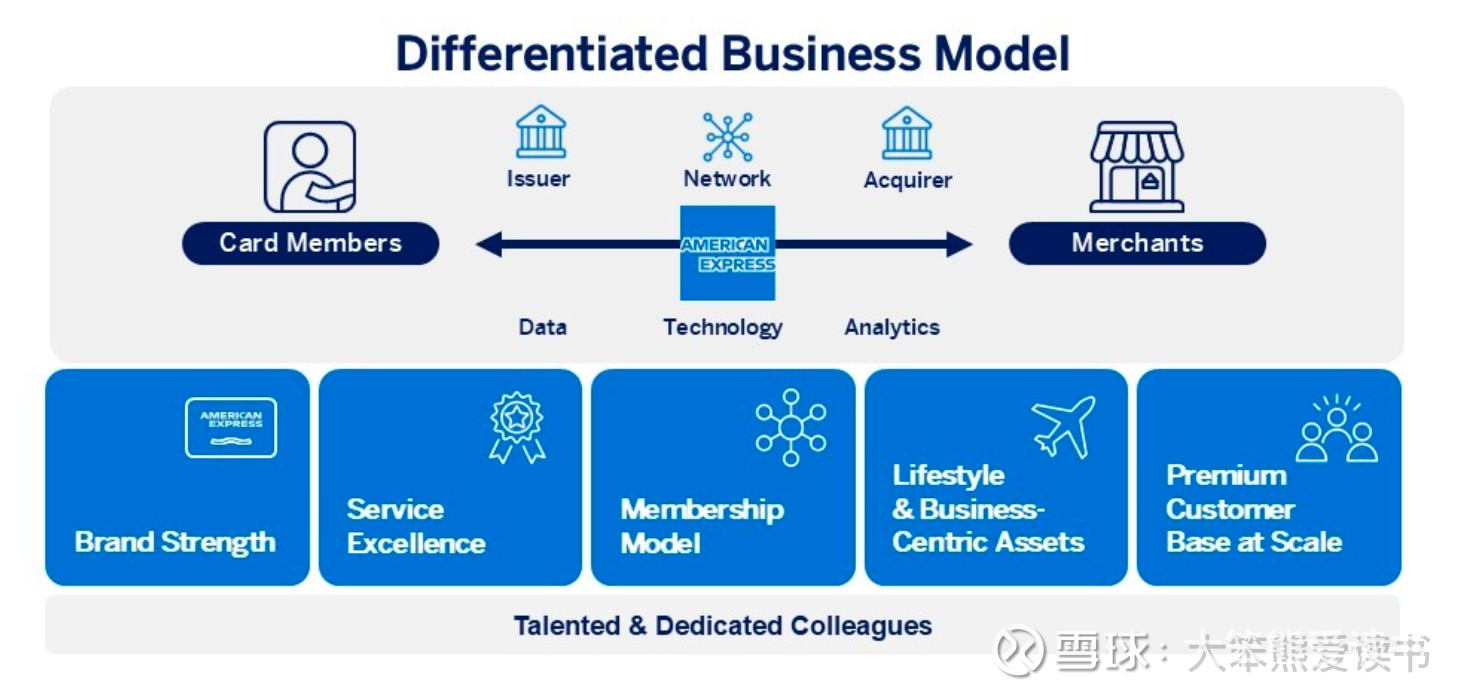

商业模式

美国运通的独特性在于其商业模式既非传统银行,也非纯粹的支付网络,这构成了其核心的差异化优势。虽然纯支付网络的商业模式表现优异,但并非坚不可摧,存在被颠覆的风险。

回顾近些年支付习惯的变迁,尤其在中国市场,这一变化尤为显著。数年前,通过银联网络进行的银行卡刷卡仍是主流支付方式,然而如今,支付宝和微信支付等移动支付手段已大规模取而代之。这一现象清晰地表明,支付网络的市场地位并非一成不变,具有强大用户基础和极高普及度的“国民级”应用完全有能力重塑支付市场的格局。

业务部门

美国消费者服务(USCS),商业服务(CS),国际卡服务(ICS), 全球商户和网络服务(GMNS)。

利润来源

主要靠从商家那里收取的“佣金” (商户手续费): 会员每消费一笔,商家就要按一定比例给运通钱。这是它的主要收入。

从会员那里收取的“会员费” (年费) 。

如果会员选择分期付款或透支(针对信用卡),运通还能赚取利息。

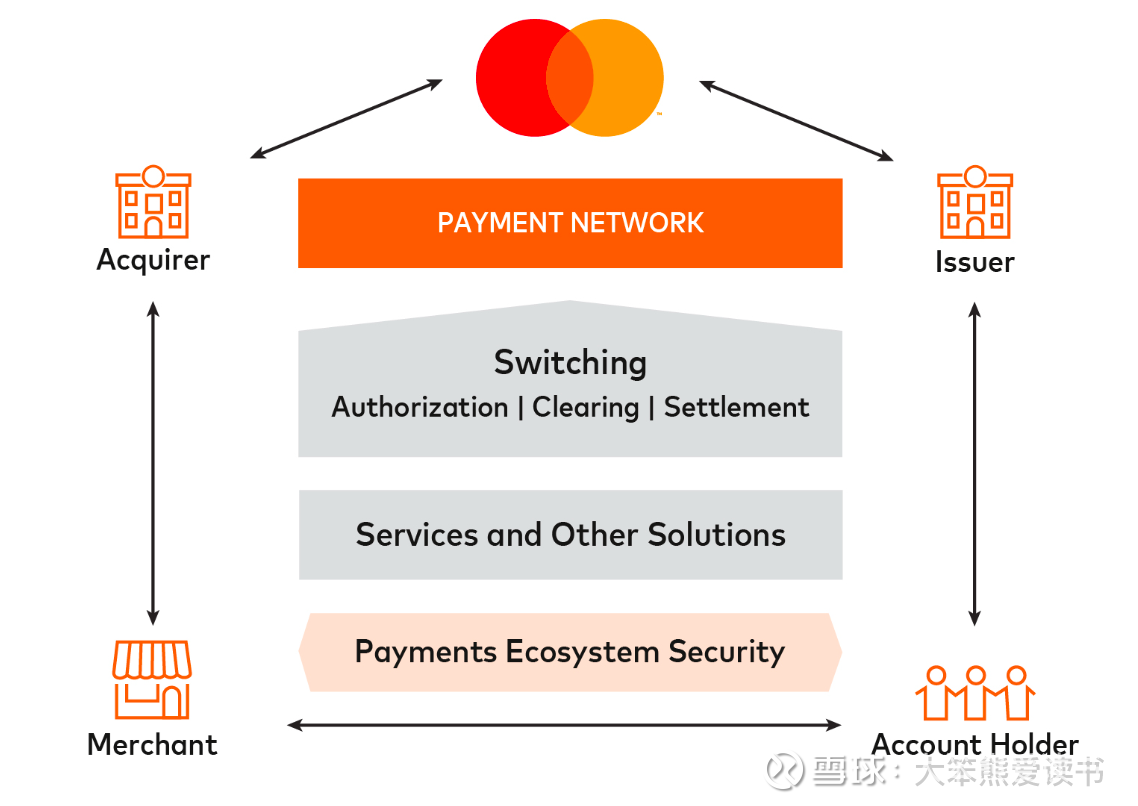

比较纯支付网络不发卡,如 Master:

其被称为「四方」支付网络,包括以下参与者:账户持有人(持有卡或使用其他支付设备的人或实体)、发行人(账户持有人的金融机构)、商家和收单方(商家的金融机构)。

美国运通的支付网络里少一方,发卡方和收单方都为美国运通。

商业闭环

打造一个高端“生态圈”:一边吸引高消费能力的客户,给他们提供优质服务和丰富奖励。

连接客户与商家:另一边让商家能够接触到这些有价值的客户。

从中获利:主要通过向商家收取较高的手续费,同时也从持卡人那里获得年费和利息收入。

资本配置

美国运通总股东回报大约 70%,其中回购50亿美元,股息支出约20亿美元,留存 30亿美元用于投资。

股息率 :约0.87%-0.90%(基于近期股价约$370-380计算,股息率;0.87%)。

派息率:约20%-22%(股息占每股收益的比例,低派息率表明公司保留大部分利润用于增长和回购,股息可持续性强)。

回购收益率:近期约3.0%-3.4%,远高于股息率,表明回购对股东回报贡献更大。

在 2024 年以平均价格242.65美元回购了2390万普通股。

再看股票激励,在合并收益表中确认的基于股票的薪酬费用在2024年、2023年和2022年分别为5.08亿美元、4.5亿美元和3.73亿美元。总结资本策略对股东友好:股份减少而非增加。

投资部分:

美国运通的投资重点从2018年起转向数字化和生活方式服务(如餐饮、差旅和小企业贷),以应对竞争并提升卡会员粘性。2024-2025年的收购(如Tock、Rooam、Center)反映了后疫情时代对无接触和数字工具的需求。

美国运通对留存利润的看法:我们相信,分配给增长业务的资本,其风险调整后的收益超过我们的成本,将创造股东价值。

利润稳定性

利润稳定性来自美国运通服务的人群,不同于竞争对手的策略尽可能覆盖多数人,美国运通主力产品服务于偏高收入的人群(EveryDay 负责拉入生态,这点和苹果的 se 很像)。

高端人群有足够的支付能力,提供稳定的年费收入,高额高频的消费。

品牌价值

Forbes 最有价值品牌榜:第28位(全球最有价值品牌之一,强调品牌对业务的贡献)。

Brand Finance Global 500:第44位,品牌价值约396亿美元(+8.6%增长),在商业服务类别中位居前列。

Kantar BrandZ 最有价值全球品牌:2024年为第55位。

品牌的良好印象带来用户对其产品的认可和信赖,维持增加粘性。

夸张服务带来的差异化

美国运通的持卡人通常已具备相当的财富实力,为何依然看重黑卡所提供的福利?原因在于,黑卡所附带的权益往往超乎想象,其中一些甚至是金钱难以直接购买的独特体验。

这些福利大致包括:几乎无限的消费额度,确保满足高端客户的大额支付需求;顶级的私人礼宾服务,提供全天候个性化助理服务;尊贵的旅行特权,涵盖机场贵宾厅、酒店升级、航空里程兑换等多方面;专属的购物体验,例如优先购买限量商品、私人购物顾问等;以及参与非凡活动和体验的机会,如私人派对、顶级体育赛事VIP席位等。

高端客群

美国运通的本质可以理解为一个汇聚了大量高净值人群的平台。今天,这个平台主要通过信用卡产品服务客户,但其模式的灵活性使其未来可以便捷地过渡到移动支付,甚至在条件成熟时采纳Cxxxx货币等新兴支付方式,宛如一个高端的「富人俱乐部」。

高端客群也让美国运通的逾期率很低(由于美国运通是纯信贷,违约率甚至和混合了按揭贷款的银行差不多)。

年轻人

美国消费者服务的账单业务同比增长了7%,千禧一代和Z世代卡会员的支出持续强劲,因为美国运通的产品继续与这些群体产生共鸣。

资产负债

资产侧:高度集中于信贷相关项目(卡片会员贷款+卡片会员应收款占74.4%),反映公司核心业务为信用卡发行和融资。现金占比15.0%,提供流动性缓冲。

负债侧:存款主导(57.8%),借款(短期借款+长期债务)占21.2%,无息负债占21.0%。这表明公司依赖低成本存款融资,类似于银行模式。

资产 271,461 ,负债 241,197

稳定币的冲击

稳定币目前主要用于Cxxxx交易、DeFi和跨境汇款(2025年交易量激增),但零售支付占比仍低(90%用于cxxxx trading,非日常支付)。

美国运通收入主要来自商户折扣费(而非利息),稳定币若被大商户(如Walmart、Amazon)采用自发稳定币,可绕过支付网络,节省手续费(潜在每年数十亿损失)。

2025年GENIUS Act通过后,美国运通股价曾短期下跌3%(投资者担忧零售商发行稳定币)。

CEO Steve Squeri公开认可:稳定币是传统支付(如SWIFT/ACH)的“可行替代”,尤其跨境,但不会完全取代。

响应:

与Cxxxbase深度合作:推出Cxxxbase One Card吸引年轻/ c*用户。

探索多轨道支付:包括稳定币用于SMB和跨境场景。

区块链应用:Amex Passport app(区块链钱包,由Fireblocks支持);旅行「数字印章」(NFT形式记录体验)。

早期布局:支持crypto奖励卡(如Abra),并视blockchain为「演进中的金融基础设施」。

联名卡

美国运通在美国发行联名卡。根据其2024年财报,公司通过与多家企业和机构的合作发行联名卡,例如与Delta Air Lines(达美航空)、Hilton Worldwide Holdings(希尔顿)、Marriott International(万豪国际)和British Airways(英国航空)的合作。这些联名卡针对消费者和小企业,提供特定的福利和奖励,如积分、旅行优惠等。Delta是其最大的战略合作伙伴之一,此类联名卡在美国市场广泛可用,并作为公司核心业务的一部分。

美国运通 + Delta 的联名卡

估值

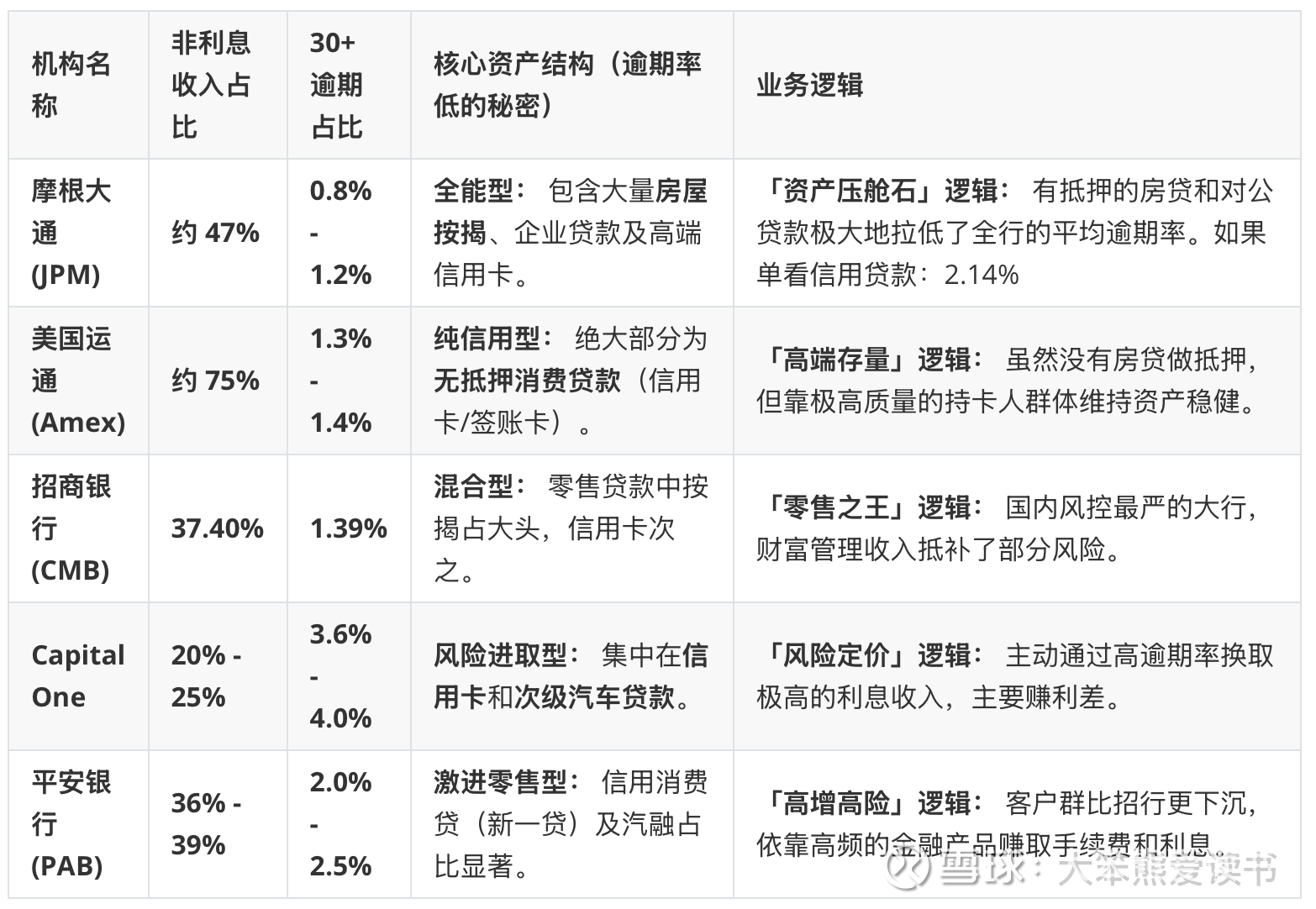

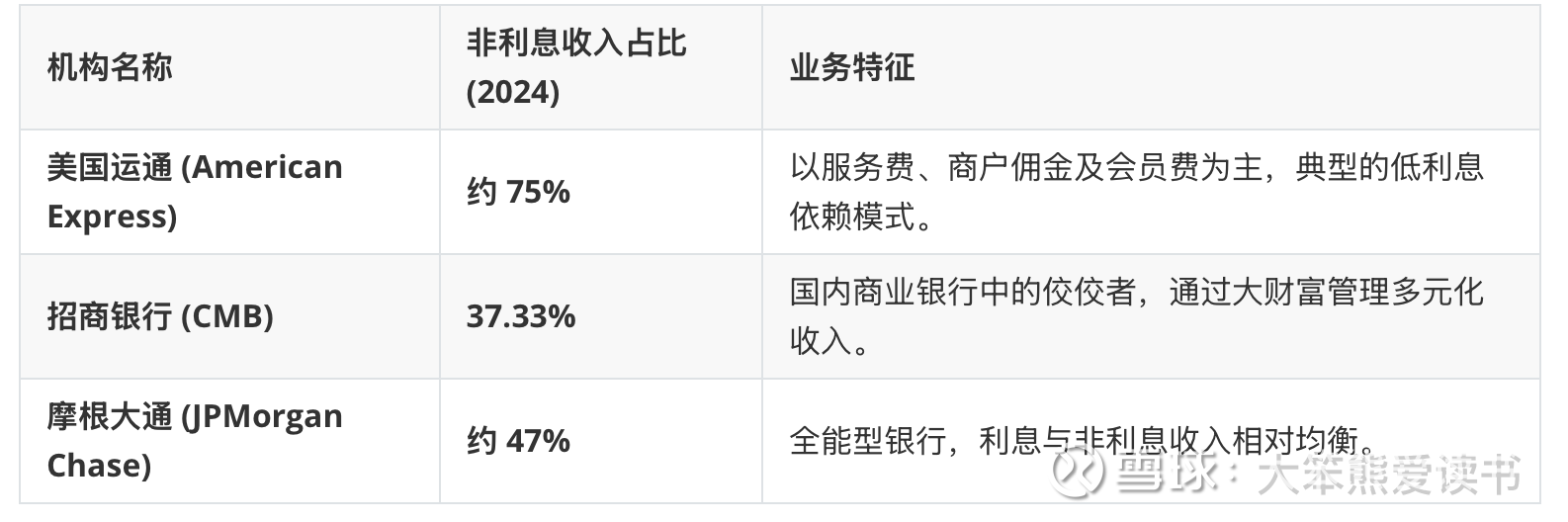

非利息收入占比

一般认为利息收入高杠杆,风险大,业绩普遍评估金融机构看非利息收入占比。

鉴于招商银行是中国非利息收入占比较高的银行代表,而摩根大通是传统银行的典型,美国运通的市盈率(PE)理应介于传统银行和纯支付网络公司之间。当前,Visa 的市盈率约为33倍,如果按照风险溢价进行推算,美国运通的市盈率应当在25倍左右较为合理(假设市场没有高估 Visa)。

维萨(和万事达卡Mastercard类似):支付网络,接近100%非利息

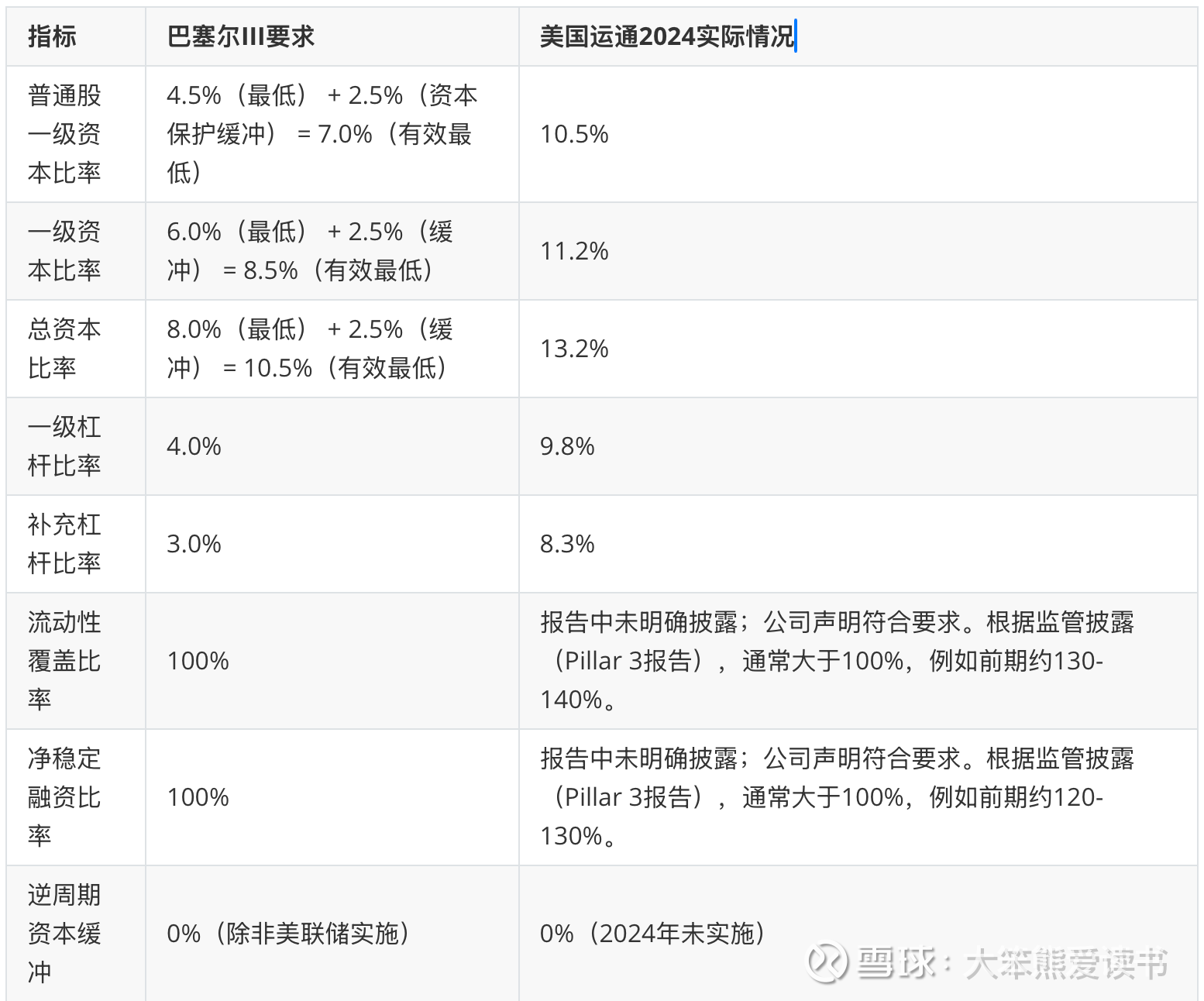

巴塞尔协议 3.0

美国运通满足巴塞尔协议的要求。巴塞尔协议决定了金融机构不能有过高的杠杆,也就给过于仰仗利息收入的金融机构设定了盈利「天花板」。

如果 10 分满分,颁给超过巴塞尔协议要求最多的金融机构,6 分则是刚刚满足对应巴塞尔协议。

美国运通给 8 分,属于“优秀但非顶尖”。比他更优秀的如,摩根大通、花旗银行(10),刚及格的如,纽约社区银行(6),招商银行则介于美国运通和摩根大通之间,可评 9 分。

美联储对银行控股公司的监管分类体系

Category II的触发条件为:总资产 >= 7000亿美元,或跨境活动(包括跨境资产、负债和表外敞口总和) >= 750亿美元。美国运通于2024年8月19日成为Category III,主要因总资产超过2500亿美元阈值。目前(2025年12月),其总资产约为2980亿美元(2025年第三季度数据),远低于Category II的7000亿美元阈值。 跨境活动也相对较低(国际收入约150亿美元,国际资产占比小,无重大国外实体),短期不太可能独立触发阈值。

基于美国运通当前的资产规模和分析师预测的收入/资产增长率(年均约8%-10%),假设复合年增长率为9.5%,公司总资产达到Category II阈值(7000亿美元)的预计年份约为2047年。

提升到 Category II 意味着更严格的监管,带来更高的合规成本。

DCF

在计算 DCF 之前先来看看为什么经营现金流(自由现金流的来源)持续大于净利润。

存款增加: 是 OCF 大于净利润的正向推手。(经营现金流增加 ✅)

贷款及应收账款: 由于业务增长,通常是负向拖累。(经营现金流减少 ❌)

信用损失拨备: 这是一个正向推手。(经营现金流增加 ✅)

美国运通会进行贷款证券化,贷款证券化是将贷款(如信用卡贷款、消费贷款)打包成资产支持证券(ABS)出售给投资者。公司由此将未来预期现金流(贷款本息偿还)提前转化为即时现金流入。这通常改善公司的流动性和现金流状况,但注意贷款证券化通常不直接影响经营现金流(自由现金流)而是计入投资活动现金流和筹资活动现金流。

资产端(投资活动): 被证券化的贷款并没有被“卖出”,仍然留在资产负债表上。因此,在投资现金流中,你看到的依然是「会员贷款及应收账款的净变动」。

资金端(筹资活动): 证券化获得的现金被视为“有抵押的借款”。因此,实际收到的钱会记在「筹资活动现金流」下的「长期债务发行」项目中。

最后基于 DCF 估值,设折现率为 10%,增长率为 5%,估值和市值大约相同。

实际情况是最近 5 年,FCF 年化为 0.237%。

最近 10 年,FCF 年化为 2.15%。

最近 15 年,FCF 年化为 5.23%。

2020 年的疫情对美国运通的自由现金流造成了很大影响,影响了自由现金流的短期年化,市场的观点是这种影响是短期的,美国运通的商业模式依然保持。

我们觉得市场是对的,不过现阶段美国运通的股价是合理的,如果不是乐观的估计未来,单单从定量角度讲不应该假设有超额收益。

附:

单位百万美元 (USD Millions)

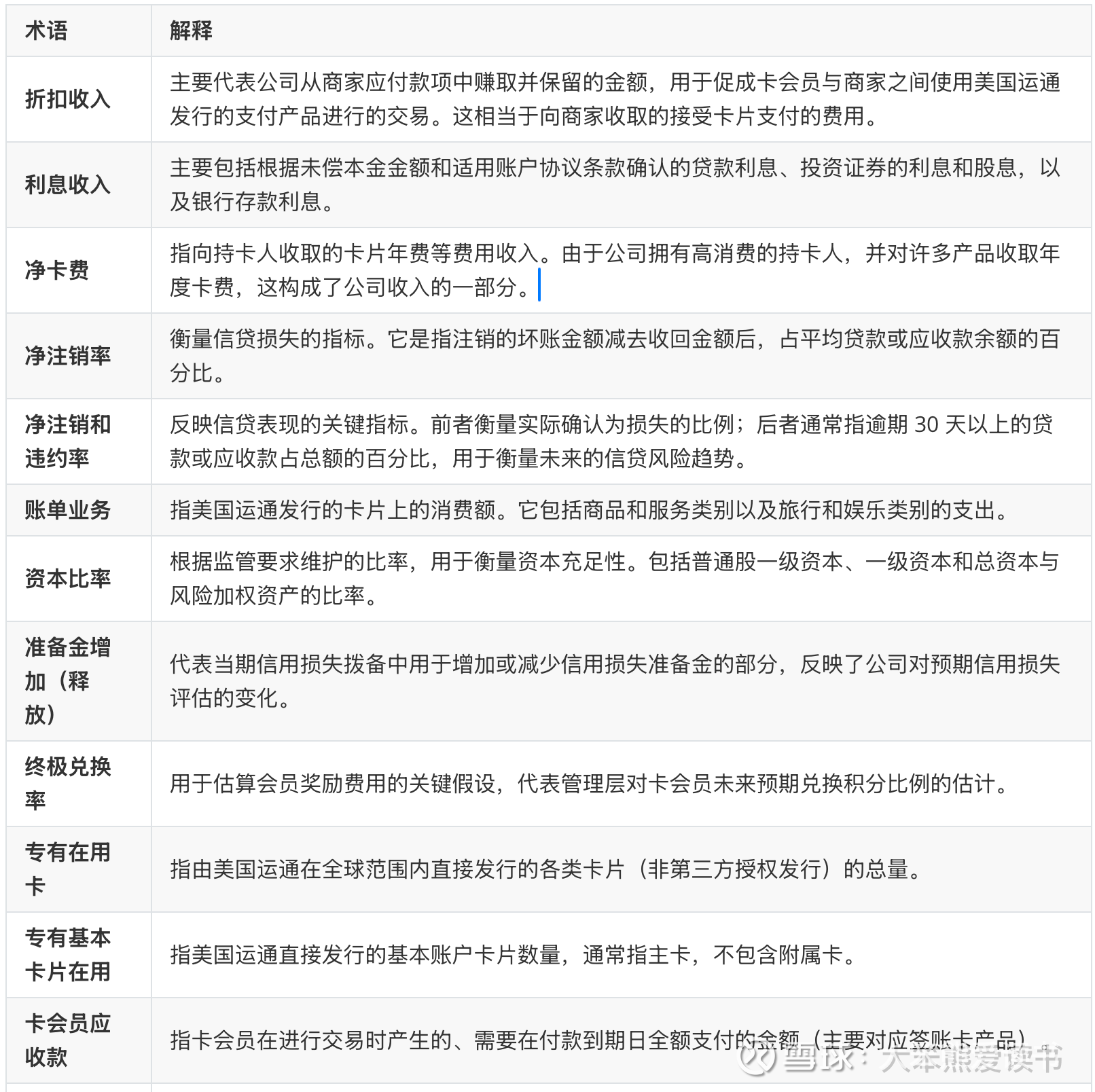

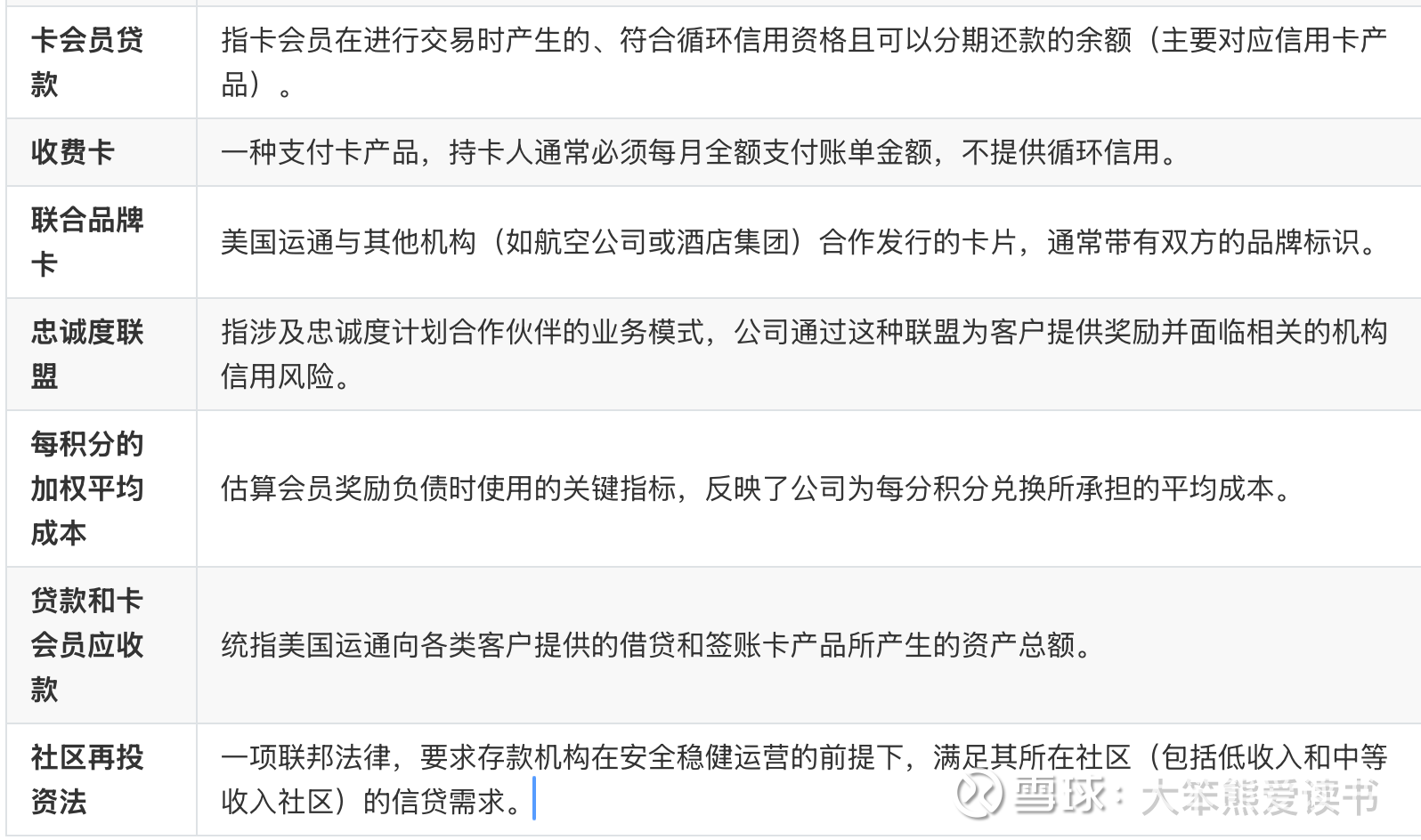

附术语表,供君阅读财报之用:

还研究不深入,缺乏深入的 Master 和 Visa 的视角,在更理解他们后继续更新,希望这只是开始而不是最终版。

目前还不持有美国运通,很难感受情绪。