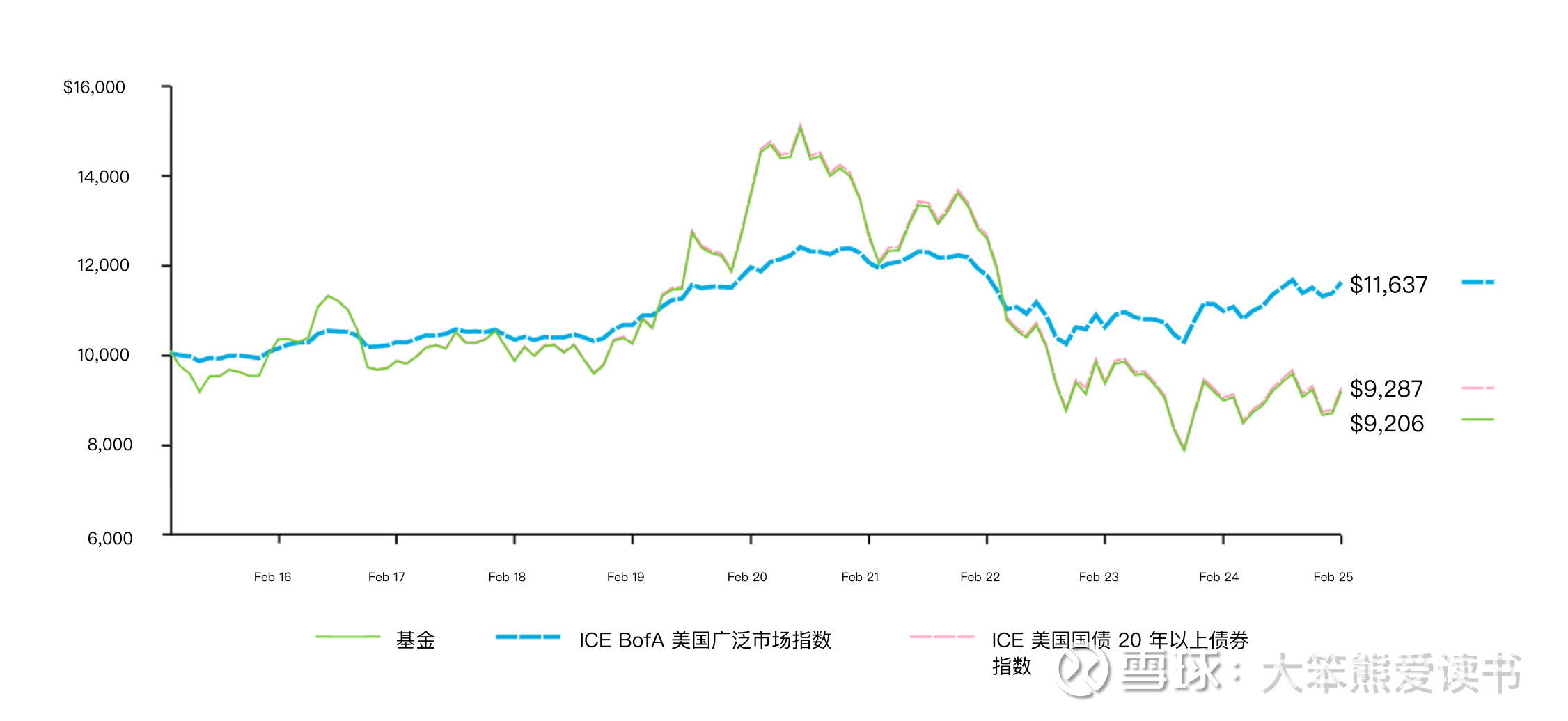

长债债基(TLT)

TLT 累计业绩:2015年3月1日至2025年2月28日初始投资为10,000 美元。

这张业绩对比图反映的是 全收益(Total Return) 表现,也就是说它包含了债券利息(派息)及其再投资的收益。

我们再看更长的时间段,追溯到 TLT 基金建立,成立日期:2002 年 7 月 22 日。

传导路径

这是一个非常关键的技术问题。很多人至今仍认为美联储降息是靠「印钱买债券」(公开市场操作)来实现的,这其实是 2008 年以前 的旧黄历了。

在当前的金融体系下,美联储降低联邦基金利率(Federal Funds Rate, FFR)的核心手段是调整两个「行政利率」,而不是调节货币数量。

举个例子,如果美联储通过降低联邦基金利率,银行在短端(隔夜)获取资金的成本降低,市场根据隔夜利率,迅速重定价短债(如 2 年期美债),因长债收益率 = 未来短期利率的平均预期 + 期限溢价,假设期限溢价不变,则长债收益率降低,类似 tlt 这种基金价格上升。

然而过去一年的情况是,由于「再通胀」预期,期限溢价是上升的,超过并抵消了降息。

如果美联储不大幅降息,TLT 的加权平均票息会因为不断「吸纳新高息债、剔除旧低息债」而继续缓慢爬升,但市值不会变化(也就是 TLT 的股价)(只会因为通胀预期震荡),违背直觉的是月度分红会逐年升高(因为高息债带来的利率增幅,远大于由于折价卖出导致的本金减损)。

看一个现实例子,2020 年发行的「极低息债」和一张 2024 年发行的「高息新债」:

分红提升了,为什么 TLT 的市值不跟着提升?又是违背直觉,原因是债券会产生 pull-to-par 效应(随着到期接近,价格逐渐回升至面值,财政部不会理会折价或者溢价,到期会归还 100 美元本金,卖旧买新相当于放弃了 pull-to-par 效应,即放弃了「未来潜在的资本利得(即低息债的价格变回 100 美元的涨幅)」,把他们转化为「当下的现金流(即更高的月度分红)」)。

美国国债的发行

财政部在新发行长债时,不提前公布票面利率。 拍卖过程是投资者竞标收益率,最终决定的是最高接受收益率。

拍卖结束后,财政部会做以下事:

根据拍卖确定的最高接受收益率,

把票面利率设为最接近但通常略低于或等于这个收益率的1/8%(0.125%)整数倍(比如4.625%、4.750%、4.875%等常见刻度)。

然后计算出发行价格,使得债券的到期收益率正好等于拍卖最高接受收益率。

结果:新债几乎总是以接近面值(99.5~100.5之间)的价格发行,极少大幅折价或溢价。

真实例子(基于2025年末~2026年初的30年债拍卖数据)

最近一期新30年债(CUSIP 912810UP1,2055年11月到期):

拍卖最高接受收益率:4.773%

最终票面利率:4.625%(比最高接受收益率低约15bp)

发行价格:约97.65(略低于面值)

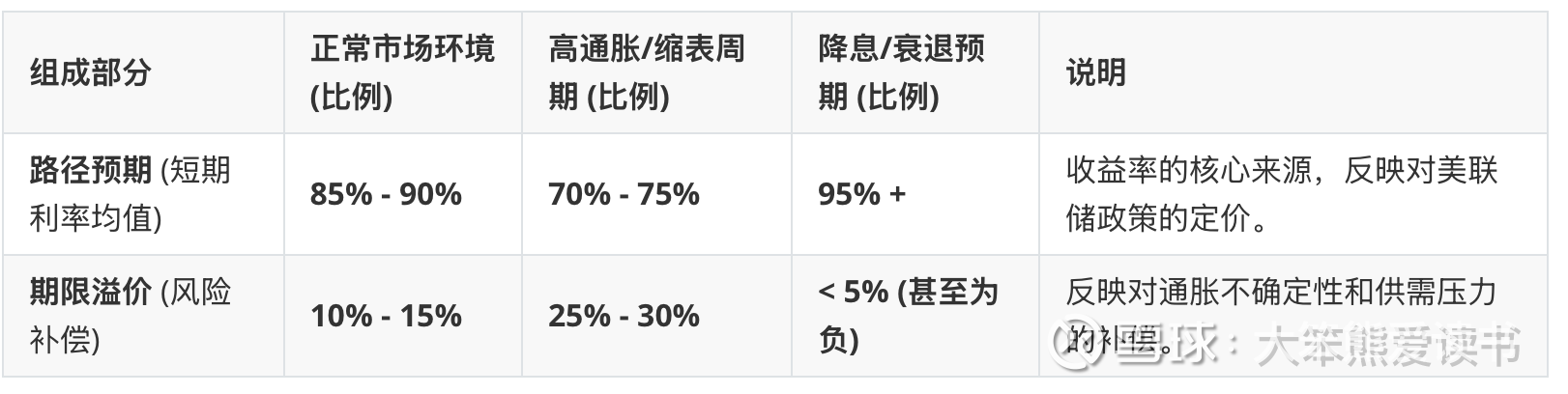

期限溢价

它其实就是「锁定资金的补偿费」,或者叫「担惊受怕费」。

TLT 收益率 = 路径预期 + 期限溢价。

其中各项大概比例:

未来利率预期占大头:TLT 投资者的收益率绝大部分是对「未来 20 年美联储会把利率定在什么位置」的预测。如果市场预期美联储长期将利率维持在 3%-4%,那么 TLT 的底色就是 3.5% 左右。

期限溢价是「变量」:

在 2020 年 QE 期间,期限溢价是负值(约 -0.5%),这意味着当时 TLT 的收益率甚至低于路径预期(因为避险买盘太强,大家不要求风险补偿)。

在 2024-2026 年财政赤字扩张期,由于美债供应过剩,投资者开始要求更高的补偿,期限溢价回升至 0.5% - 1.0% 之间,此时对收益率的贡献度显著上升(约占 1/4)。

期限溢价本身又可拆成“通胀风险溢价+实际利率风险溢价+其他技术因子”

注意实际利率风险溢价是为了补偿投资者承担「预测不准的风险」而存在的额外报酬,而不是对未来利率路径的预测。

实际利息

这是实际的分红,不需要考虑持有到期的资本利得(pull-to-par)。

配置

前提是不是为了利率变动的资本利得,只是为了保持长债的敞口和现金流。

认为应当在共识的中性利率进行配置,这样长期来看不会造成本金损失,又能保持有效的长债敞口。

是在 2023 年 3 月 27 日购买的 TLT,当时的美联储联邦基金利率是4.75% - 5.00%,事后看(5.25% - 5.50%还加息 2 次)不是最高点,当然也无意判断高点。

估值

根据 DCF 估值,当增长率为 0% 时,意味着公司每年产生相同的现金流直到永远。这种情况下,投资价值就是一个简单的永续年金,其价值就等于年现金流除以折现率。

比如折现率为 10%,每年现金流 100 元,那么价值就是 100/0.10 = 1000 元。这表示如果你投资 1000 元,每年获得 100 元收益,你的投资回报率正好是 10%。

意味着只要认可债券当前的收益率,任何价位买都合理。

但移步到二级债基,自由现金流的增长率并不像债券一样为 0%,而是随着利率(利率预测)和期限溢价(通胀,利率波动)的变化而变化。其实这时候估值就涉及到对利率和期限溢价趋势的判断,这超出了我的能力。