AlphaSpring公司拆解和业绩简析-嘉信理财SCHW

券商外衣的“超级银行”——嘉信理财 (Charles Schwab Corporation, Ticker: SCHW)。

作为买方分析师,如果只把它看作是一个让散户买卖股票的App,那你不仅低估了它,更会完全误判它的估值逻辑。

第一部分:核心画像与赚钱逻辑 (The Business & The Model)

1. 定位与差异化:不是券商,是“金融基础设施”

简单粗暴地说,SCHW 表面上是卖“交易通道”的,实际上是卖**“资产托管与闲置资金变现”**的。

痛点解决: 早期解决了“交易太贵”的问题,中期解决了“理财太难”的问题,现在它解决的是**“一站式财富管理”**——把投资、银行、咨询整合在一个账户里。

护城河 (Moat): 它的核心护城河不是App好不好用,而是规模效应 (Scale Economies) 和 转换成本 (Switching Costs)。

规模: 拥有超过 9 万亿美元的客户资产 (Client Assets),这让它拥有极低的边际服务成本。

RIA 网络(核武器): SCHW 垄断了美国一半以上的独立投资顾问 (RIA) 托管业务。一旦顾问把客户资产放在 SCHW 托管,迁移成本极高,这是极为粘性的 B2B2C 模式。

2. 行业地位:毫无争议的“卷王”与霸主

在零售券商和 RIA 托管领域,SCHW 是Market Leader。它通过不断自我革命(主动降费),硬生生把行业门槛抬高到了天际,熬死了无数竞争对手,最后吞并了 TD Ameritrade,形成了与 Fidelity(富达,非上市)双寡头垄断的局面。

3. 单位经济模型 (Unit Economics):披着券商皮的银行

这是理解 SCHW 的Key Takeaway。不要盯着交易佣金看,SCHW 早就把佣金砍到了零。它的赚钱公式如下:

Cash Sweep (核心引擎): 这是 SCHW 最暴利的逻辑。客户账户里还没买股票的“闲钱” (Idle Cash),会被 SCHW 自动扫入自家的银行账户。SCHW 给客户极低的利息(比如 0.4%),然后反手去买国债或 MBS(赚 4-5%)。这个息差 (Spread) 贡献了公司 50%-60% 以上的收入。

获客逻辑: 用 $0 佣金作为 Loss Leader(亏本引流品)吸引海量散户和 RIA,然后通过 Cash Sweep 和资管费 (Asset Management) 赚后端利润。这是一个典型的“羊毛出在猪身上”的模型。

第二部分:关键进化史 (How We Got Here)

SCHW 的历史就是一部**“价格屠夫”**的进化史。

1. 0-1 阶段:折扣券商的鼻祖 (The Discount Disruptor)

1970 年代,SEC 取消了固定佣金制(May Day)。华尔街都在涨价,只有创始人 Chuck Schwab 反其道而行,推出了“折扣经纪”模式。

切入点: 服务那些不需要研报建议、只想便宜下单的散户。这是经典的低端颠覆 (Low-end Disruption)。

2. 关键转折点 (Turning Points)

OneSource 平台 (1992): SCHW 发明了“基金超市”概念,让用户在一个账户买所有基金,SCHW 向基金公司收过路费。这奠定了其平台化的基础。

2019年“自杀式”零佣金 (The Zero-Comm Move): 这是教科书级别的战略。面对 Robinhood 的挑战,SCHW 率先宣布股票交易 $0 佣金。

结果: 这一招直接导致原来的老二 TD Ameritrade 股价暴跌(因为 TD 依赖佣金收入),SCHW 趁机在 2020 年以全股票交易吞并了 TD Ameritrade。

意义: 这一战彻底终结了纯佣金模式券商的生存空间,完成了规模的指数级跃升。

2023年银行业危机 (Cash Sorting Crisis): 这是 SCHW 的至暗时刻。美联储暴力加息,储户发现买国债有 5% 利息,纷纷把闲钱从 SCHW 的低息账户里挪走(Cash Sorting)。这导致 SCHW 的核心引擎熄火,甚至被迫借债维持流动性。虽然挺过来了,但这暴露了其“银行模式”在加息周期的脆弱性。

3. 管理层基因

Chuck Schwab: 灵魂人物,极度的客户导向 (Client Centric) 和反华尔街精英主义。他的信条是“如果你对客户好,钱自然会来”。

Rick Wurster (现任CEO): 2026年的当下,他已经接棒 Walt Bettinger。Wurster 是典型的运营商,背景硬核(麦肯锡、资产管理出身),他的任务是将 TD 的整合红利最大化,并修复资产负债表。

第三部分:产品与生态流转 (Ecosystem & Value Chain)

1. 核心产品/服务矩阵

SCHW 的产品不仅仅是 App,而是一个三层金字塔:

底座 (Loss Leader): 股票/ETF 交易。免费,用来吸纳流量和作为账户入口。

腰部 (Cash Cow): Schwab Bank。利用客户闲散资金赚取息差 (NII)。这是为股东创造现金流的机器。

塔尖 (Star): Wealth Management & RIA Custody。包括智能投顾 (Intelligent Portfolios) 和为第三方理财顾问提供的托管服务。这部分收入是 Recurring Revenue(经常性收入),抗周期能力强。

2. 上下游生态与流转逻辑

上游 (Supply):

资金端: 它的原材料是“客户的信任和闲钱”。

资产端: 依赖金融市场的流动性。

下游 (Demand):

DIY 散户: 也就是 Retail Investors,基数大但资金量参差不齐。

RIA (Registered Investment Advisors): 这是关键!SCHW 是 RIA 们的“水电煤”。RIA 负责搞定高净值客户,SCHW 负责后台托管、清算和合规。SCHW 实际上拥有了 RIA 带来的高净值客户的钱包,而不需要自己去雇佣成千上万的理财顾问。

流转逻辑 (The Flywheel):

低费率/好服务 -> 吸引更多资产 ($9T+) -> 形成巨大的资金池 -> 银行端赚取巨额息差 -> 利润补贴技术投入和低费率 -> 进一步挤压竞争对手。

3. 竞争态势

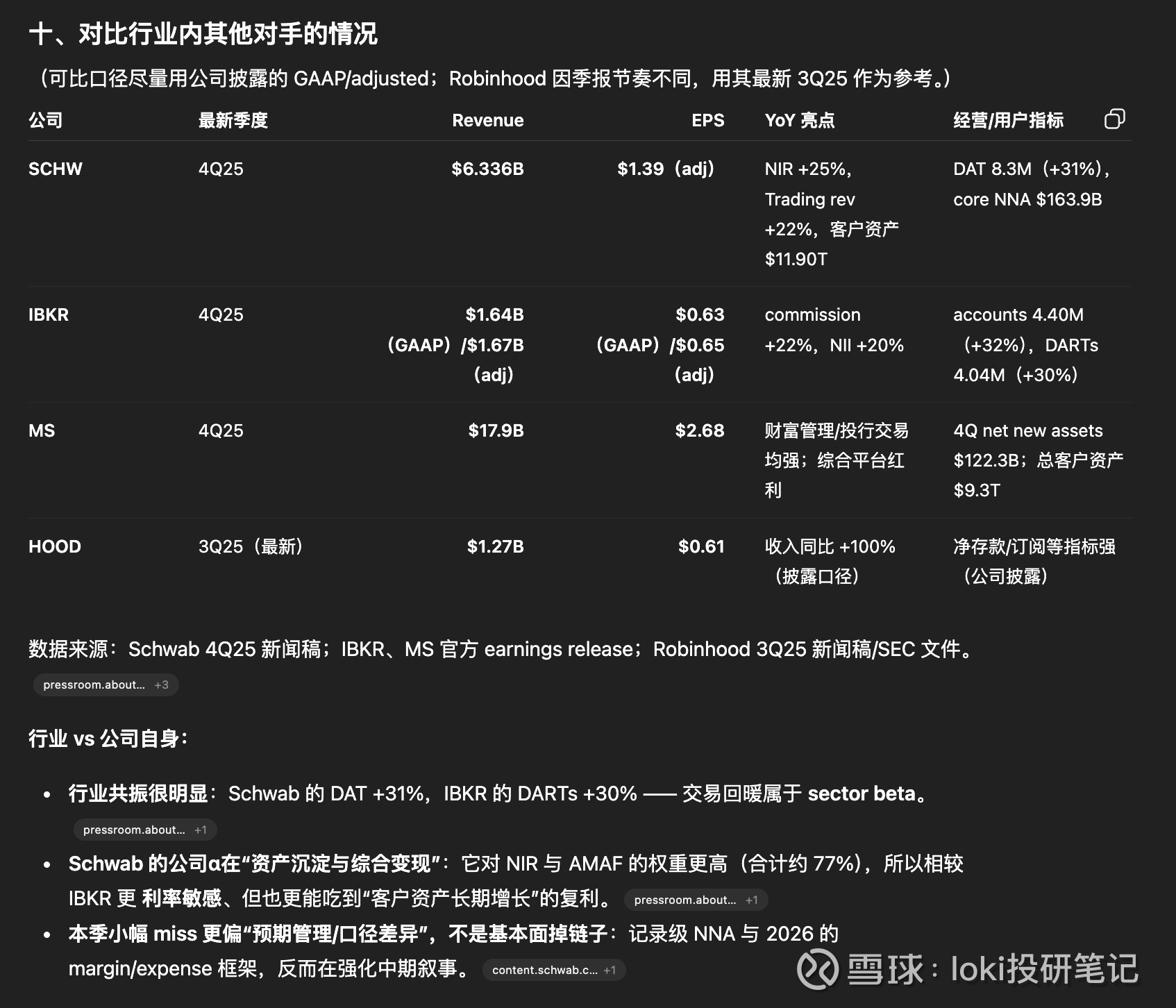

Fidelity (富达): 一生的宿敌。Fidelity 是非上市公司,更激进(比如在 Crypto 上),在 401(k) 养老金领域比 SCHW 强。两者几乎瓜分了成熟市场。

Interactive Brokers (IBKR): 硬核玩家的首选,赢在国际化和专业交易工具,但在大众财富管理上不如 SCHW 亲民。

Robinhood (HOOD): 抢走了年轻人的“赌博资金”,但在争夺“长钱”(退休金、财富管理)上,完全不是 SCHW 的对手。SCHW 的客户平均年龄和资产远高于 HOOD。

分析师的一句话点评

Charles Schwab (SCHW) 是一家伪装成券商的资产管理巨头和银行。

它不再是一个靠“交易”驱动的公司,而是一个靠**“资产沉淀” (Asset Gathering)** 驱动的巨兽。看多它的逻辑,是赌美国中产阶级财富的持续增长和 RIA 市场的长期繁荣;看空它的风险,则在于长期高利率环境下,其“低息吸储”模型 (Cash Sweep) 的失效以及资产负债表的修复速度。

对于投资人来说,买 SCHW 就是买**“美国财富管理的 Beta”**,附带一个极为优秀的管理层 Alpha。

25Q4财报简析

2025年第四季度(截至 2025-12-31;财报/冬季业务更新披露日期 2026-01-21)

一、财报简评

这季整体基调是 “headline小幅 miss,但经营质量更强”:收入和 adjusted EPS 在不同口径下大体“贴着预期走”,但 core net new assets 创新高、NIM 扩张、交易活跃度回升、补充融资继续下行,说明 Schwab 的“资产+现金+交易”飞轮又转快了。

**是否 beat / miss:**按 FactSet/部分媒体口径,adjusted EPS $1.39 vs $1.40、营收 $6.34B vs $6.38B → 小幅 miss;但按部分平台口径则显示“in line”。(核心原因是 consensus 数据源不同,但结论一致:差距极小。)

**市场反应:**财报后盘前一度偏正向(约 +1% 左右的描述),说明市场更看重“资产/客户动能 + 2026 指引的 operating leverage”。

二、公司信息

**一句话定位:**Schwab 是美国头部综合财富管理平台(brokerage + RIA custody + banking + asset management),商业模式本质是 “把客户资产留在平台上,然后在现金利差(NII/NIR)、管理费(AMAF)、交易与服务费”上变现。

规模与客群:

38.5M active brokerage accounts、5.7M workplace plan participant accounts、2.2M banking accounts;客户资产 $11.90T。

主要竞争对手(公开市场可比):IBKR(高交易弹性)、Morgan Stanley(偏高净值/投行+财富)、Robinhood(年轻客群/交易&加密)、以及未上市/非纯可比的 Fidelity、Vanguard 等。

业务拆分(按 4Q25 net revenues 结构,口径:公司披露的 total net revenues):

Net interest revenue(利差):$3.172B,占比 ~50.1%

Asset management & administration fees(管理费):$1.733B,占比 ~27.4%

Trading revenue(交易相关):$1.066B,占比 ~16.8%

Bank deposit account fees:$0.238B,占比 ~3.8%

Other:$0.127B,占比 ~2.0%

战略/新业务重点:

管理层反复强调 “Through Clients’ Eyes” 策略:用更多财富顾问、产品扩张与 AI 服务能力提升来 deepening relationship。

另类/私募入口:宣布拟收购 Forge(预计 2026H1 完成;且管理层明确 不计入其 2026 情景假设)。

数字化/AI:PPT 与电话会都提到 AI assistant 等能力建设(更像提效工具,而非直接收入引擎)。

四、指引 vs 市场预期

公司在 Winter Business Update 给了 2026 情景假设(偏 guidance/框架型):

**Revenue:**预计 +9.5% ~ +10.5% YoY(管理层语气偏自信,强调客户持续使用更多服务)

**NIM:**全年 2.85% ~ 2.95%;并提到 4Q26 NIM 在 low 290s bps 附近

**Expenses(adjusted):**预计 +5.5% ~ +6.5% YoY

**Margin:**暗示 full-year adjusted pre-tax margin 进一步扩张到 low-50% 区间

**重要限定:**上述情景 不包含 Forge 收购影响(等于给自己留 buffer)。

与市场一致预期:公开媒体提到 Street 对收入增速的预期大致在 10% 左右(不同机构略有差异),公司给的区间基本算 “in line to slightly cautious”。

五、电话会要点

管理层核心观点(提炼):

2025 是 “record year”,核心抓手是 客户增长 + 客户做更多事(wealth/banking/trading 交叉渗透)。

私募/另类:通过 Forge + Carta 等布局,想做“pre-IPO 生态位”,把私募股权服务与未来 IPO/股票计划客户打通。

资本与风控框架:继续把 adjusted Tier 1 leverage ratio 的长期目标放在 6.75%~7%。

分析师提问集中点:

长期资产增长(Organic growth)目标是不是还坚持 5%+?管理层回答:近端先以 ~5% 为现实目标,长期仍认为 “above 5% possible”。

Ameritrade 客群整合后的流量/资产质量:管理层称该群体的 NNA 和 engagement “明显加速”,并带动财富与借贷产品渗透。

预测市场/新型交易品类:公司态度偏谨慎(不追热点,但会看客户需求与合规边界)。

管理层回答短摘录(原话节选,便于抓语气):

“We are entering 2026… our momentum is strong.”

“6.75%-7%… that is still our objective.”

六、增长与利润率

收入增长驱动力(结构上更健康):

NIR +25% YoY 到 $3.17B:核心来自 NIM 扩张到 2.90%(+57bps YoY),叠加客户资产与现金/融资结构改善。

Trading revenue +22% YoY:DAT 8.3M、+31% YoY,行业交易热度回升,Schwab 的“规模+平台粘性”吃到了β。

AMAF +15% YoY:市场上涨 + 资产沉淀带来的费基扩张。

利润率变化:

公司披露 4Q 的 GAAP pre-tax profit margin 在 50% 左右,并在 2026 情景里继续指向 low-50%(典型 operating leverage:收入增速 > 费用增速)。

可持续性判断(带点人话):

如果把 2023-2024 的“融资压力+现金搬家”看作在 ICU,这一季更像 “已从 ICU 挪到普通病房,能下地走两步了”:补充融资继续下降、交易与资产双回暖。真正的考验是 未来降息/利差收窄时,NIR 能不能靠资产增长与产品渗透对冲。

七、持续关注的老问题

客户现金“搬家”与资金成本:利率周期变化会影响 sweep cash/货基/存款的迁移速度,进而影响 NIM。公司披露 sweep cash balance 季末 $453.7B(QoQ +$28.1B)、Bank Supplemental Funding 降至 $5.1B,说明最紧的阶段已过去,但并不代表利率下行时不会再波动。

Ameritrade 整合后的资产质量:管理层口径是“明显变好”,但市场仍会盯:这些资产是否更偏交易型/高 beta、以及对财富管理(更高 ROCA)的导流效率。

资本回报节奏:2025 回购规模可观(新闻稿披露全年 common stock repurchases),但未来取决于资本比率与并购(Forge)落地节奏。

八、风险与机会

机会(多头逻辑):

资产端持续强劲:core NNA 和新开户连续强,叠加市场上行,客户资产与费基继续扩张。

operating leverage 打开:2026 情景里收入增速 9.5%-10.5% vs 费用 5.5%-6.5%,利润率继续向上。

另类/私募生态位(Forge):一旦打通,有机会提升高净值粘性与产品深度(但短期也带整合风险)。

风险(空头逻辑):

降息/利差压力:公司自己也把 NIM 作为核心变量来给范围,说明这是最大不确定性。

交易热度回落:交易驱动具有周期性,若市场波动下降或散户退潮,trading revenue 弹性会反向。

并购与监管:Forge/数字资产等方向,潜在带来合规、执行与声誉风险。

一句话形象总结:“收入在跑,利差在看天吃饭。”

九、投资启示

这份财报对投资者最关键的信息不是那 $0.01 的 miss,而是:Schwab 的资产/客户飞轮重新占上风,且管理层对 2026 继续扩张利润率有底气(至少在情景假设里是这么写的)。

短期情绪:市场会围绕 “NIM 会不会在降息周期掉得更快” 来波动。

长期逻辑:看 “资产净流入 + 费基扩大 + 产品渗透” 能否在利差波动中稳定 ROE。

**人话结论:**基本面在修,情绪面在补——这季更像“把确定性放回来了”。