AlphaSpring公司拆解和业绩简析-霍顿房屋DHI

公司标签: 房地产界的沃尔玛、流水线造房机器、刚需收割机

第一部分:核心画像与赚钱逻辑( The Business & The Model )

1. 定位与差异化:不是卖房,是卖“居住权的标准化入场券”

D.R. Horton (DHI) 做的不是那种让你惊叹的豪宅艺术品,它做的是房地产界的“丰田卡罗拉”或“沃尔玛”。

痛点解决: 解决的是美国庞大的“首次置业者(First-time Homebuyer)”买不起房、由于库存短缺买不到房的痛点。

核心护城河: 并非品牌溢价或黑科技,而是极致的规模效应(Economies of Scale)与成本控制。作为全美最大的建筑商,它对上游供应商(木材、家电、劳动力)拥有碾压式的议价权。别人买水泥是零售价,DHI拿的是批发价。此外,它的Spec Building(投机建房/现房销售) 策略极其激进——不等客户下定金就开始建,以此缩短交付周期,满足美国人“即买即住”的急躁需求。

2. 行业地位:毫无争议的 Volume Leader

DHI 是全美房地产行业的绝对带头大哥(Market Leader)。

自2002年以来,它一直是美国成交量最大的房屋建筑商,自称“America's Builder”。

其市场份额分散度极高(美国房产市场高度碎片化),但 DHI 依靠碾压中小建筑商的资金成本和供应链优势,正在不断蚕食由于信贷紧缩而退出的本地小开发商的份额(Market Consolidation)。

3. 单位经济模型:周转率为王(Turnover is King)

DHI 的赚钱逻辑和做奢侈豪宅的 Toll Brothers (TOL) 完全不同。

赚钱公式: $Profit = Volume \times Velocity$ (利润 = 规模 x 周转速度)。

低毛利,高周转: DHI 并不追求极致的 Gross Margin(毛利率),它通常维持在 23%-25% 左右(豪宅可能追求30%+)。它追求的是 Inventory Turnover(库存周转率) 和 ROE(净资产收益率)。

逻辑拆解:

房子是重资产,资金占用成本(Cost of Capital)极高。

DHI 的逻辑是:我每套房少赚点,但我一年能把资金转 1.5 到 2 次(行业平均可能只有 0.8 - 1 次)。

获客逻辑: 依靠高性价比(Affordability)获客。对于刚需客来说,价格就是最大的营销。

第二部分:关键进化史( How We Got Here )

1. 0-1阶段:德州硬汉的实用主义

1978年,Donald R. Horton 在得克萨斯州沃斯堡卖出了第一套房。从第一天起,这家公司的基因就是**“实用”**。不同于东海岸开发商的精英主义,DHI 带有浓厚的德州牛仔风格:务实、注重现金流、甚至有点“抠门”。这奠定了公司后来“Cost Leadership”的文化底蕴。

2. 关键转折点(Turning Points)

1990s - 2000s:并购狂魔的全国化之路

DHI 通过疯狂的 M&A(并购)完成了全国布局,收购了大量地方性龙头。这让它迅速完成了 Scale Up,建立了覆盖全美的供应链网络。

2008年次贷危机后的“痛定思痛”与 Pivot

这是 DHI 进化成完全体的关键。2008年危机中,持有大量土地(Land Heavy)的开发商差点破产。

大转型: DHI 决心转向 Asset-Light(轻资产模式)。

它不再疯狂囤地,而是通过土地期权(Land Options) 控制土地。只付一小笔定金(Option deposit)锁定地块,直到确信能卖出房子时才全款买地。这极大地降低了资产负债表风险。

2014年推出 Express Homes: 当全行业还在从危机中疗伤时,DHI 敏锐地发现千禧一代(Millennials)即使没钱也想买房,于是推出了超低价产品线 Express Homes,不仅救了公司,也重塑了美国入门级房产市场。

2017年收购 Forestar (FOR):

DHI 收购了土地开发商 Forestar 的多数股权,将其作为御用的“土地银行”。这让 DHI 进一步剥离了土地开发的资金压力,自己专注于“造房和卖房”的制造环节,将“炒地皮”的风险和资金占用甩给子公司。

3. 管理层基因

创始人 Don Horton 和长期高管团队是典型的运营派。他们对华尔街的故事没兴趣,只关心两个指标:Houses closed(交付量) 和 Cash flow(现金流)。这种管理风格让 DHI 在行业下行周期(Downturn)时往往表现出惊人的韧性(Resilience)——因为他们砍成本比谁都快,降价促销比谁都狠。

第三部分:产品与生态流转( Ecosystem & Value Chain )

1. 核心产品/服务矩阵

DHI 的产品策略非常清晰,全覆盖但重心下沉:

Express Homes (Cash Cow): 真正的印钞机。入门级产品,面积小、配置标准(没法选配)、地段偏远但便宜。这是 DHI 能够在这个高利率环境下依然卖得动的核心原因。

D.R. Horton (Core Brand): 中端改善型,面向二换家庭。

Emerald Homes & Freedom Homes: 豪宅和老年社区(Active Adult),占比相对较小,主要为了覆盖细分市场。

Rental Operations (The New Growth): 专门建房用来出租(Build-to-Rent),然后打包整栋社区卖给机构投资者(如黑石等 REITs)。这是一个对冲 C 端销售波动的聪明业务。

DHI Mortgage (金融服务): 这是一个隐形的利润中心。DHI 拥有自己的抵押贷款公司,几乎所有买它房子的刚需客都会用它的贷款服务(因为它可以提供 Buy-down rates,即补贴利率)。这形成了一个完美的内部闭环。

2. 上下游生态与流转逻辑

上游(Supply Chain):

受制于人?No。 DHI 反而是上游厂商的大爷。它通过全美统采,压低 Lumber(木材)、Concrete(混凝土)和 HVAC(暖通设备)的价格。

土地(Land): DHI 控制土地但不持有土地。它通过 Option Contracts 控制了数十万个 Lots(地块),只有在开工前一刻才从 land developer 手中过户。

下游(Customer):

买单者: 主要是由于房租上涨而被逼买房的千禧一代(Millennials)和Z世代。他们对价格极其敏感(Price Sensitive),对利率波动(Rate Volatility)抗性极差。

这也是为什么 DHI 必须提供 Mortgage Rate Buydowns(如“5.5%首年利率”促销),这是当前环境下唯一的解药。

流转逻辑(The Machine):

DHI 更像一个制造业工厂而非传统地产商。

Option: 锁定生地。

Permit & Develop: 快速拿证(Forestar 负责做熟地)。

Vertical Construction: 统一图纸、统一物料,像搭积木一样 Spec Building(不 customized)。

Sales & Financing: 房子快盖好时,销售介入,配合 DHI Mortgage 的低息贷款,把客户“推”进房子里。

Closing: 快速回款,拿着钱去付下一块地的钱。

3. 竞争态势

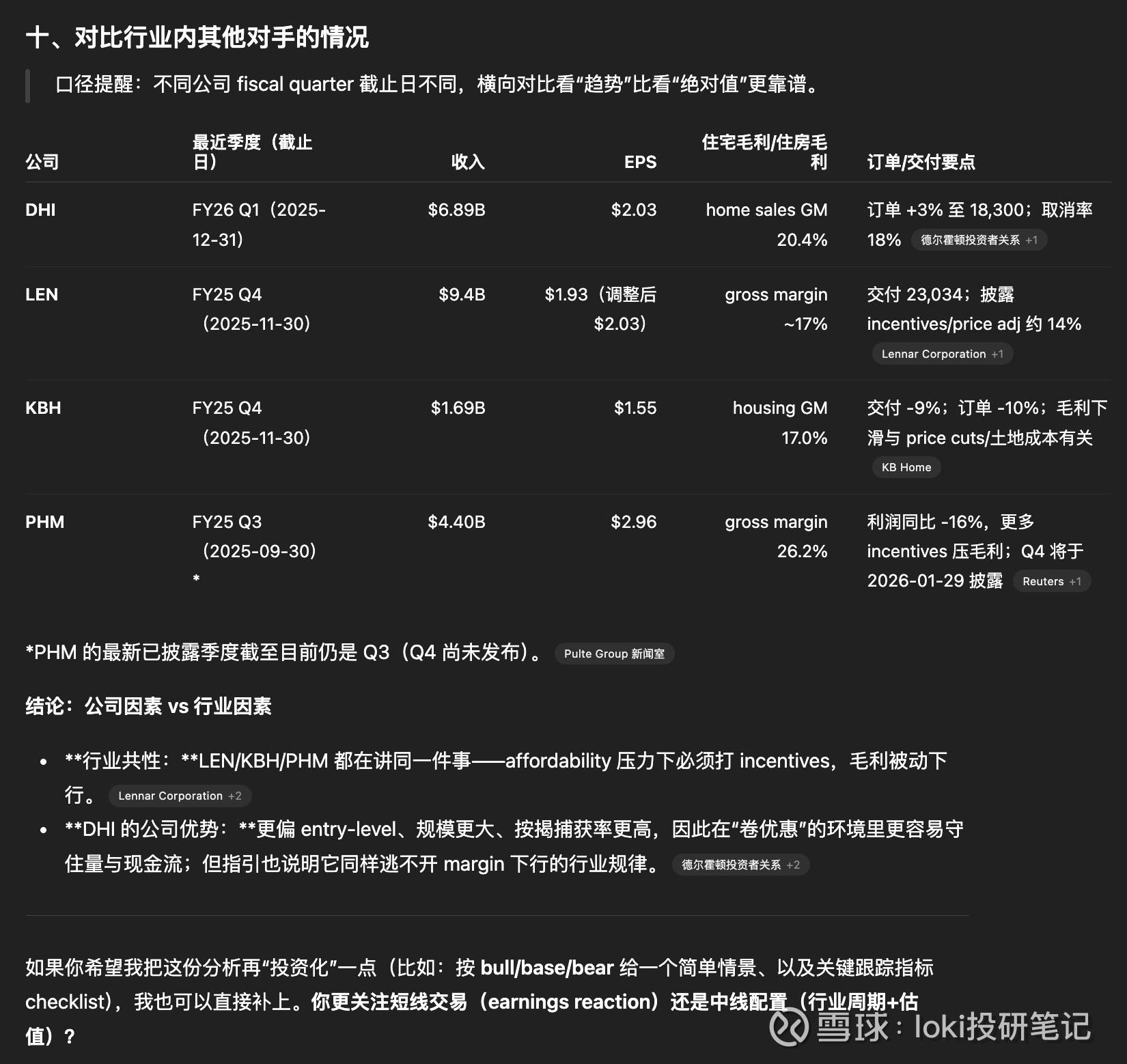

Lennar (LEN): 最强的对手。LEN 更注重科技(Everything's Included)和风投,策略更激进。DHI 相比 LEN 更传统、更注重成本极致。

PulteGroup (PHM): 利润率通常比 DHI 高,但周转率和规模不如 DHI。PHM 更偏向于“精细化运营”。

NVR (NVR): 行业的异类,也是 ROE 之王。NVR 是轻资产模式的鼻祖,不进行 Spec Building。DHI 在学习 NVR 的轻资产,但在规模上远超 NVR。

💡 投资人视角的总结(Buy-side Takeaway)

DHI 是一家披着房地产外衣的高效制造业公司。

看多逻辑(Bull Case): 美国住房结构性短缺(Underbuilding)是长达十年的主题。在高利率环境下,二手房业主惜售(Lock-in Effect),新房成为了市场唯一的供给来源。DHI 凭借最低的成本和能够提供“买得起的房子(Affordability)”的能力,将在这种扭曲的市场中持续收割份额。它的 Scale 就是最强的安全垫。

风险点(Bear Case): 宏观经济衰退导致失业率上升(刚需客最怕失业)。虽然它是轻资产,但在极端的市场崩盘下,手里的 Inventory 依然会减值。此外,为了维持销量,它一直在通过 Mortgage Rate Buydowns 牺牲毛利,如果利率长期维持高位(Higher for Longer),它的 Margin 会被持续压缩。

一句话点评: 如果你赌美国房地产不会崩盘,且刚需依然存在,DHI 是行业里容错率最高、确定性最强的 Beta 载体。

第四部分:FY26Q1季报简析(截至 2025-12-31;披露 2026-01-20)

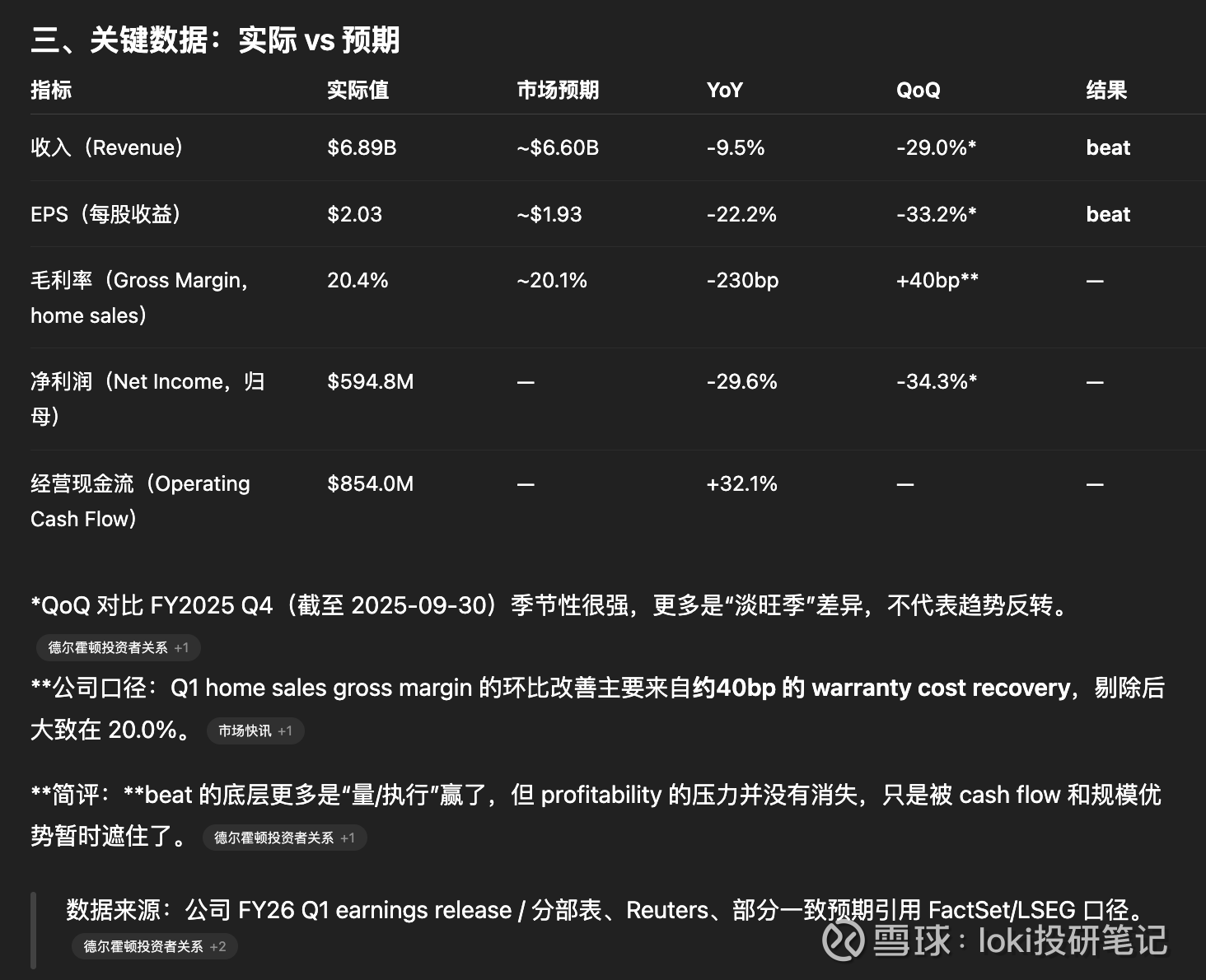

一、财报简评

这季整体是**“数字 beat、但 margin/guidance 让人皱眉”**的典型 homebuilder 剧本:

EPS $2.03、收入 $6.89B 双双 beat(对比市场预期 EPS ~$1.93、收入 ~$6.60B)。

但核心问题在于:home sales gross margin 下滑、且公司给出的 FY26 Q2 gross margin 指引 19.0%–19.5%,比市场原先预期更保守,市场更担心“靠 incentives 换量”带来的利润压力。

股价反应偏“纠结”:有媒体记录盘前上行(更多反映 beat),也有记录盘前转弱(更多反映 Q2 margin/guidance)。

二、公司信息

公司定位一句话:D.R. Horton 是美国按交付量计的最大住宅开发商(largest homebuilder by volume),主打entry-level/首套客为核心人群,用规模化+渠道(自有按揭)+土地供给体系做“量的生意”。

**主要竞争对手:**Lennar(LEN)、PulteGroup(PHM)、KB Home(KBH)、NVR(NVR)等(行业共性:都在用 mortgage rate buydown / incentives 去对冲 affordability)。

业务拆分(按当季收入口径)

(FY26 Q1 合并收入 $6,886.9M)

Home sales(住宅销售):$6,512.7M,占比 94.6%

Land/lot sales & other:$80.1M,占比 1.2%

Rental property sales(租赁物业销售):$109.5M,占比 1.6%

Financial services(按揭/产权等金融服务):$184.6M,占比 2.7%

这也说明:DHI 的基本盘仍然是“卖房”,其他业务更多是配套+效率工具,不是决定性增长引擎。

客群与产品结构(公司自己强调的“affordability护城河”)

TTM 口径:63% 首套买家;平均销售价约 $368k;很多房源价格带集中在 <$400k。

公司策略是持续“做小做便宜”,配合 mortgage buydown 等激励,把需求从“想买”推到“敢签约”。

四、指引 vs 市场预期

FY2026(全年)公司指引(reiterated)

收入:$33.5B–$35.0B

住宅交付(homes closed):86,000–88,000

经营现金流:≥$3.0B

回购:~$2.5B;股息:~$0.5B;税率 ~24.5%

**与市场预期对比:**卖方对 FY2026 收入的一个集中预测大约在 $34.1B 左右(大体落在公司区间内),说明公司全年 guidance 更像“稳定剂”,不是上修催化。

FY2026 Q2(下季)公司口径(更关键)

收入:$7.3B–$7.8B

交付:19,700–20,200

home sales gross margin:19.0%–19.5%

合并税前利润率:10.6%–11.1%

**管理层态度:偏保守。**核心在于直接承认:incentives 仍会高位维持,且 Q2 margin 会低于 Q1。

(市场层面也有数据显示 Q2 收入一致预期大致在 7.77B 附近;但真正的“分歧点”是毛利率区间偏低。)

五、电话会要点

管理层核心观点(摘重点)

**需求端:**affordability + 消费者谨慎仍在,订单能增长更多靠产品更“可负担”+ incentives(尤其 buydown)。

激励与毛利:公司明确 Q2 gross margin 会受更高 incentives 与地块成本上行挤压;并透露 incentives 大致在高个位数%,部分时点可能到低双位数%。

**库存与周转:**期末库存 30,400 套,其中未售 20,000 套、已完工未售 7,300 套(较上一季减少),强调通过周期缩短来提高周转效率。

**资本回报:**继续“强回购+分红”,季度回购+分红合计回馈股东约 $801M。

分析师 Q&A 关注点(高频问题画像)

incentives 会不会越打越凶?对 margin bottom 在哪?

管理层口径:incentives 随季度逐步抬升、期末水平更高;若利率维持更低,buysown 成本可能缓和,但并未把“利率继续下行的好处”写进指引。

SG&A 占比抬升是否结构性?

公司解释:主要是 closings 量下降导致的“分母效应”,并强调随着交付回升会看到 leverage 改善。

Rental 业务怎么处理(卖 vs 持有)?

回答要点:更偏向 forward-sale,提高资本效率,而不是长期重资产持有。

管理层短摘录(合规短句):

“We expect our sales incentives to remain elevated in fiscal 2026.”

“We are focused on capital efficiency…”

六、增长与利润率

收入/订单:量在修,但不是全面复苏

net sales orders +3% 到 18,300 套,说明需求没有崩,但更多是靠“价格/金融方案”把客户推过决策线。

订单价基本持平(order value $6.7B),配合平均售价下行,体现“以价换量”的影子。

毛利率:incentives 仍是最大变量

home sales gross margin 20.4%,YoY 明显下滑;环比那点改善主要是一次性 warranty recovery(有点像“止血贴”)。

指引看,Q2 直接下到 19.0%–19.5%:这意味着公司自己也承认短期还在“用利润买成交”。

**可持续性判断:**如果 mortgage rate 继续下行,buysown 成本确实可能下降,但只要消费者依然 price-sensitive,builders 往往会把“利率红利”一部分让给客户——所以 margin 更像是“从 ICU 挪到普通病房”,离能跑还早。

七、持续关注的老问题

库存结构:已完工未售(completed unsold)是否积压?

Q1 已完工未售 7,300 套,且>6 个月的约 900 套;公司强调相比上一季有改善,但在弱需求环境下仍需盯紧。

订单质量:取消率是否回升?

取消率 18%,同比持平、环比下降(从 20% 回落),算是“稳定住”。

土地/地块成本上行:会不会继续吃掉毛利?

管理层点名“lot costs 上升”会压 Q2 gross margin,且倾向更多用外部开发完成地块提升资本效率。

八、风险与机会

机会(多头逻辑):

规模+渠道(自有按揭)让 DHI 在降价/促销期仍能抢份额;首套客需求有一定“刚需属性”。

现金流与回购强度高:FY26 仍计划回购约 $2.5B,托底 EPS。

若利率进一步下行,buysown 成本下降、需求回暖,可能带来“量价同时不那么差”的修复窗口。

风险(空头逻辑):

incentives 高位常态化 → 毛利率中枢下移,指引已经给出信号。

affordability 依旧是硬约束:即便利率回落,消费者信心/就业预期若不稳,成交恢复会很“拧巴”。

库存去化若不及预期,可能带来更激进的价格调整压力。

一句话形象总结:“订单还能涨,但利润在给激励买单。”

九、投资启示

这份财报对投资者的核心信息其实很清晰:

短期情绪看 margin/guidance:Q2 gross margin 给到 19%–19.5%,意味着“turnaround 还没来”,更多是“稳住基本盘”。

长期逻辑看份额与资本回报:DHI 的产品带+规模+现金流,使它在行业下行期更像“最后的幸存者之一”,并用回购把股东回报做扎实。

**人话结论:**基本面没崩,甚至 beat 了,但这仍是一场“用优惠券换成交”的生意,别指望马上恢复高 margin。