掌握核心技术+国产替代+业绩漂亮,柏楚电子股票基本面深度分析!

在我国制造业转型升级的宏大进程中,激光切割技术宛如一颗璀璨的明星,在汽车制造、航空航天、消费电子、新能源等众多领域大显身手,极大地提升了生产效率和产品质量。

如今,我国已是全球最大的激光设备生产国,在这波澜壮阔的行业发展浪潮中,柏楚电子(688188)脱颖而出,占据着举足轻重的地位。下面让我们结合最新的三季报,全面分析下它的基本面情况。

第一章:财务基本面分析

(1)现金流和资产负债情况

柏楚电子三季报的负债率只有4.94%,自上市后一直保持这么低的水平(上市前是20%多),这在A股里面也是不多见了。

1、资产里超高现金比。账上类现金资产50多亿(货币现金+交易性金融资产等),占总资产比例高达80%以上。

2、稳定的经营现金流。三季度销售回款占营收101%,经营现金流净额占净利润85%(往年一般超过100%)。应收款规模占营收不到10%,账期几乎都是一年内的,没啥问题。

3、资金利用效率偏低。今年利息收入估计也就3千多万,相比50多亿的类现金资产规模,这个收益率明显偏低了。

这也是公司为什么盈利能力超强,但是净资产收益率才20%不到的原因之一,因为账上太多的钱没有发挥它应有的价值。

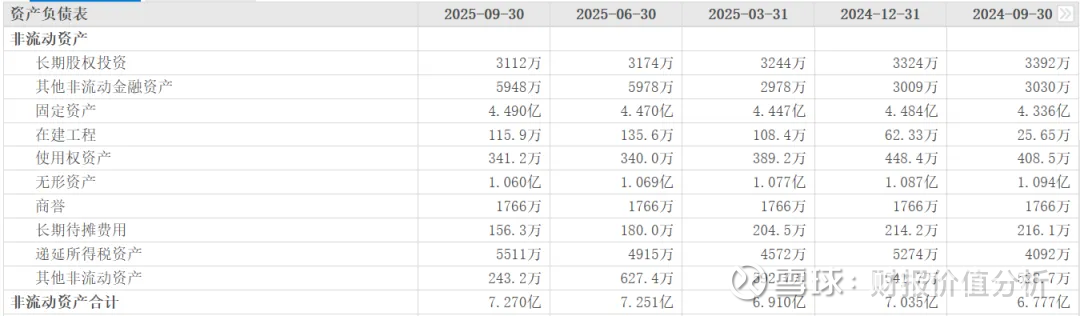

(2)非流动资产情况

柏楚电子核心业务属于软件和信息技术服务行业,虽然有一些配套的硬件产品,但整体不算是一家重资产的制造企业。

所以它的非流动性资产规模不高。其中,过半又是固定资产,里面绝大部分都是房屋和建筑物,没啥大问题!

(3)分红、融资和盈利沉淀情况

柏楚电子的分红还行,上市后每年都有分红,近一年还拿出了近七成的利润分了。可惜估值比较高,股息率拉低到只有1.6%左右。

目前账上有20多亿的未分配利润,占市值比例7%左右,分红大幅提高的可能性不大,维持目前水平还是可以的。

柏楚电子2019年上市融资16亿,2022年又增发融资9.6亿,前后间隔不到3年。当年它账上躺着20多亿现金,即使扣掉IPO融资的项目专款也有得剩,完全没有再次融资的必要。

此做法反映出一些管理层的特性,我对此保持一定警惕意识。

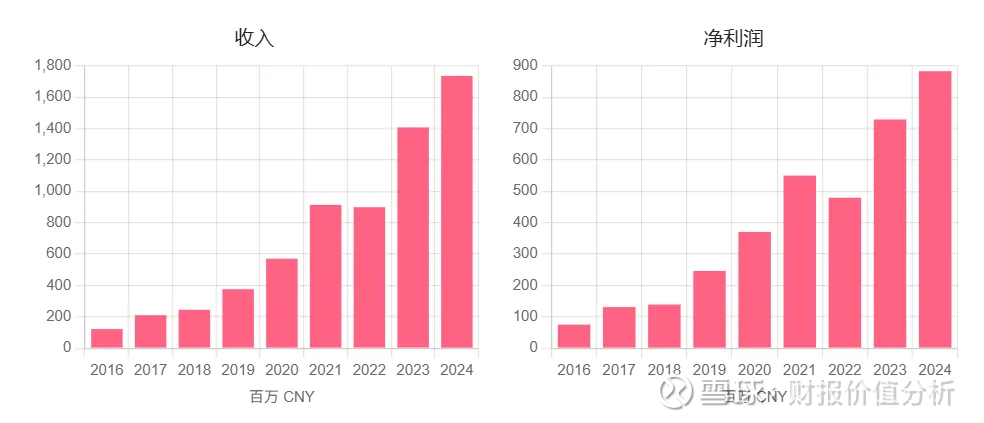

(4)业绩增长趋势和动因

下图是柏楚电子近9年的业绩增长图。从图中可见,业绩增长趋势还不错,典型的成长股特点。

其中,2025年三季报营收增长24.5%,利润增长24.6%,扣非利润增长22%。2024年营收增长23%,利润增长21%。2023年营收增长57%,利润增长52%。

其中,2022年业绩出现短暂下滑,主要是那时候上海因疫情影响,当地企业供应链受到了一定扰动。

这几年的业绩增长动因,可以归结是:行业景气、地位超群、自身努力。

激光设备市场的竞争其实挺激烈的,但是柏楚电子是激光设备的上游关键供应商,因为市场份额和产品壁垒都很高,竞争强度不大,所以反而受益于下游需求的整体上涨。

(5)费用控制和盈利质量

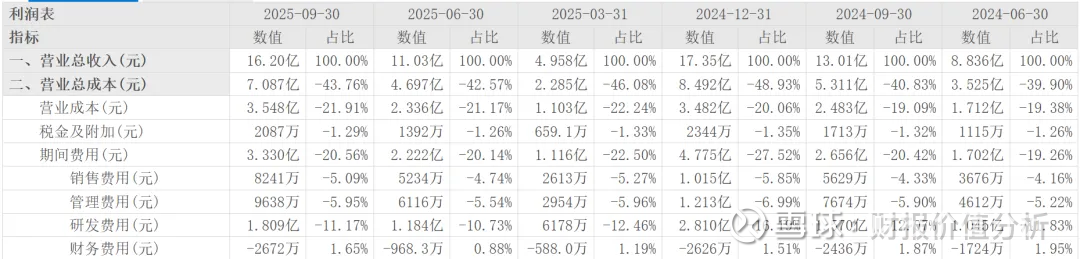

前三季度毛利率80%,净利率54%,净资产收益率17%。这在软件领域,也算是非常不错的表现了。

1、毛利率这么高主要有两个原因:一是公司的激光切割控制系统和随动系统都是软件系统为核心,仅辅以少量必须的硬件设备,原材料成本较低。二是公司在中低功率激光切割控制系统市场具有较好的议价能力。

2、未来毛利率有走低的可能:因为公司正在进入的总线激光切割系统市场,与传统激光切割控制系统等产品相比,总线激光切割系统中配备的硬件设备相对较 多,因此产品毛利率相对较低。

前三季度销售费率5.09%,管理费率5.95%,研发费率11.2%,财务费率-1.65%。除了财务收益偏低外,其他费率也算是正常了。

第二章:业务和经营管理分析

(1)业务介绍:

激光切割设备有中低功率、高功率之分:

1、中低功率侧重 “精细、中薄料”加工,切割速度适中,切口光滑、热影响区小,设备成本和运行成本低。适用于不锈钢、铝合金、亚克力、木材等材料,例如电器外壳、家具五金件、广告字、电子元件等等。

2、高功率侧重 “厚料、高效量产”加工,切割能量强、速度快,能突破厚料限制,但热影响区略大,设备和运行(耗电、耗材)成本高。适用于比较厚的金属,非金属较少使用,例如重型机械制造、船舶、汽车行业等等

在国内的中低功率和高功率领域,激光切割设备均基本实现了国产化,但激光切割设备所使用的控制系统仍在实现进口替代的进程中。柏楚电子就是给这些激光设备厂家提供控制系统的。

============

1)在中低功率控制系统方面,已经实现国产替代。柏楚电子在此的市场份额60%左右,占据主导地位。

2)在高功率控制系统方面,国内主要依赖进口,是个业绩增长点。公司的产品性能指标有所突破,是国内厂家里面的领头羊。

除了激光切割业务之外,公司还在布局智能焊接、精密加工等业务领域。

智能焊接是激光切割的反向,也是一个有潜力的市场。公司2022年的定向募资,有一部分就是要投到这里。

(2)激光切割领域产品介绍:

柏楚电子的激光切割主要产品包括:随动控制系统、板卡控制系统,总线控制系统及其他相关配套产品:

1、随动控制系统:实时控制激光切割头与工件的高度(Z轴运动控制),保障切割质量和切割头安全,可搭配板卡或总线主控制系统协同工作。

2、板卡控制系统:负责激光切割设备的平面运动控制( X和Y 轴)。主打中低功率、基础切割场景,适配金属与非金属等多种材料。

3、总线控制系统:IPO时候的募资就是要大力投入到这方面,这块近几年发展很快。涵盖平面切割、管材切割、精密加工等多个细分场景,适配从低功率到超高功率的全功率段。

4、其他相关配套产品:主要是指摄像头、激光切割头、套料软件、I/O扩展模块等等。

套料软件是激光切割、钣金加工等行业的 “材料利用率优化工具”,核心作用是在待加工的板材上,合理排布多个不同形状、尺寸的零件图形,尽可能减少板材的浪费。

(3)营收结构

柏楚电子2024年起调整了产品分类方式,将原本的随动、板卡、总线三类控制系统,整合到平面、管材、三维等解决方案场景中披露营收。

我觉得这样的调整是好事,有客户意识,也能看出每个场景都有多大市场规模,增长潜力如何。

你的产品线怎么划分其实不重要,关键是解决了客户不同场景的什么问题,达到了什么效果,以及提供什么样的产品组合方案。

============

2023年年报显示(如下图)。

其中板卡系统、总线系统、切割头3个产品各占20%多营收,且收入都50%以上的超大幅度增长。其中随动系统占12%,当年收入下滑21%。

相比2018年时候的业绩,收入结构变化很大。那时候随动系统和板卡系统各占40%多,总线系统才2%。

这充分说明公司的产品进步很大,向高端市场的进军是有明显成效的。

2025年半年报显示(如下图)。

按场景划分,平面解决方案占61%,同比增长11.8%;管材解决方案占21%,同比增长38%。其他的占比都偏小,不值一提。

(4)护城河分析

1、多技术融合的高门槛。激光切割控制系统需打通计算机图形学(CAD)、计算机辅助制造(CAM)、数字控制(NC)、传感器等多个学科技术,这种技术体系需长期积累,普通企业难以短期突破。

柏楚电子几乎是国内唯一完整掌握激光切割控制系统研发所需几大类关键技术的公司,同时在每一个关键技术均可达到或接近行业领先水平,具有直接与国内外其他厂商正面竞争的能力。

2、高切换成本的客户粘性。激光设备制造商选定控制系统后,会基于该系统开发自身设备界面和生产流程,更换系统意味着要重新投入大量成本进行设备改造、员工培训,且还可能面临生产中断、产品质量不稳定等风险,切换成本极高。

柏楚电子已与大族激光、华工科技等700余家公司建立合作关系,囊括头部激光设备所有企业,长期合作中形成的信任关系让客户不愿轻易更换供应商。

3、一站式服务和一体化设计能力。公司为客户提供包括覆盖激光切割全过程的成套激光切割控制系统产品,产品各项参数均处于行业领先水平,具有较高的稳定性,客户可向公司一站式采购满足各项需求的产品。有些国外头部厂家都做不到一站式,需要向其他厂家采购辅助产品做集成。

经过多年积累,柏楚品牌在激光行业内已获得较高的认可度。目前公司中低功率激光切割控制系统具有较强的定价能力;高功率激光切割控制系统领域中,国际厂商依然占据绝对优势,发行人主要根据竞争对手产品的售价进行定价。

第三章:股东和管理层分析

三季度前十大股东持股77%,股权集中度还可以,并且比较均匀地分散在几个联合创始人手中,避免了一股独大的弊端。

柏楚电子的联合创始人,都是上海交大的自动化专业毕业的,后一起出来创业。基本是40岁出头,正值当打之年。工资不高,100万以内,手头一堆股份。相信未来足够长的时间内,管理层成员将较为稳定。

同时,公司年报中披露研发人员的平均薪资40多万一年,还不错,体现了应有的技术含量。另、创始人团队在上市后,有4.6%左右幅度的集体减持动作。

第四章:估值和投资策略

要想给柏楚电子做一个合理的估值横向对比,其实不容易。他虽然和不少概念沾边,但又不完全是。

比如它属于工业软件领域,但又没有半导体领域的工业软件那么火热性感。比如它和机床控制很像,但是它核心是卖系统,不是整机设备。比如它和工业机器人有关,但仅仅是激光切割设备控制这个细分市场罢了。比如它虽然和卡脖子有关,但又不到卡死的地步。

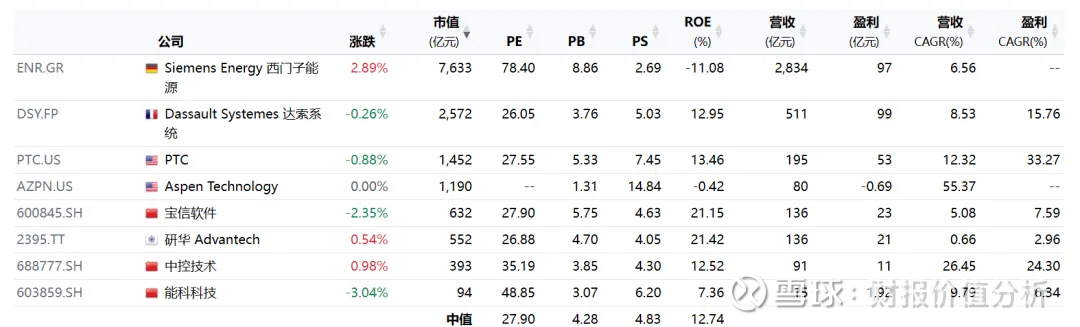

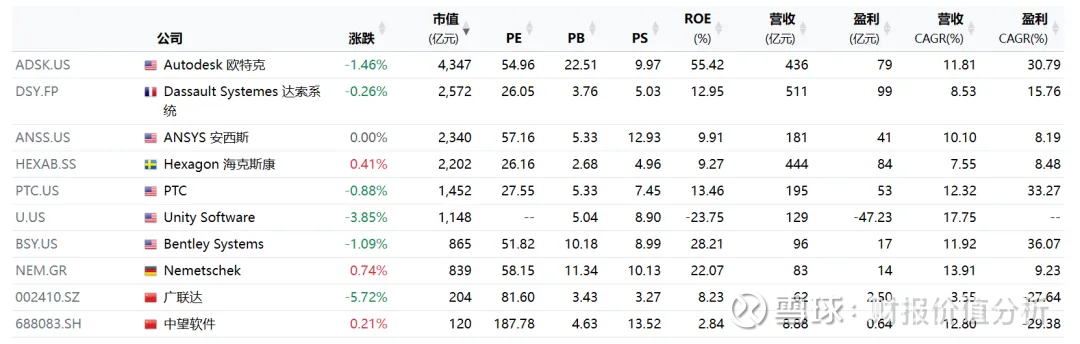

我试着找一些国内外的沾边概念里面的代表性企业来做估值参考,如下几张图。

像国内的宝信软件、中控技术、广联达、中望软件、华大九天等等,没有一家像的,估值毫无参考意义。还有一些跟柏楚电子同赛道的,但是市场地位差的太大,也不能用。还有一些在激光切割控制系统做得不错的国外巨头,奈何业务线太广了,自然估值不能简单地套用到柏楚电子身上。

所以,我放弃了用相对估值的方法来评估柏楚电子的贵和便宜。

还有更关键的是,柏楚电子的发展路径已经很清晰,市场也比较成熟。已经到了出利润的阶段,缺乏富有想象力的估值基础了。

基于对柏楚电子的市场空间和增长潜力,我觉得柏楚电子未来三年业绩增速落在15-25%之间是有把握的,相应的市盈率给到25-30倍会有较大的安全感。当然实际业绩增速高于预期的话,估值可以拔高一些。

这几年,柏楚电子的市盈率回落了一个大台阶,我觉得最主要的原因就是:这个赛道的国产替代已有了明显的进步,进入一个稳定阶段。

当前静态市盈率44倍,TTM市盈率36倍,我觉得稍显贵了一点点。当然通过分批建仓的策略,也能缓解FOMO情绪,以及持仓成本的不安全感。

这因人而异了。

声明:本文内容仅适用本人,不作为他人投资依据。投资有风险,入市需谨慎!