净资产收益率的奥秘: 杜邦公式分析与企业盈利模式

巴菲特关于净资产收益率(ROE)的原话有不少,我收录具有代表性的几句,如下:

1-如果非要我选择用一个指标进行选股,我会选择ROE。公司能够创造并维持高水平的ROE是可遇而不可求的,这样的事情实在太少了。因为当公司规模扩大的时候,维持高ROE是极其困难的事情。

2-如果你长期拥有一家净资产回报率5%或6%的企业,你无法获得良好的投资回报,即使一开始就以便宜的价格买入。时间是差生意的敌人,也是伟大企业的朋友,如果你拥有一家股权回报率为20%或25%的企业,并且长期保持这样的回报率,时间就是你的朋友。

3-我宁愿要一家资本规模只有1000万美元而净资产收益率为15%的小公司,也不愿意要一个资本规模高达1亿美元而净资产收益率只有5%的大公司。

4-如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。

5-公司经营管理业绩的最佳衡量标准,是净资产收益率的高低,而不是每股收益的高低。

6-如果投资者持有一家企业股票的时间足够长,那么他的投资收益率将无限接近于这家企业在存续期间实现的ROE。

净资产收益率=净利润÷平均净资产

需要投资者注意的是,这里的净资产收益率,指的是企业资产负债表的所有者权益,而不是你买入股票所投入的资本。

例如:某股票今年收益10元,今年所有者权益(净资产)平均100元,股价200元。(年初95元,年末105元,平均按100元算。)

净资产收益率10%=10÷100

市盈率20倍=200÷10

10÷200=5%≠净资产收益率!!

很多人把5%当成净资产收益率,这是不对的,与买入价无关。

当企业的ROE不尽人意时,分析其原因,无非是增加净利润或减少净资产,但是这不是解决的方法,也不能付诸实践。

ROE = (净利润÷销售收入)×(销售收入÷总资产)×(总资产÷股东权益)

上面的算式,也叫杜邦公式。通过约分将还原成“净利润÷净资产”。

这个分解,将企业投入资本获取净利润的途径,拆成了三部分:

产品净利润率(净利润÷销售收入)

总资产周转率(销售收入÷平均总资产)

杠杆系数(平均总资产÷净资产)

杜邦公式告诉我们,公司ROE由三个因子组成,分别是销售净利率、 资产周转率、权益乘数。

提升杜邦公式的三个因子,从而推高公司的ROE。

(1)提高产品利润率;

(2)提升产品出货量;

(3)借债做生意。

我这么详细一点写下,可以让不懂财务报表的读者,也可以看明白了。

三个因子可以对应三种模式。比如大家常常接触的:白酒模式、商超模式、银行模式。

这三种模式,就是杜邦分析体系展示的企业提升净资产收益率的途径。

一家企业盈利,必然源于产品净利润率的提升、总资产周转率的提高、放大杠杆撬动更多资源。

不少公司,三个因子中的某一个,或二个表现突出。不可能三角,在杜邦公式中同样存在。

白酒模式:我要提价,我提价,我再提价;

商超模式:薄利多销,走量,加快周转;

银行模式:多借钱,加杠杆,把规模扩大。

通过杜邦体系对财务数据的拆解,分析企业究竟是依赖高净利润率的产品或服务(白酒模式)。

还是依赖企业管理层的营运能力(商超模式),或者是因为公司使用了足够大的杠杆(银行模式)。

然后结合对企业的认识,关注净利润率变化趋势、周转率的改善或恶化可能、杠杆的成本及风险,就能分清企业的优势和劣势。

投资者站在企业管理者的角度思考,发现净资产收益率高或低的原因,以及可能发生改变途径。

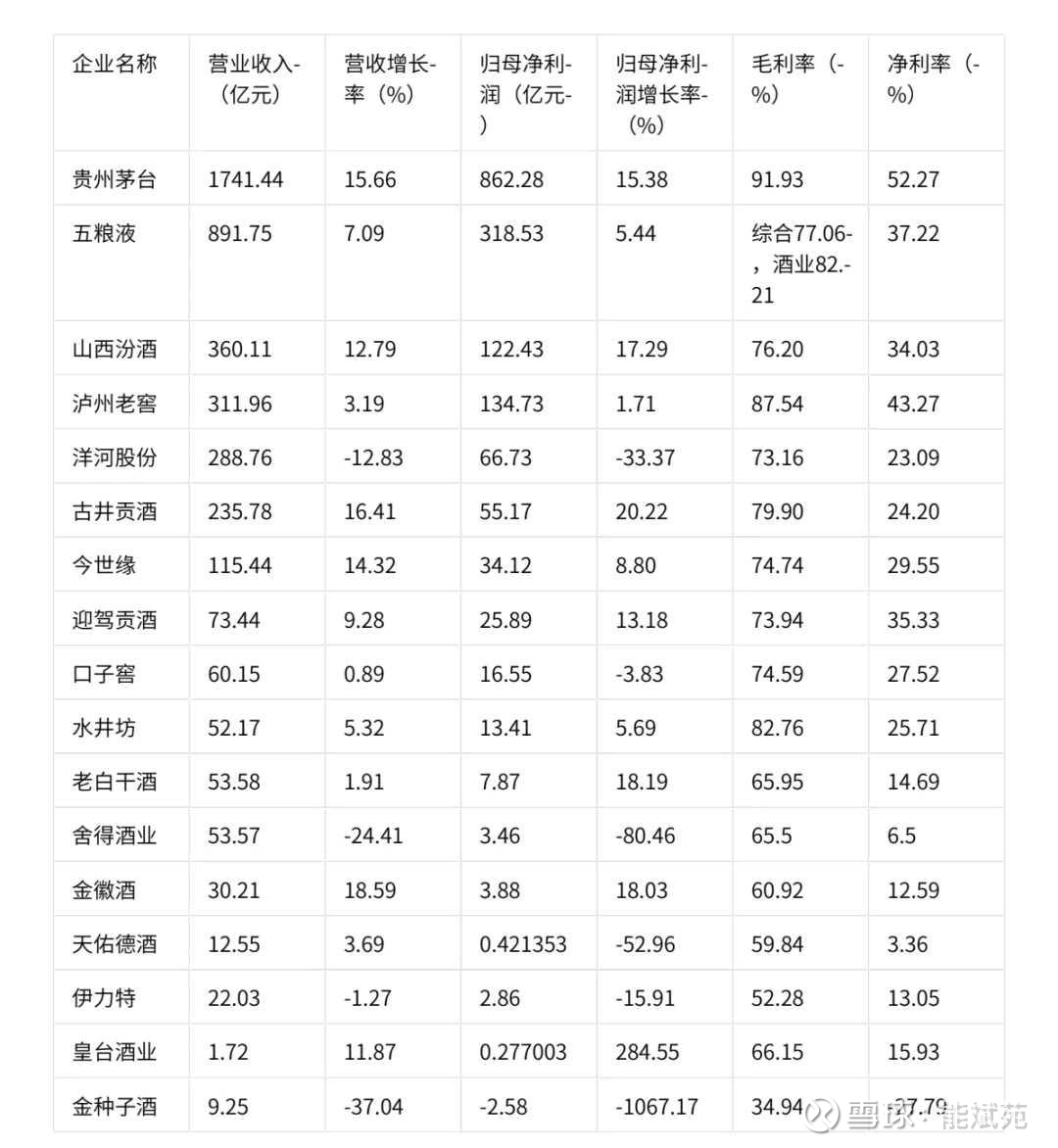

看看高利润率的行业,如白酒利润率:

对毛利率和净利率有一定认知的读者肯定很清楚,知名白酒的利润率是多么让人震惊,贵州茅台是最典型的以利润率见长的公司。

杜邦公式的第二个因子--周转率,这是知名白酒的短板。一方面,知名白酒的生产流程十分苛刻,生产一瓶茅台酒要用5年,短时间无法提升产量;

【相关链接:古井贡酒,资本支出剖析

古井贡投资回收期:全部投资动态回收期(税后,含建设期)为8.54年。】

另一方面,知名酒受生产环境和窖池所限,提升产能并不容易。所以多销这一条路, 知名白酒走不通。

杜邦公式的第三个因子--杠杆率,对知名白酒也没有意义。知名白酒自身的现金储备充足,根本不需要借钱。(相关链接:股利支付率与收益率,里面有说五粮液的嫁妆)

即使就算借了很多钱,也扩不了产能,对经营没有丝毫帮助。所以借债加杠杆这一条路,和知名白酒也无关。

知名白酒提升ROE的主要途径,是提价,依靠提价,知名白酒的业绩可以逐渐提升。

关于有提价权有几个因素:

不属于生活必需品、不面临严格的价格管制、有行业壁垒、供不应求、能主导市场格局方向、技术领先、有高端品牌形象;

高周转率的行业:

以周转率见长的公司典型代表是商业类公司,例如商超连锁、药店、金店、某些电商平台(京东)。

我们武汉本地的商超:

药房:老百姓

以药店老百姓为例,知名白酒的提价策略,对于药店而言,是行不通的。 提价太多,用户会去其他药房或者其他电商平台购物,毕竟各电商平台卖的都是同样的商品。

所以要提升ROE,药房只能靠销售更多的药品来实现。 购物的用户越多,药房赚得越多。

此类公司还有沃尔玛,典型的代表就是开市客(Costco)。开市客的标志性措施是严格控制毛利率的上限,用低毛利筑起公司的护城河,堪称典范。

开市客是芒格“死了想带进棺材里的公司”,可见其商业模式优秀。

金店也是这类公司。黄金饰品本质上同质化的,龙头金店靠品牌效应,可以获得更大的销量,从而提升ROE。

高杠杆率的公司

典型代表是银行、保险公司、房地产。银行业的本质是向存款的用户借钱,然后再提高利率把钱出借贷给需要资金的人或者公司,赚取利差。

银行只有借更多的钱,才能赚更多的钱。如果银行拿不到足够的存款, 那么其业务的根基就不存在了。所以,银行业揽储,实际是借钱的行为,保险业卖掉保单和银行揽储类似。

以杠杆率见长的公司的共同点是,借得越多,才能赚得越多,至于毛利率,金融股的财务报表根本不披露。我国存贷款的利息都是有规定的,所以这一块高度同质化。

高杠杆,常常伴随高风险,银行业除了多吸收存款扩大生意规模之外, 更重要的是控制贷款的质量,减少坏账。

高杠杆的行业,风控能力是公司的核心能力。 (想想已经暴雷的恒大,碧桂园...)

三类公司的比较分析

高利润率的优秀公司,属于天之骄子,这类公司跟踪研究的重点是看高利润率能不能持续。销量也是很重要的,没有销量,再高的利润率也无济于事(比如洋河张裕和三线白酒)。

高周转率的优秀公司,跟踪研究的重点是看卖出去的产品数量或者提供出去的服务规模是否能持续。(可以调控利润率扩大销售,保持总净利的持续,容易发生价格战薄利多销。)

高杠杆率的公司,背后是高风险,需要警惕。请想一想, 2008年金融危机,像雷曼兄弟、美林、AIG,高盛...,金融股崩盘的后果是,17年功效毁于一旦,股价一直跌回1992年的水平。

管理他人钱财的行业,赚钱了有大分红利,亏了由股东客户承担。这种模式决定了他们喜好负债加高杠杆。要慎重对待高负债高杠杆行业和企业。即使便宜想投资高杠杆企业,也需要注意分散,以央企为主,以备防万一。

高杠杆公司的危险性可想而知。这类公司的研究重点是风控水平,其研究难度比其他两类公司更大,除了少数几大银行外,建议不要重仓高杠杆类公司。

这三种模式生意,可以按顺序分出优劣高下。对企业来说,有高净利润率的产品当然最好,对管理层营运能力的要求就没那么高了。

遇到优秀的管理层,则是锦上添花。

遇到平庸的管理层,可以得过且过。

遇到愚蠢的管理层,还经得起折腾。

巴菲特投资名言:“I try to invest in businesses that are so wonderful that an idiot can run them. Because sooner or later, one will.”

最后补充一下:以上内容的价值,还需要现金流来佐证。

相关文章:

市净率与市盈率的迷思:为何高ROE才是关键?

开药店真的赚钱吗?数据告诉你。