高净资产收益率的长牛股特征: 毛利高,销量高,负债低

巴菲特有一句著名的话:“投资就是买生意。”

这句话的观点,即投资的本质是投资一家公司的生意模式和未来的盈利能力。

买公司股票,本质上是买公司背后的生意。我们在研究杜邦公式之前, 一直对生意模式这个概念一知半解,当我们仔细琢磨杜邦公式之后,才慢慢去理解生意模式。

参考昨天的文章:

网页链接{净资产收益率的奥秘: 杜邦公式分析与企业盈利模式}

高利润率、高周转率、高杠杆率的三类公司的分析,不同的公司,赚钱的方式是截然不同的。

所以,杜邦公式是理解生意模式很好的开端。

有的公司躺着数银子,有的公司拼命干活赚点钱,也有的公司又苦又累还赚不到钱,不同的公司,赚钱的难度,赚钱的辛苦程度,赚钱背负的负债风险差异如此巨大。

投资者要体会买入躺着赚大钱的公司,买入有主动提价权的“印钞机”。

我们对部分长牛的高ROE股票,做一个筛选,发现这些公司有三个特点:

(1)毛利高;(2)销量高;(3)负债低。

这三个特征,分别对应杜邦公式的三个因子,这三个特征,可称两高一低,也就是说这些长牛股的高ROE是高利润率和高周转率带来的,而不是靠高负债率。

低负债,是公司长牛的关键因素,负债率太高,碰到大风大浪,很容易破产或者被收购。

所以,如果要长持一家公司的股票,最好还是选择低负债的,除了银行、保险、房地产等必须借钱经营的,其他行业内的公司,应尽量选择负债率低的。

我国股市才30多年,历史不够长,我举例几家符合高毛利、 巨大量、低负债的长牛公司,引入读者思考:

数据表明,用户在谷歌(英文Google)的每次搜索,虽然不用直接给谷歌付钱,但却可以给谷歌公司带来几分钱的收益。

谷歌的核心业务是广告,广告收入是其主要的盈利来源。谷歌拥有一个庞大的业务生态系统,涵盖搜索引擎、YouTube、Gmail、Google地图、Android操作系统等多个领域。

谷歌还将人工智能技术嵌入到搜索、云服务、智能硬件等产品中,提升了用户体验和业务效率。

这些服务不仅为用户提供了丰富的功能,还通过数据收集和用户行为分析,进一步优化广告投放效果。

而谷歌的直接成本,就是服务器、电费,这些服务器,为所有的用户提供服务,是重复使用的,服务器可以使用10多年,这决定了谷歌公司高毛利的基础。

而谷歌公司搜索条的使用频次,毫无疑问属于大量。实际情况,谷歌的市值也一路东北,在我们国内A股上市的公司,还没有能和谷歌对标的企业。

与之相类近的公司,我们来看看腾讯:

腾讯的游戏业务在2025年第一季度收入同比增长24%,创下近四年最大增幅。

其中,本土市场游戏收入达429亿元,同比增长24%;国际市场游戏收入166亿元,同比增长23%。

游戏业务的增长得益于长青游戏如《王者荣耀》《和平精英》等的持续火爆。

社交网络服务:包括腾讯视频、音乐等会员服务,以及视频号直播等。2024年,社交网络服务收入为305亿元。

广告业务主要依托其庞大的用户流量和精准的广告投放系统。2025年第一季度,营销服务收入同比增长20%,达到319亿元。广告业务的增长主要得益于视频号、小程序和微信搜一搜等流量入口的商业化变现。

微信支付通过收取商家收款手续费(如0.6%费率)盈利。理财通和零钱通的管理费及基金代销佣金也是重要的收入来源。

腾讯云提供云计算、AI和大数据服务,2024年毛利率提升至47%。商家技术服务包括:小程序开发、私域运营工具等,按交易或订阅收费。

味好美公司(代码:MKC)

(我在这里只说明利润率,读者关心的市盈率、增长率、收益率,现金流等,自行查看吧。)

味好美是调味品龙头公司,产品销往全世界,在我国的市面上,也有很多味好美的产品在售。

调味品是日常烹饪和食品加工中不可或缺的辅助品,消费者对其需求具有很强的刚性。无论是家庭烹饪、餐饮企业还是食品加工企业,都需要使用调味品来提升食物的风味。

调味品的需求受经济周期的影响较小。调味品涵盖了酱油、醋、味精、鸡精、蚝油、豆瓣酱、番茄酱、辣椒酱、香辛料等多种产品,不同地区和菜系对调味品的需求也有所不同。

除了基本的增鲜、提味、增色等功能外,一些调味品还具有防腐、保鲜、杀菌等作用,例如醋可以用于杀菌和保存食物。

消费者在选择调味品时往往更倾向于知名品牌。例如,海天味业、李锦记、恒顺醋业等品牌在市场上具有较高的知名度和美誉度,消费者对其品牌有较高的信任度和忠诚度。

知名品牌可以通过品牌溢价获得更高的利润空间。消费者愿意为知名品牌支付更高的价格,因为这些品牌通常代表着更高的品质和更可靠的质量。

调味品行业的头部企业通常具有规模经济、品牌优势、渠道优势和成本控制能力。

大型调味品企业通常具有一定的成本转嫁能力,可以通过调整产品价格、优化产品结构等方式来应对原材料价格波动。

相对于昂贵的食材,调味品的成本可以忽略不计,所以基本没人会省调味品的钱,这保证了调味品龙头公司的毛利率能稳定在较高水平;而调味品的使用频率,也是以天为单位的,肯定是巨大量。

在A股上市的对标味好美的公司是海天味业。有味好美为参照,考虑我国巨大的人口数量、菜系多样化、口味多样化的背景,海天味业整体发展趋势比伊利股份要好。

菲利普莫里斯国际(代码PM)

菲利普莫里斯国际公司是全球最大的烟草公司之一,主要负责在美国以外的市场销售香烟和新型烟草产品。其最著名的产品是万宝路(Marlboro)香烟,此外还有L&M、Chesterfield等品牌。

帝亚吉欧是全球知名的跨国酒业集团,旗下拥有超过200个优质酒水品牌,涵盖苏格兰威士忌、伏特加、利口酒、龙舌兰、金酒、啤酒和白酒等多个品类。

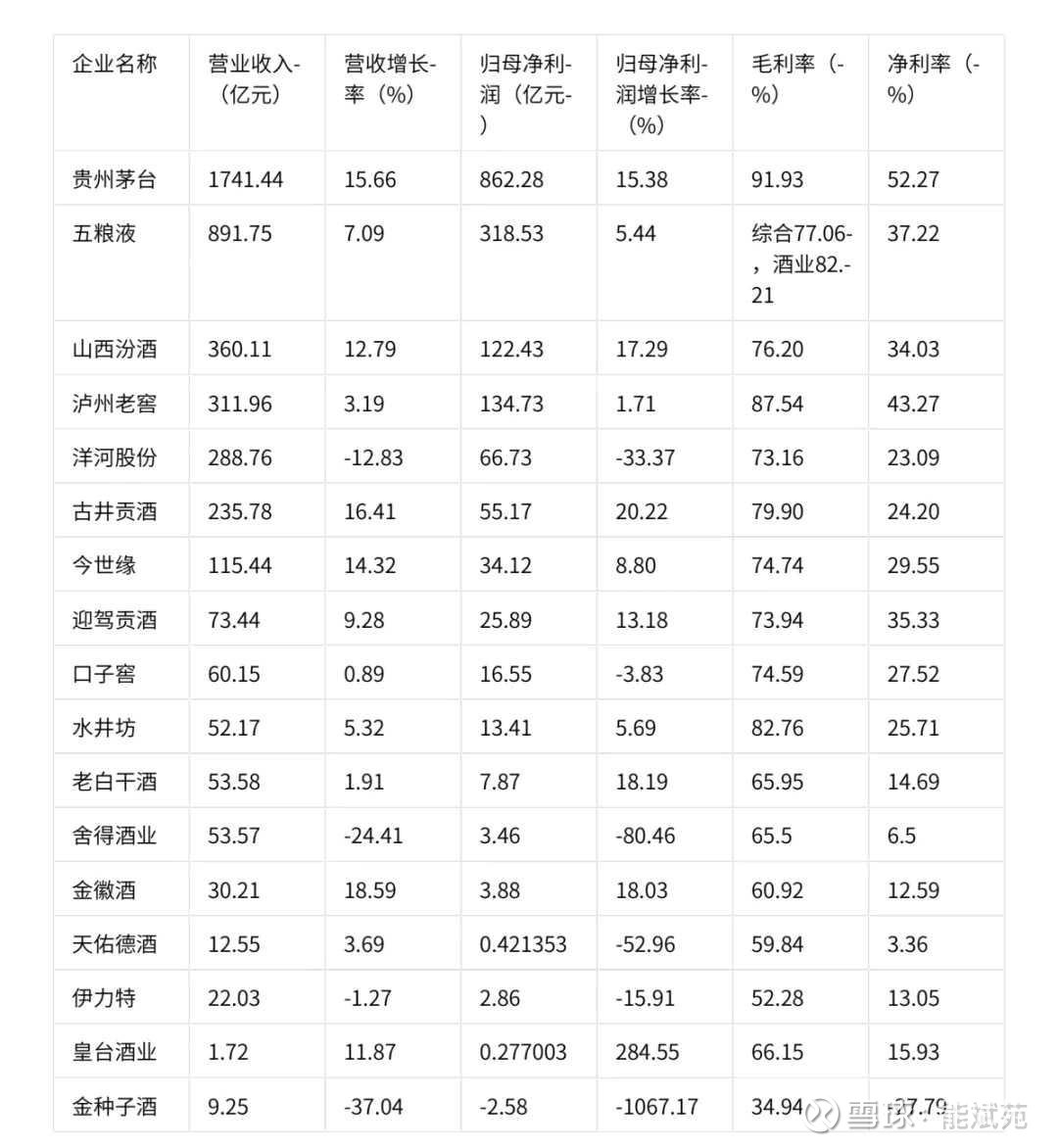

我们虽然没有上市的香烟企业,但是我们的知名龙头白酒利润率一点都不逊色!

我们看到的ROE数据,都是来自财务报表,也就是历史数据。但数据是属于过去的,而投资是投未来。

怎么判断ROE(净资产收益率)的持续性呢,我觉得可以从以下几个方面入手:

一,如果ROE的提升主要依赖于高杠杆(权益乘数),则其持续性可能较弱。

二,观察ROE的长期趋势,判断其是否稳定且持续增长。比如,连续5-10年维持在较高水平(如15%以上)的ROE通常表明企业具有较强的盈利能力和竞争优势。

三,将公司的ROE与同行业其他公司进行比较,判断其是否处于行业平均水平之上,以及是否具有竞争优势。如果公司的ROE显著高于行业平均水平,且能够持续保持,说明其具备较强的可持续性。

四,ROE的可持续性需要有稳定的现金流量支持。如果公司的经营活动现金流量净额持续为正且与净利润匹配,说明其盈利质量较高。

五,评估公司是否能够通过市场扩张、提升出厂价、产品创新,来维持或提升ROE。

六,持续稳定的高毛利率和净利率是ROE可持续性的关键因素。

本文为选股提供了一个思路,就是参照发达国家长牛的公司,在国内寻找与他们类似的公司,寻找有长牛基因的公司。

相关链接:

网页链接{净资产收益率的奥秘: 杜邦公式分析与企业盈利模式}

(以上所有内容皆仅以交流个人想法和分享知识为目的,不构成任何投资建议,望读者独立思考,谨慎抉择。)