富士达——航空航天射频连接器+量子科技

富士达是北交所首批上市公司,$富士达(BJ920640)$ 上市日期为2020年07月27日。目前市值为66亿元。其实控人大股东为中航光电(002179),持股比例46.64%。

富士达的主营业务为射频同轴连接器及组件。是航空航天射频连接器国家级专精特新小巨人,产品广泛应用于防务、通 信、卫星等领域。公司核心客户包括华为、RFS 等全球知名通信设备制造商,以及中国电子科技集团、中国航天科技集团、中国航天科工集团等央企,前五大客户占比高达78%。

1)募投项目富士达产业 基地(二期)已经进入达产年,HTCC 生产线项目步入量产阶段;公司研发了量子计算射频类产品,适用于超低温下射频信号的传输,满足新一代量子计算机射 频传输需求。“十五五”规划建议提到“推动量子科技等前沿产业成为新的经济增长点”,以英伟达NVQL ink为代表的国内外量子计算技术应用场景正在逐步落地。公司研发的低温超导射频缆产品在关键性能指标上具备优势, 是量子计算机实现极低温环境下信号控制与监测的核心部件,公司与科研院所及相关企业合作,持续推进产品配套与市场验证。

2)公司在高性能射频同轴连接器领域技术领先优势仍维持,宇航级射频同轴电缆组件领先 地位巩固;

3)公司与下游优质客户合作关系紧密,是航天八院等院所合格供方, 与华为合作超 20 年;$航天机电(SH600151)$

4)下游防务需求长期有望逐步修复,5G 通信规模不断扩 大,智算中心等对高性能连接器及电缆组件需求有望进一步提升 。航天防务需求长期有望修复,商业航天发展全面加速,5G 通信发展持续向好 我国国防支出预算平稳增加,长期支撑防务领域需求逐步修复。

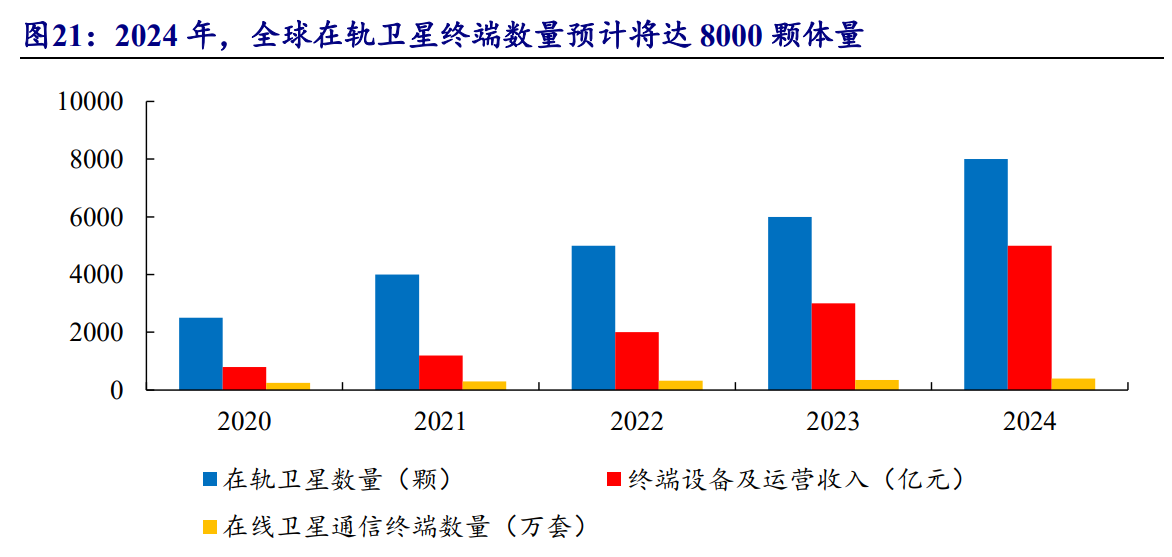

5)低轨卫星,星座计划为射频连接器行业带来新机遇。近年来,我国商业航天保持快速发展态势,市场规模快速增长。2023 年我国商业航天市场规模约为 19436.2 亿元,同比增长 23.2%。商业航天,新型商业火箭密集首飞,低轨星座建设布局全面加速。商业航天是采用市场化机制开展的航天活动,涵盖卫星制造、火箭制造、卫星 应用等多个领域。作为新型生产力的代表,商业航天可以推动“天地空一体化”网 络布局的建设,开辟全新的发展赛道,是未来产业发展的关键。目前,我国商业航天已初步形成规模,并拥有广阔的市场前景。

2025 年,国外低轨卫星互联网星座建设再提速,我国低轨星座已进入全面建设 阶段。国外 Star Link 在星舰成熟后将开始 V2 版本卫星的大规模部署;Oneweb 在完成第一阶段部署后,第二阶段预计部署 6,372 颗卫星;亚马逊 Kuiper 宣布将提高卫 星生产速度,于 2025 年初开始部署卫星星座。我国低轨星座方面,2024 年中国星网 “GW 星座”发射了首批 10 颗卫星,上海垣信的“千帆星座”在轨卫星数量增至 54 颗,均进入常态化发射阶段。2025 年,GW 星座计划未来五年内完成约 10%的部署, 即到 2029 年底前发射约 1,300 颗卫星,平均到 2025 年需发射约 260 颗卫星,“千帆 星座”计划 2025 年 36 完成一期 648 颗卫星的部署。

商业航天、量子技术持续受益行业发展:在航空航天领域,"十五五"规划建议将"航天强国"提升至新高度,富士达作为国内少数几家具备防务卫星配套资质的企业之一,在商业卫星领域已实现对中国星网XW、千帆星座G60、鸿鹄星座HH等多个商业卫星星座提供全系列配套。

2019 年我国射 频同轴电缆行业市场规模为 800.13 亿元,预计2030 年中国射频同轴电缆行业市场规模将达 5088.8 亿元。伴随移动通信、通信终端设备、军用电子设备以及航空航天等关联产业的迅速 崛起,市场对高端射频同轴电缆产品的需求增速预计将显著超越传统普通射频同轴 电缆,我国射频同轴电缆市场规模有望稳步扩张。2024-2030 年我国射频同轴 电缆行业市场规模增长率在 16%-20%。

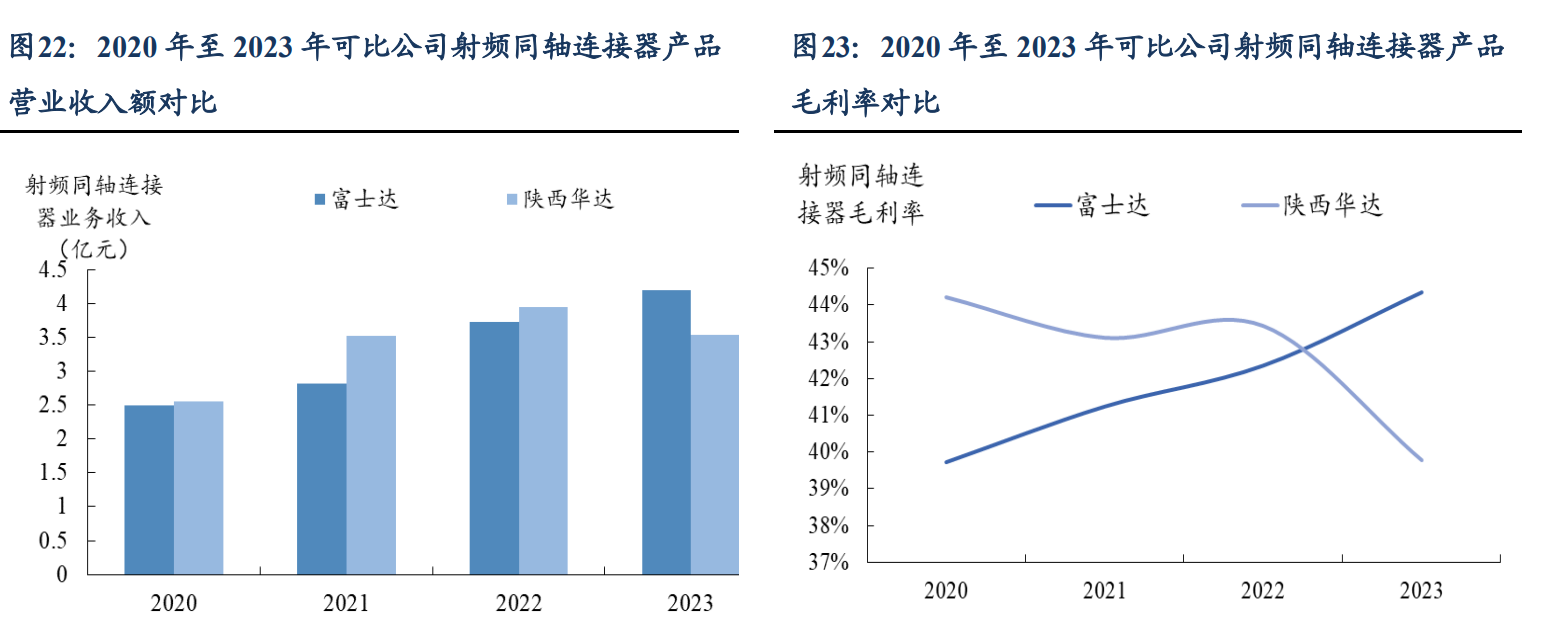

富士达的竞争对手为$陕西华达(SZ301517)$ ,两者业务完全相同,总部都在陕西西安高新区,有业务往来(陕西华达向富士达采购),并合资成立了西安创联电镀有限责任公司。在营收,毛利,净利等各方面财务指标,富士达都碾压陕西华达。市值对比:富士达市值仅66亿,而陕西华达93亿元。

总结:富士达是航空航天射频连接器的龙头企业,受益于低轨卫星星座建设,与航天八院有密切业务。航空航天、量子技术产业链有望迎来新的发展机遇,公司有望持续受益。