FVTPL未现退出信号,持股上微或仍在?

关于$中国光大控股(00165)$是否已退出其2016年投资的上海微电子,我整理了近5年财报做了简单分析。

根据公开信息,2016年光控对上微的初始持股比例约10%,达到准则规定的“重大影响”水平。按照我粗浅的财务知识,根据《香港财务报告准则第9号》(HKFRS 9),这类股权投资需首先通过“合同现金流量特征测试”——由于股权工具不满足仅为本金和利息的现金流特征,不能分类为摊余成本计量,只能在FVTPL(以公允价值计量且其变动计入损益)或FVTOCI(以公允价值计量且其变动计入其他综合收益)之间选择。

但是,光大控股在年报中明确披露:其FVTOCI项下仅包含上市股票证券,而所有非上市股权(包括非上市普通股、优先股等)均纳入FVTPL核算。因此,合理推断其持有的上微股权(若存在),仅可能作为非上市普通股,在财报中被分类为FVTPL资产,并采用第三级公允价值(Level 3)。

注:Level 1,以相同资产或负债在活跃市场上的未经调整的公开报价(二级市场交易股票),Level 3,模型和内部假设,反映企业自身对市场参与者假设的判断。

根据公开信息,在2021年前,光控明确持有上微股份,故不再具体分析。

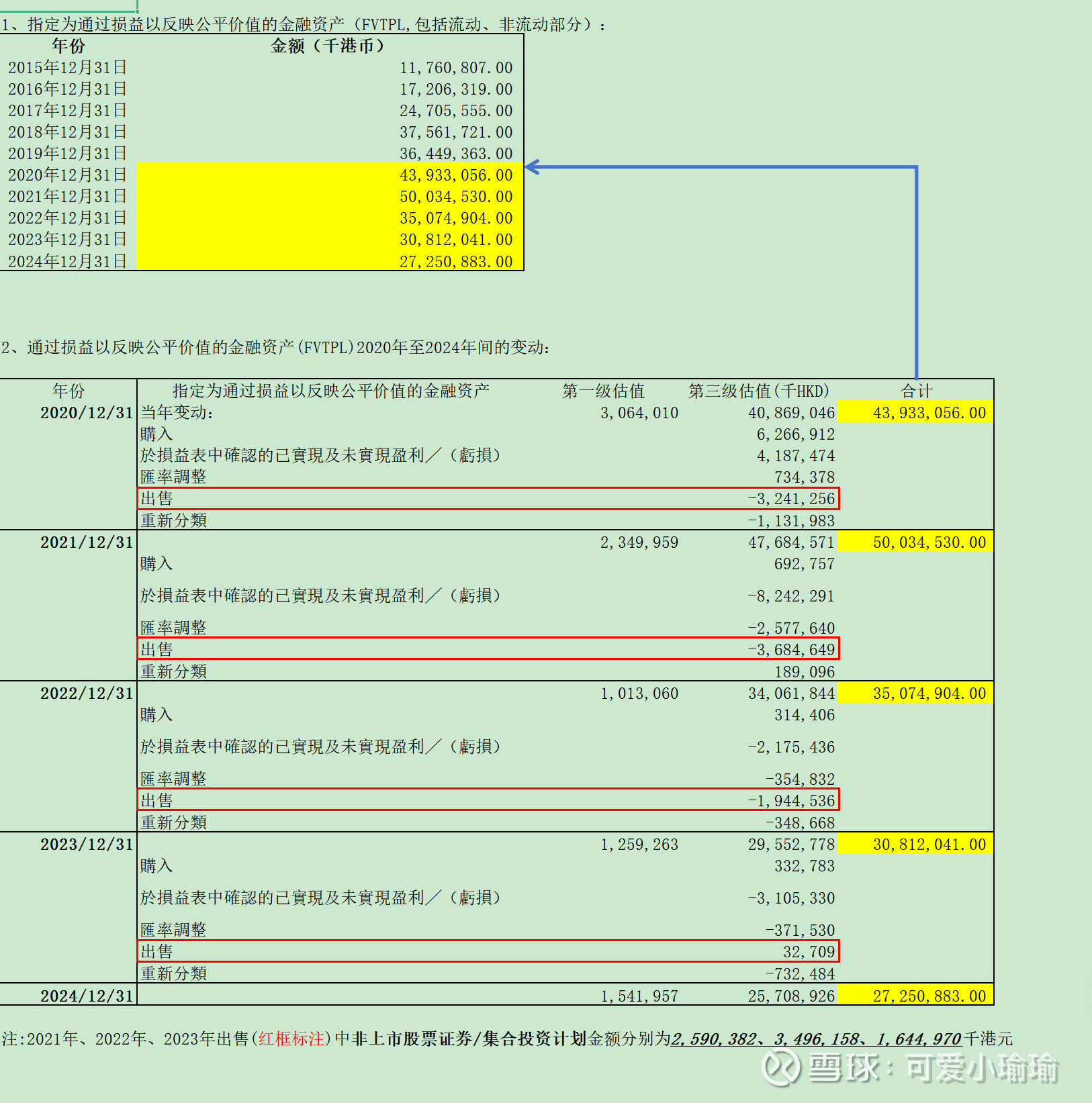

我系统梳理了2020–2024年FVTPL整体数据情况以及其中第三级公允价值计量的FVTPL变动数据,具体如下图:

2021至2023年分别出售25.9亿、35.0亿和16.4亿港元,虽规模不小,但呈常态化分布,无单年异常峰值;截至2024年末,FVTPL中Level 3资产余额仍高达257亿港元,整体持仓稳定。

若光大已完全退出估值传闻超千亿人民币的上微,理应出现一笔显著的处置收益并导致Level 3资产大幅缩水,但财报未见此类信号。

综上,现有FVTPL数据不能提供确凿证据证明$中国光大控股(00165)$ 已出售其持有的上微股权。虽然公司在此期间存在持续的非上市股权出售行为,但缺乏针对单一标的的披露,且资产总体规模未出现剧烈收缩,因此个人更倾向于判断其仍在持有该股权,或仅进行了小比例减持。

理性分析,友好讨论![]()

祝广大雪友发大财~![]()

![]()