药明康德、康龙化成的投资决策反思

CXO:创新药产业的“卖水人”,在中国Biotech生态蓬勃发展的当下,其角色愈发不可或缺。2023年,随着CXO行业整体估值回归理性,我开始以约5%的仓位在这一领域进行布局,当时重点关注的两家企业分别是药明康德与康龙化成。

尽管药明康德在彼时已具备相当规模,但由于我所在公司与康龙化成已有业务合作,加之其整体报价具备一定优势,我最终选择了康龙化成作为投资标的。之后,随着其股价波动,我于2024年分两次加仓,平均成本约为25元,此后便未再操作。

直到最近,因公司项目与康龙化成终止合作,加之发现药明康德股价已在不知不觉中上涨近三倍,我才开始反思这笔投资中存在的几个误区,在此与各位分享。

我对药明康德的认知偏差主要源于以下几点:

1.2021年我曾参加一场路演,尽管内容偏向营销,却让我对药明康德产生了“不踏实”的初印象,再加上其资本运作频繁、架构复杂,进一步加深了我对其业务稳健性的疑虑;

2. 在我同期毕业的同学中,普遍存在“找不到工作才去药明康德”的观念,在我固有认知中,它更像是一家医药研发领域的“富士康”;

3. 在实际合作中,药明康德的报价确实偏高,而康龙化成在国内创新药研发服务方面已能基本满足需求,这也成为我选择后者的直接原因。

转折发生在近几个月。我们一个项目因美国质量标准问题,不得不从康龙化成转至药明康德子公司进行。这一转换过程不仅成本高昂,更暴露出我们在战略判断上的失误——可谓一次深刻的教训。随着后续几个新项目也陆续选择与药明康德合作,我开始理解其高报价背后的价值所在:如果中国创新药企希望走向全球,药明康德几乎是必经之路,其核心优势在于高规格的质量体系。

此外,与国外全产业链CXO企业相比,药明康德在多个环节仍具备成本优势——尤其当实验在国内执行时。作为中国“工程师红利”的显著受益者,药明康德即便在股价上涨三倍后,滚动PE仍仅24倍,其估值逻辑值得深思。

药明康德股价变化(不复权):

康龙化成股价变化(不复权):

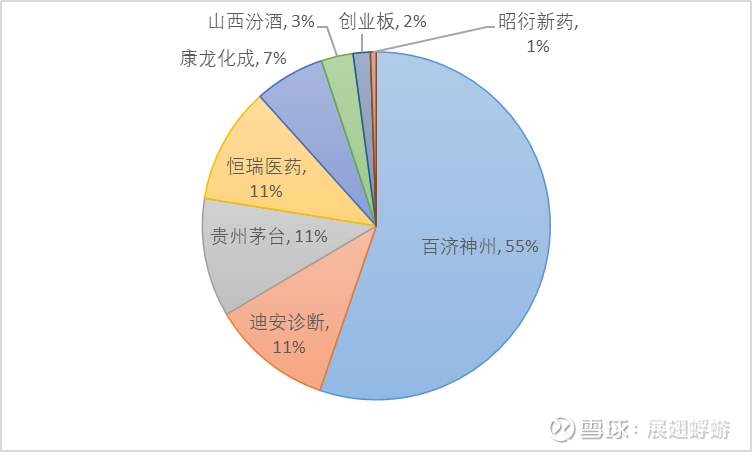

本人仓位分布: