典型个股分析:“好”经营与“坏”治理都突出,市场先生会咋说

Neo资本配置者

· 澳大利亚

华图山鼎(300492)的已知事实

(1)业务与财务层面:公司在 2024–2025 年呈现营收与净利高速增长(如 2024 年营收增长 >10 倍,净利显著上升),教育类业务成为主营业收来源。

(2)控股结构与上市路径:公司原为“山鼎设计”,通过控股+资产注入实现“曲线借壳”并更名为华图山鼎,存在复杂的股权穿透与关联交易历史(监管对此类安排曾提出问询)。

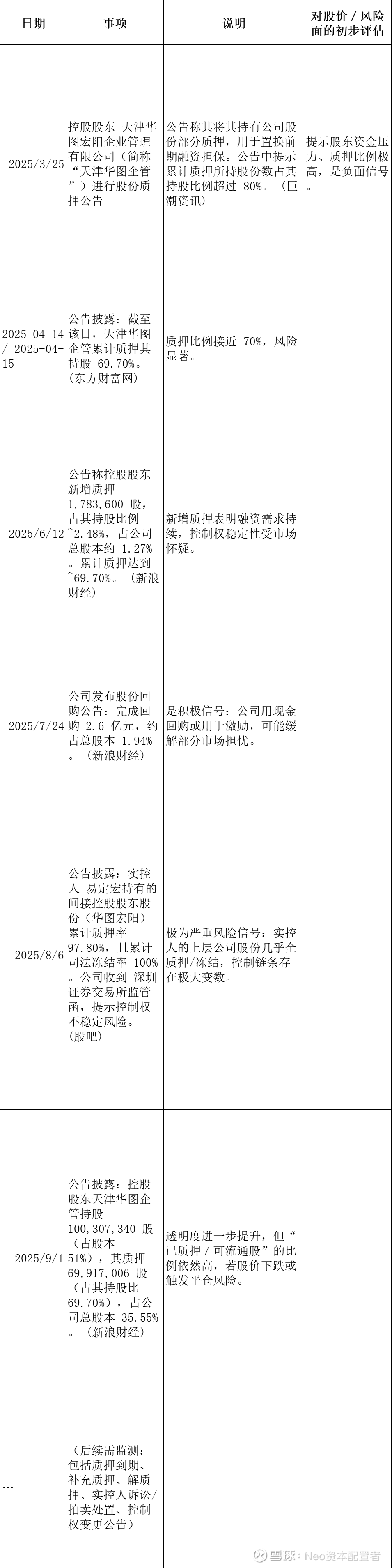

(3)大股东/实控人质押比例高:公开披露显示控股股东(华图投资)对其持有的华图山鼎股份质押比例接近七成(约 69.7%),用于质押贷款。高累计质押率已被市场/媒体注意并报道。

(4)实控人个人涉诉/被执行事实:媒体/工商/法院信息显示实控人因生效法律文书未履行被限制高消费并被强制执行约 2.5 亿元(天眼查等数据库信息),反映出个人或关联实体存在偿付压力。

最近24个月主要公告与新闻时间线表格:

案例价值

当一家经营指标(营收、净利、渠道)快速向好但控股/实控人持股高度质押 + 实控人涉经济纠纷/被限制高消费时,市场通常会对该公司股票给予折价(价格下行压力)、波动性显著放大,并存在被动逐步侵蚀市值(触发质押平仓导致的“自我加速下跌”)与监管/信披风险的可能性。

市场先生要说的是:在此案例中,当前股价计入上述风险的程度,提供了多于常规的短线空间。