财报鹰眼:*ST国化(600636)2025Q3分析

一、经营整体表现

1. 收入与利润显著修复 2025年前三季度公司实现营业收入2.30亿元,同比增长44.7%;归母净利润3440万元,同比大幅扭亏(去年同期亏损1.8亿元),净利率约15%,显示经营拐点明显。盈利改善的主要动力来自:

• AI+教育业务放量:公司在教育数字化转型政策推动下,聚焦“AI教育解决方案、虚拟仿真实训平台、教育大模型应用”等新产品,订单增长显著,尤其去年底签订的项目集中在本期交付;

• 非经常性收益支撑:金融资产公允价值变动及政府补助贡献约1694万元,若剔除,该季度扣非净利润1074万元,同比下降41%,说明主营仍处结构性恢复阶段。

2. 盈利结构与费用情况

毛利率继续维持在较高水平,但销售费用同比增长18.6%至7669万元,研发费用同比下降28%至4.27亿元,显示公司战略从“研发投入驱动”逐步转向“产品变现驱动”。 管理费用控制平稳,财务费用为负(-1073万元),主要系金融投资收益与利息收入。整体经营性利润率提升明显,经营杠杆改善。

3. 现金流承压 前三季度经营现金流净额为-5229万元,较上年减少4637万元,主要系采购款支付增加、应收账款增长(6566万元,+16%)。投资活动现金流净流出41.7亿元,反映大规模交易性金融资产操作(买卖规模超百亿),显示公司资金管理高度依赖金融投资回笼。期末货币资金降至2.67亿元(期初7.6亿),现金安全边际偏低,需关注流动性风险。

二、财务稳健性与资产质量

1. 资产结构稳定,债务极低

公司总资产21.77亿元,负债仅1.19亿元,资产负债率5.5%,极低杠杆反映较强的财务安全性与抗风险能力;但也意味着盈利杠杆有限。

2. 长期股权投资风险敞口

对参股公司“北京华晟经世信息技术有限公司”(持股26.45%)计提减值2149万元,触发创始股东回购义务。公司正推进索赔及回购执行,若落实,可部分回收投资损失;若对方履约困难,仍存账面风险。华晟经世原定位“教育数字技术平台+虚拟仿真实训”,系公司AI教育生态的重要一环,该资产未来走向将直接影响主营拓展深度。

3. 资本公积与净资产充足 归母净资产20.58亿元,同比增长0.56%,未分配利润转正(-136万),显示公司经过两年结构调整后已基本修复净资产。整体账面稳健,但经营现金流负值及资产周转放缓需持续关注。

三、股权结构与治理环境

公司控股股东为中国文化产业发展集团有限公司(持股25.13%),系中央文化产业基金旗下国有资本平台;第二大股东为上海华谊控股集团(10.3%),另有中央汇金持股2.7%。股东阵容以国资为主,治理结构稳定、政策资源丰富,为公司在教育信息化、文化科技等方向提供产业协同基础。 国资背景增强其潜在重组和项目资源能力,为后续“ST”摘帽与资产重组提供空间。

四、主营与发展潜力分析

1. 主营方向:AI+教育与数字内容科技 国新文化正从传统文化内容和教育出版领域转向“AI驱动的教育科技服务”,核心产品包括:

• 虚拟仿真实训系统、智慧校园AI中台;

• 教育数字化资源平台(高校及职教类);

• 行业大模型与智能教学助手;

• 教育元宇宙、虚拟人应用。

受益于政策(教育部《教育数字化战略行动》、“智能教育2030”等)及高校数字化改造周期,行业整体维持10–15%的年均增长。公司若能继续以AI教育为核心,结合国资平台的产业资源,在高等教育与职业教育智能化赛道仍具发展潜力。

2. 风险与挑战

• 现金流紧张:高研发与应收占用使经营现金为负;

• 核心业务盈利能力尚未稳固,扣非利润波动较大;

• 投资业务复杂:频繁的金融资产操作影响财务透明度;

• 华晟经世资产减值若未顺利回购,将拖累整体利润。

五、重组与战略展望

公司目前仍带“*ST”标识,但根据报告期连续三个季度盈利、净资产为正、主业恢复增长,摘帽概率显著上升。其国资控股背景及AI教育业务被纳入“中央文化科技融合重点企业”,具备潜在的政策与资本重组逻辑。 未来可能路径包括:

1. 教育科技主业重塑:继续深耕“AI+教育”,增强自有SaaS产品盈利性;

2. 资本结构优化:剥离非核心投资资产,引入产业基金;

3. 国资体系内整合:不排除与兄弟央企教育科技资源整合,形成更大平台;

4. 潜在资产注入:若国文集团进一步推动教育数字化布局,国新文化有望成为统一上市平台。

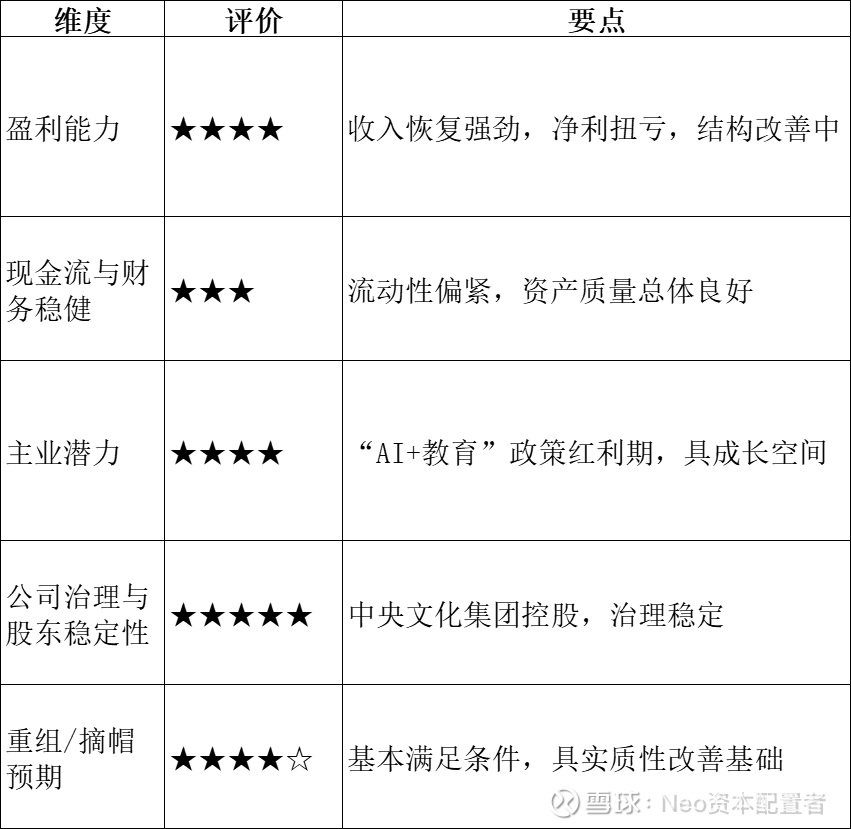

六、综合评价与投资研判

综合判断: ST国化已基本完成由“传统文化出版”向“AI教育科技”转型的核心路径,财务拐点确认,国资股东稳定且资源丰富。尽管短期现金流与扣非利润波动仍存压力,但主营方向符合政策导向、具高成长潜力。若华晟经世回购执行顺利、经营现金改善,公司有望在2026年前实现稳定盈利并顺利摘帽。长期看,其有潜力成为“央企教育科技整合平台”与“AI教育解决方案龙头”之一。