高盛、瑞银、巴克莱、摩根大通国际投行首次进入一家小市值公司的十大流通股东名单,他们想干啥?

背景条件:一个靠炒股生活的哥们给我介绍了英可瑞(300713),公司连续亏损二年,加上今年是第三年了吧,不符合我的投资逻辑。不过哥们说了,里面肯定有猫腻。我就对这家公司进行深扒。

根据英可瑞(300713.SZ)2024年第三季度报告及公开信息,高盛(Goldman Sachs)、瑞银(UBS AG)、巴克莱(Barclays Bank PLC)、摩根大通(J.P. Morgan Securities PLC)等国际投行首次进入公司十大流通股东名单,这一现象背后涉及多重因素的综合作用。

一、股东变动的核心事实

新晋股东名单

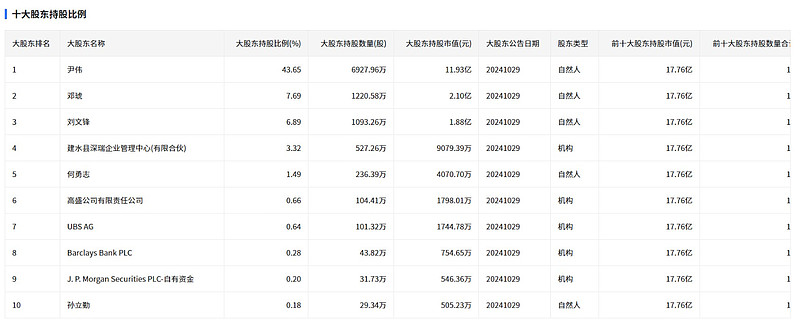

国际投行集体入场:2024年三季度,UBS AG、BARCLAYS BANK PLC、J.P.Morgan Securities PLC-自有资金及高盛公司(Goldman Sachs)新进入十大流通股东,分别持股0.64%、0.28%、0.20%和0.66%(增持0.47%)。

取代原有股东:上述机构取代了二季度末的沈超、罗月萍等个人股东,显示外资对公司的关注度显著提升。

机构持股比例

截至三季度末,共有5家机构投资者合计持股5.09%,较上季度增加1.53个百分点,外资成为主要增量。

二、外资布局的逻辑分析

1. 行业趋势:新能源充电与电力电子的长期潜力

超充设备需求爆发:全球新能源汽车渗透率提升,欧盟“2035禁售燃油车”政策加速充电桩建设。英可瑞的高功率充电模块(如480kW液冷技术)适配超充标准,已进入广汽、小鹏等车企供应链,并中标国网、南网集采项目。

技术卡位优势:公司在高频开关电源领域拥有150+项专利,可能吸引技术合作或战略投资。通过自主研发满足欧盟CE、美国UL等国际认证标准,产品效率达96%以上,较传统方案节能20%,符合欧盟《新电池法》对充电设备的能效要求。

2. 政策与资本协同

国内政策支持:中国“新基建”规划要求2025年车桩比达到1:1,充电桩市场规模预计超千亿,英可瑞作为国产充电模块头部企业(市占率12%)可能受益。

外资准入放宽:中国金融市场开放背景下,QFII/RQFII额度增加,国际资本加速配置新能源产业链标的。

3. 估值与财务博弈

低估值修复预期:尽管公司2024年前三季度亏损4981万元,但市净率(LF)为4.51倍,高于行业平均(约3倍),反映市场对其技术资产溢价认可。

逆周期布局:外资可能在业绩低谷期介入,押注行业复苏与公司盈利拐点。例如,经营活动现金流由负转正(同比增加1851万元),显示一定经营改善迹象。

三、风险与争议点

财务压力显著

前三季度营收同比下降14.11%,净利润亏损同比扩大144.91%,三费(销售、管理、财务费用)占营收比例升至29.39%,同比增69.42%,成本控制能力待验证。

负债率39.48%,短期借款同比增130.45%,流动性压力(流动比率1.43)需警惕。

行业竞争与政策风险

充电模块行业价格战激烈,毛利率已降至23.24%(同比增13.53%主要因成本优化),长期盈利性存疑。

四、机构行为的深层解读

战略协同可能性

国际投行可能通过持股为后续业务合作铺路,例如为英可瑞提供海外债券发行、并购顾问服务(如拓展欧洲充电桩市场)。

ESG与长期叙事

英可瑞重新获评国家高新技术企业(2024-2027年),享受15%所得税优惠,契合外资ESG投资偏好。

公司在储能变流器(PCS)、氢能电源等新场景的布局,可能被视作“第二增长曲线”。

五、未来关键跟踪点

订单落地与海外拓展:需关注欧洲480kW液冷超充模块交付进度及东南亚市场突破。

技术商业化能力:SiC器件成本下降速度及超充产品毛利率能否稳定在25%以上。

资本运作动向:若外资持续增持或推动战略合作(如技术授权、合资公司),可能成为股价催化剂。

总结

国际投行集体入驻英可瑞,反映了对新能源充电基础设施赛道及中国供应链技术出海的长期看好,尽管短期财务表现承压,但技术壁垒与政策红利构成核心吸引力。

投资有风险,入市需谨慎。这个票的机遇、风险并存,作为对哥们的信任,我觉得今天下午可以入个5~10%仓位,最终仓位不超过20%。

另外感谢我的那位哥们分享给我的票。