股市天才的秘密:从分拆到重组的投资炼金术--《股市天才》读书笔记

渔家傲・论股市天才投资之道

投资不患无明路,只缘未识深处富。

内部动向须关注,休轻负,集中精选胜分散。

学海无涯勤是渡,逆向思维破迷雾。

若问盈利何处赴?君记取,安全边际为先务。

思维导图

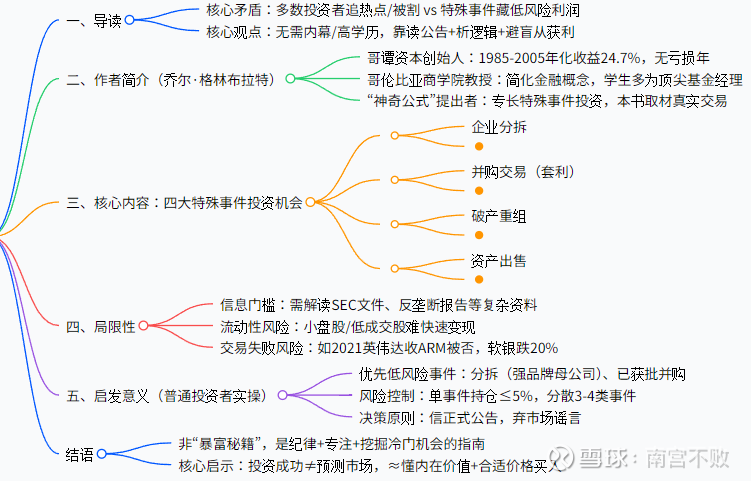

一、导读:为何 “隐藏利润” 对普通投资者至关重要

大多数投资者执着于 “热门股票” 或 “潮流板块”—— 追逐科技宠儿或消费巨头 —— 最终却因市场波动或估值过高而受损。然而,乔尔・格林布拉特在《股市天才》中揭示了一个反直觉的真相:股市中最可靠的利润存在于特殊事件中,例如企业分拆、并购、破产重组与资产出售。这些场景往往因复杂性或规模较小而被大型机构忽视,又因普通投资者理解不足而被误解,从而形成了价格与价值之间的 “隐藏差距”。

格林布拉特的核心观点对普通投资者具有革命性意义:要获利,无需内幕消息,也不必拥有哈佛 MBA 学位。相反,你只需读懂企业公告、分析事件逻辑,并避免从众心理。这本书将曾经仅为对冲基金所用的小众策略 ——“特殊事件投资”,转化为一套实用框架,专为那些厌倦了 “高买低卖” 的投资者而设。

二、作者简介:乔尔・格林布拉特 ——“特殊事件投资” 的先行者

乔尔・格林布拉特并非单纯的理论家,而是一位经受过实战检验的投资者,其业绩记录奠定了他的可信度:

哥谭资本创始人:1985 年,格林布拉特以 700 万美元创立哥谭资本。在随后 20 年(1985-2005 年)间,该基金扣除费用后的年化回报率达 24.7%,远超同期标普 500 指数 10% 的年化回报率。关键在于,即便在 1987 年股市崩盘和 2000 年互联网泡沫期间,哥谭资本也从未出现过亏损年份,这充分证明了其特殊事件投资策略的抗风险能力。

哥伦比亚大学商学院教授:数十年来,格林布拉特在哥伦比亚大学讲授 “价值投资” 课程,他擅长将复杂的金融概念简化为可操作的工具。他的学生中不乏如今在全球应用其特殊事件投资逻辑的顶尖基金经理。

“神奇公式” 提出者:尽管格林布拉特因 “低市盈率 + 高净资产收益率” 的选股模型闻名,但他真正的专长在于特殊事件投资。《股市天才》直接取材于哥谭资本的真实交易案例,是一本 “实战指南” 而非纯理论著作。

与许多金融领域作者不同,格林布拉特以 “亲身实践者” 的视角写作 —— 他不仅解释该做什么,更展示自己是如何做的(以及为何能成功)。

三、核心内容:四大隐藏利润机会(附真实案例)

格林布拉特将特殊事件投资拆解为四大可操作类别,每一类都有明确的 “规则”,并辅以哥谭资本投资组合中的真实案例:

① 企业分拆:母公司 “赠予” 被低估资产之时

企业分拆是指母公司将子公司拆分,使其成为独立的上市公司,并向自身股东分配子公司股票。格林布拉特认为,分拆后的子公司被低估主要有两个原因:

母公司股东(关注核心业务)往往会立即抛售子公司股票,导致股价下跌;

机构投资者会忽视规模较小的分拆企业(因其未达到最低投资规模要求),这为普通投资者留下了机会。

案例:卡夫食品分拆卡夫亨氏

2015 年,卡夫食品为专注于增长更快的零食业务,将其北美杂货业务(即卡夫亨氏)分拆独立。分拆后,由于卡夫原股东抛售这一 “乏味” 的杂货资产,卡夫亨氏的市盈率跌至 12 倍,远低于食品行业 18 倍的平均水平。

哥谭资本看到了其中的价值:卡夫亨氏拥有奥利奥、亨氏番茄酱等标志性品牌,客户忠诚度高,且新管理团队计划通过优化供应链等方式削减成本。哥谭资本在分拆六个月后买入该股票。到 2016 年,卡夫亨氏股价上涨 40%,市盈率也回升至 16 倍的合理水平,充分证明了分拆业务的隐藏价值。

② 并购交易:套利价格与要约价之间的 “差距”

当 A 公司宣布以固定价格收购 B 公司时,B 公司股价会上涨,但通常不会达到要约价的全额(因市场担忧交易可能失败)。格林布拉特的 “并购套利” 策略便是利用这一差距:在公告发布后买入 B 公司股票,持有至交易完成,待股价达到要约价时获利。

案例:迪士尼收购 21 世纪福克斯

2017 年 12 月,迪士尼宣布以每股 28 美元收购 21 世纪福克斯。公告发布后,福克斯股价立即跃升至 26 美元,形成 2 美元的 “套利差距”。

哥谭资本的研究证实该交易风险较低:

迪士尼为与网飞竞争,急需福克斯旗下的 IP(如《X 战警》《阿凡达》),因此有强烈的动机完成交易;

反垄断监管机构批准的可能性高(迪士尼与福克斯在电视和电影市场的业务重叠度极低)。

哥谭资本以 26 美元的价格买入福克斯股票。2019 年 3 月交易完成时,福克斯股价升至 28 美元,15 个月内实现 7.7% 的回报率。与投机性选股不同,这一回报具有可预测性,不受市场趋势左右。

③ 破产重组:买入 “重生” 资产,而非一文不值的股票

大多数投资者会对破产企业避而远之,但格林布拉特却从中看到机会:当一家公司申请破产时,其核心资产(如品牌、工厂)往往会通过重组注入新实体。关键在于买入 “重组后股票”(而非原普通股,原普通股通常会变得一文不值)。

案例:通用汽车破产重组

2009 年,受金融危机影响,通用汽车申请破产。市场对通用汽车完全不抱希望,但哥谭资本注意到:

通用汽车仍拥有宝贵资产:全球品牌(雪佛兰、凯迪拉克)、庞大的经销商网络以及先进的生产设施;

美国政府为保护就业,计划救助通用汽车,并制定了清晰的重组方案(新通用汽车将接管原公司的优质资产,剥离债务)。

哥谭资本以每股 10 美元的价格买入通用汽车的 “重组优先股”。2010 年 11 月新通用汽车上市时,优先股转换为普通股,到 2012 年普通股股价升至 30 美元,实现 200% 的回报率。

④ 资产出售:企业 “清理门户” 时的获利机会

当一家公司以高于账面价值的价格出售非核心资产(如某业务部门、房地产)时,会产生 “资本利得”。若投资者能认识到这笔出售的价值,这笔收益往往会转化为更高的股息或股价上涨。

2014 年,微软以 72 亿美元出售了表现不佳的诺基亚手机业务,这一价格比该业务的账面价值高出 20 亿美元。市场最初忽视了这笔交易,但哥谭资本看到了双重利好:

微软承诺将出售所得的 50% 用于向股东派发股息(每股派息 0.50 美元);

出售非核心的手机业务后,微软可专注于增长迅速的云服务部门(Azure),而该部门将推动长期盈利。

哥谭资本在公告发布后买入微软股票。三个月内,微软完成股息派发,股价同时上涨 15%,实现了罕见的 “收益 + 股价增值” 双重盈利。

四、局限性:普通投资者面临的挑战

尽管格林布拉特的策略效果显著,但并非毫无障碍 —— 对普通投资者而言尤其如此:

① 信息过载与解读难度

分析特殊事件需研读大量复杂文件,包括美国证券交易委员会(SEC)的备案文件(10-K 表、8-K 表)、并购协议及破产法庭文件。例如,要判断一项并购是否能通过反垄断审查,需阅读监管备案文件与行业报告,而大多数投资者并不具备这种能力。2022 年,微软收购动视暴雪的交易因反垄断担忧被推迟 18 个月,套利差距从 10% 缩小至 3%。

② 流动性风险

许多特殊事件涉及的股票多为小盘股或交投清淡的股票。若你因紧急情况需要快速卖出,即便降低价格也可能难以找到买家。例如,某家小型分拆子公司的日交易量可能仅为 10 万股,若你持有 5 万股,抛售行为可能导致股价暴跌。

③ 交易失败风险

即便看似 “十拿九稳” 的交易也可能破裂。2021 年,英伟达试图以 400 亿美元收购 ARM,但监管机构以反垄断为由否决了该交易。ARM 的母公司软银股价因此下跌 20%,那些押注该并购会成功的投资者蒙受了损失。

五、启发意义:普通投资者的实操

格林布拉特的这本书不仅关乎赚钱,更旨在改变投资者的思维方式。以下是三个可操作的启示:

① 优先关注 “低风险” 特殊事件

作为新手,应避开高风险的破产重组项目,从分拆(选择母公司拥有强势品牌的企业)或已获得反垄断批准的并购交易入手。例如,若可口可乐分拆某饮料部门,你完全可以信赖其品牌实力对该子公司价值的支撑作用。

② 采用 “小额持仓 + 分散投资” 管理风险

投入单一特殊事件的资金不应超过投资组合的 5%。将资金分散到 3-4 个不同类型的事件中(如一项分拆、一项并购、一项资产出售)。这样一来,即便某一项交易失败,其他交易的收益也能抵消损失。

③ 依据事实,而非炒作

格林布拉特最重要的启示是忽略市场噪音。不要追逐谣言(如 “某公司可能被收购”),而应等待正式公告(如向 SEC 提交的并购协议)。事实能降低风险,而炒作只会增加风险。

结语

《股市天才》是一本指导投资者秉持纪律、专注目标,并愿意探索他人忽视领域的指南。通过聚焦特殊事件,普通投资者能够避开市场趋势的混乱,借助可预测、低风险的机会积累财富 —— 正如乔尔・格林布拉特在哥谭资本所实践的那样。

核心启示:投资的成功不在于预测市场,而在于理解公司的内在价值,并在合适的价格买入。正如格林布拉特所说:"股市天才不是生就的,而是练就的。通过自己的分析,正确地为特殊事件中的公司股票做出评判,才能真正获得巨额收益。"

[参考閲読]