feilai

· 广东

日本藤仓(Fujikura,股票代码:5803)计划大幅扩产,这对于蘅东光(股票代码:920045)而言,是一个非常直接的重大利好。

这主要是因为蘅东光与藤仓之间存在着深度且关键的绑定关系。以下是详细的分析:

1. 核心逻辑:第一大客户也是第一大股东子公司

蘅东光业绩的爆发式增长,与其第一大客户AFL密不可分。

客户即靠山:蘅东光对AFL的销售占比极高,且逐年攀升。2024年,对AFL的销售额已占到公司收入的53.71%,2025年上半年进一步增至58.22% 。

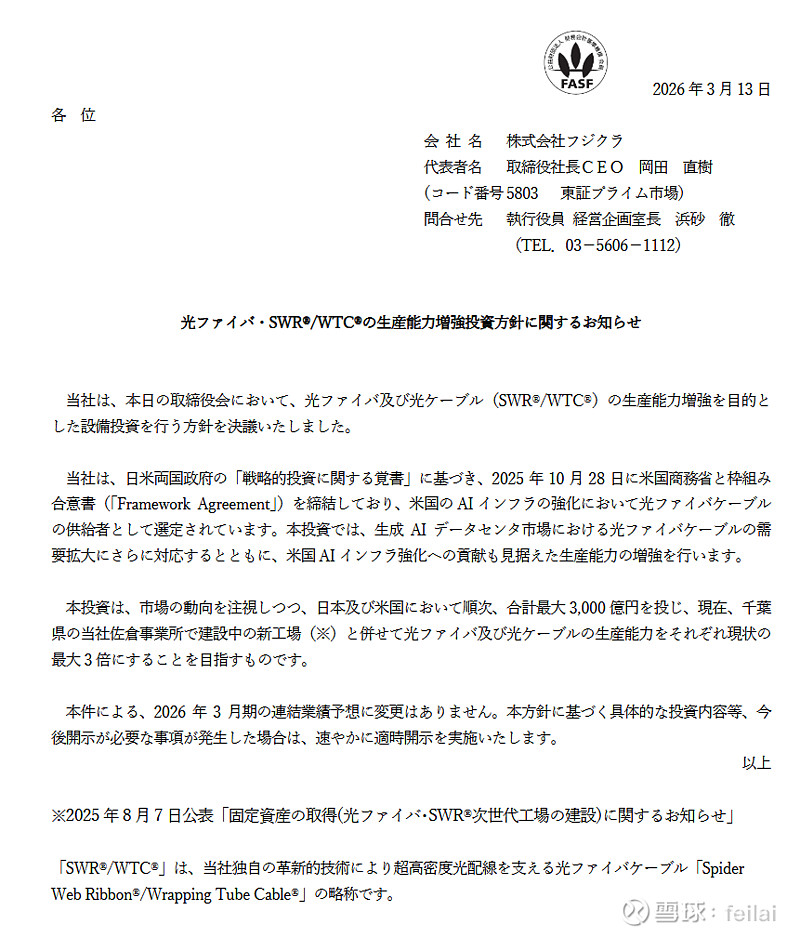

AFL即藤仓:AFL正是日本藤仓(Fujikura)在美国的子公司 。这意味着,藤仓的扩产计划与其子公司AFL的业务紧密相连,而蘅东光作为AFL的核心供应商,将直接受益于这场由母公司主导的产能扩张。

2. 藤仓扩产如何直接利好蘅东光?

需求侧的强力保障:藤仓此次扩产(最高投资3000亿日元,产能提升至3倍)是为了满足AI数据中心对光缆的激增需求 。作为上游无源光器件的核心供应商,蘅东光将直接承接由此带来的、针对AFL的增量订单。公司超过80%的收入来自数据中心,且深度绑定AFL,构成了清晰的产业链受益逻辑 。

产品技术的协同:蘅东光并非简单供货,其技术布局与藤仓瞄准的AI数据中心市场高度契合。公司已批量出货适配400G/800G光模块的产品,1.6T产品也已小批量出货,并前瞻布局了CPO(共封装光学)所需的无源光器件 。这与藤仓扩产以应对AI数据中心的长期技术需求完全一致。

业绩的持续高增:在强劲需求驱动下,蘅东光的业绩已经表现出极高成长性。2025年1-9月,公司营业收入同比增长91.38%,归母净利润同比增长123.75% 。藤仓的扩产计划,为这种高增长趋势的持续性提供了有力的外部保障。