新股申购《新琪安》

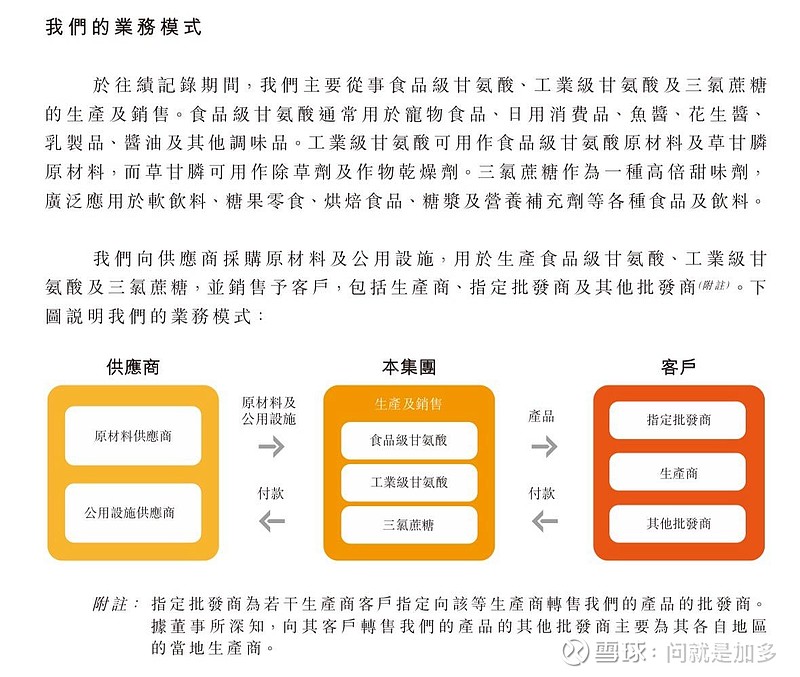

$新琪安 (02573.HK)$ 据招股书,新琪安科技是一家食品级甘氨酸及三氯蔗糖生产商,公司深耕行业二十余载,按2023年销量及销售收益计,新琪安科技于全球食品级甘氨酸制造行业排名第一;按2023年销量及销售收益计,新琪安科技于全球三氯蔗糖制造行业排名第五。

就食品级甘氨酸而言,按2023年销量及销售收益计,公司的全球市占率分别约为5.1%及3.1%。就三氯蔗糖而言,按2023年销量及销售收益计,公司的全球市占率分别约为4.8%及4.5%。于2023年,按销量计,新琪安科技的食品级甘氨酸及三氯蔗糖分别占全球食品添加剂市场约0.31%及0.03%。

财务方面:

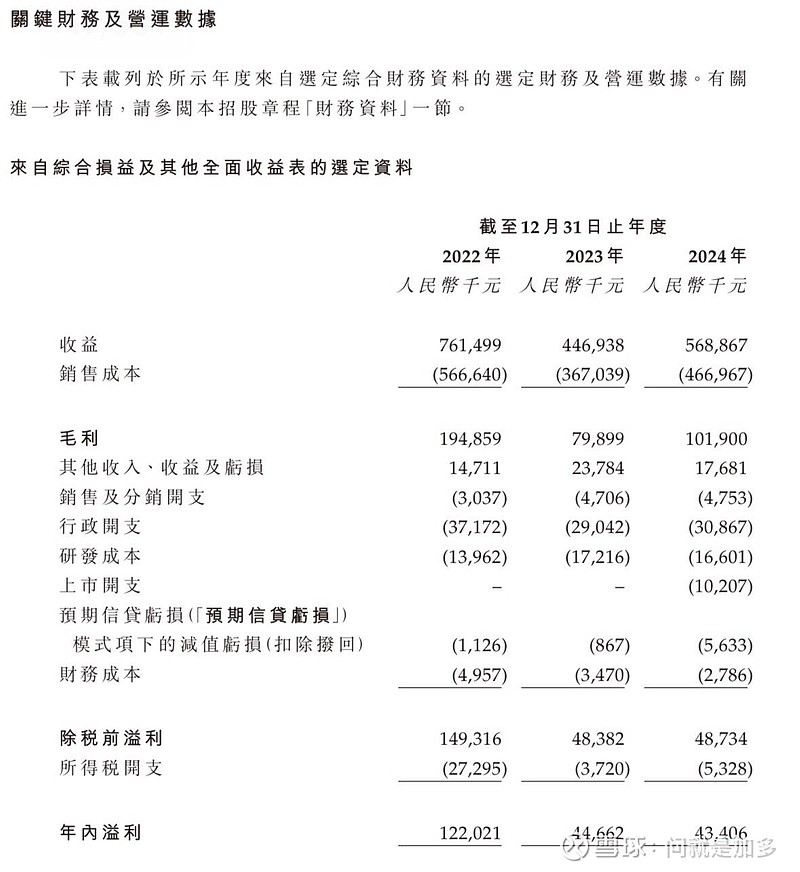

于2022年、2023年及2024年,新琪安科技收益分别约为7.61亿元、4.47亿元、5.69亿元人民币;

同期,年内溢利分别约为1.22亿元、0.45亿元、0.43亿元人民币,逐年减少。

新琪安发售比例:拟全球发售1058.54万股H股,香港公开发售占10%,国际配售占90%。另有15%的超额配售权。

发售价格:每股发行价18.9-20.9港元,每手200股,一手入场费4222.16港元。

公司已与基石投资者,即The Reynold Lemkins Group (Asia) Limited (Reynold Lemkins)及合赢香江控股有限公司订立基石投资协议,据此,基石投资者已同意在符合若干先决条件的情况下,按发售价认购若干数目的发售股份不超过6000万港元购买,占比28.2%。

这个The Reynold Lemkins Group (Asia) Limited (Reynold Lemkins)基石很有意思,凡它当做基石的新股几乎都套路回拨了!

保荐人是民银资本独家保荐,保荐“战绩”看起来确实不错,但是参考性不高,因为一年也就保荐那么1-3只票。

很明显,业绩不用去看,又是一只堵票。

那么申不申呢?

首先我们来看下货量,这次新琪安发了11%的股份,孖展不满15倍,回拨10%的情况下,甲乙共5293手,货不多。但是我估计按照现在的热度大概率孖展会超过100倍,那么回拨50%,甲乙共26465手,那货了不少了。一共2个亿左右的货,基石拿走将近6000多万,剩下的就留给公开和国配了。

这样的配置,又得去堵套路了,完完全全的堵票,真要是去看业绩,发41倍的PE贵的吓人,谁会买单?

并且新琪安和 $容大科技 (09881.HK) 一样,也是一个家族企业,这2只新股太像了。

如果申了,不套路,那么就是下一个 $派格生物医药-B (02565.HK)和 $手回集团 (02621.HK),想博的人,就做好亏损的准备。

我的申购计划:如果孖展300倍以上,我可能会打几个28套餐或者小甲去博一下套路。(稳健派请放弃,千万别博了)

建议:认购的时候不要去看别人打了多少,自己参考自己的资金量去定,有的人打1手就是梭哈了,有的人打乙头只是小玩一下,所以资金量不一样,认购的策略只能自己去把握了,亏钱赚钱都是自己亲手操作的。

$容大科技 (09881.HK)$ 超300倍,可能也会博几个28套餐和小甲。(稳健派放弃)

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!