【港股IPO】“香江电器”申购计划

招股价:2.860-3.350港元

每手股数 1000

发行比例 25.00%

入场费 3383.79港元

绿鞋:有

基石占比:40.46%

发行后总市值 7.80亿--9.14亿港元

市值(H股) 1.95亿--2.29亿港元

1️⃣:基本面

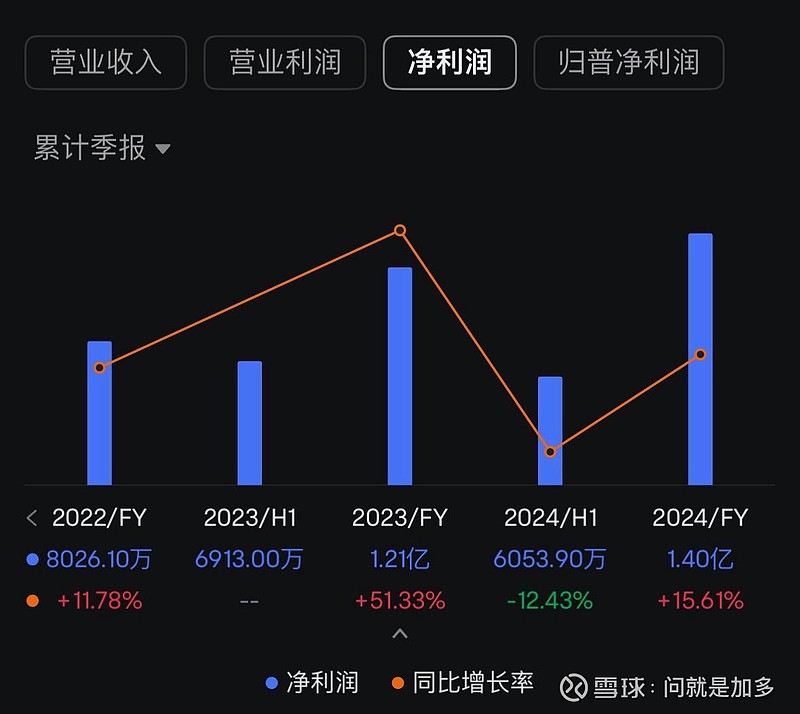

2024年营收15.02亿,净利润1.4亿,发行PE下限5.6倍,上限6.53倍。

并且公司过去两年收入、毛利及净利均保持较好增长,2024年收入增长超26%,增速快于利润,毛利率、净利率有所降低,但仍处于较好水平。

截至2024年底,全年经营现金流为0.71亿,账上现金4.74亿,存货2.07亿,贸易应收2.36亿,短期借款2.07亿。公司发展建厂投入大,短债上升较快。

2️⃣:保荐人和基石

保荐人是国金,独家保荐,国金作为保荐人和稳价人已经3年多没有项目了。香江电器作为国金这3年多来“首战”,不知道会不会来个“开门红”?

基石占比40.46%,这种小票还有基石来站台,算是个加分项吧。

3️⃣:同行表现

之前上市的 $JS环球生活 (01691.HK)也做的跨境小家电业务,2024年营收113亿多人民币,净利润4000万人民币,市值70亿港币,PE高达146倍。

和香江电器营收差不多的A股上市公司 $比依股份 (603215.SH)同样的小家电业务,2024年营收20.59亿人民币,净利润1.35亿人民币,市值36.12亿人民币,PE高达60.16倍。

同样看下,香江电器,2024年营收15亿人民币,净利润1.4亿人民币,PE只有5.6-6.5倍。相比之下确实比较低。

4️⃣:货量

这次香江电器发行了25%的股份,未行使超额配售权有1.95-2.25亿的货。孖展不满15倍,回拨10%的情况下,甲乙共6682手,货不多。现在孖展不到10倍,我估计最终孖展还是会超过100倍,现在主要是资金都被同时招股的几个新股占的差不多了,明天解冻后,孖展肯定还会再冲一波。如果孖展超过100倍,那么回拨50%给公开,甲乙就一共34110手货,就看有没有机构认可来接盘了。

主要面临的问题就是“关税升级”,特不靠谱这个大嘴巴子,像一把“达摩斯之剑”,悬在这种做出口的企业头上,没有机构敢给高估值了!

那么🈸不🈸呢?

我的申购计划:还有2天时间,等等看孖展情况,这个股估值不高,但是我觉得愿意来玩的机构也不多,所以最终有可能会成为散户之间的相互博弈,就很难搞了。具体认购计划,2天后会根据孖展情况写在下篇文章。

$佰泽医疗 (02609.HK) 放弃认购。

$药捷安康-B (02617.HK)认购了10个28-68套餐,主打一个随缘了。

$曹操出行 (02643.HK)放弃认购。

$三花智控 (02050.HK)能打多少打多少。

$周六福 (06168.HK)$估值发的挺高啊,明天写。

$颖通控股 (06883.HK)估值也发的不低,还没基石,又得博中信老大哥?

$海天味业 (03288.HK)$ 今天黯盘,预估也就10%-15%的涨幅,希望能破20%吧!

等等IF看看,代言人肖战,希望能把一手价格发高点,估值砍点,让港股打新人吃点肉吧!最近这10来只新股基本上都是汤汤水水,没意思。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!