【港股IPO】“不同集团"申购计划

📍公司: $不同集团 (06090.HK)$

💰招股定价:62-71.2港元

📚每手股数 :100股

📙发行比例: 12.1%

🚪入场费 :7191.8港元

♋绿鞋:有

基石占比:15.99%

🏠发行后总市值 :56.27-64.61亿港元

1️⃣:基本信息

不同集团是一家专注于设计并销售育儿产品的中国公司。该公司的首个品牌BeBeBus创立于2019年,一直专注于服务中高端消费者,并已成长为中国育儿产品市场的知名品牌。创立仅5年,BeBeBus便在中高端育儿产品市场中取得了强势的市场地位。2024年,中高端育儿产品市场占整个育儿产品市场的份额为23.6%。

该公司已经建立一套行之有效的增长模式,即首先进入婴儿推车、儿童安全座椅、婴儿床及餐椅等产品复杂、需求强劲和高客单价的育儿产品市场。该策略使该公司的卓越产品及高端品牌形象迅速获得目标用户的认可,为向更广泛的产品类别拓展奠定基础。

按GMV计,2024年,在中国中高端育儿产品市场中,BeBeBus在中国育儿产品品牌中排名第二,拥有4.2%的市场份额,凸显了该公司在市场的稳固地位及强劲表现。

2️⃣财务情况

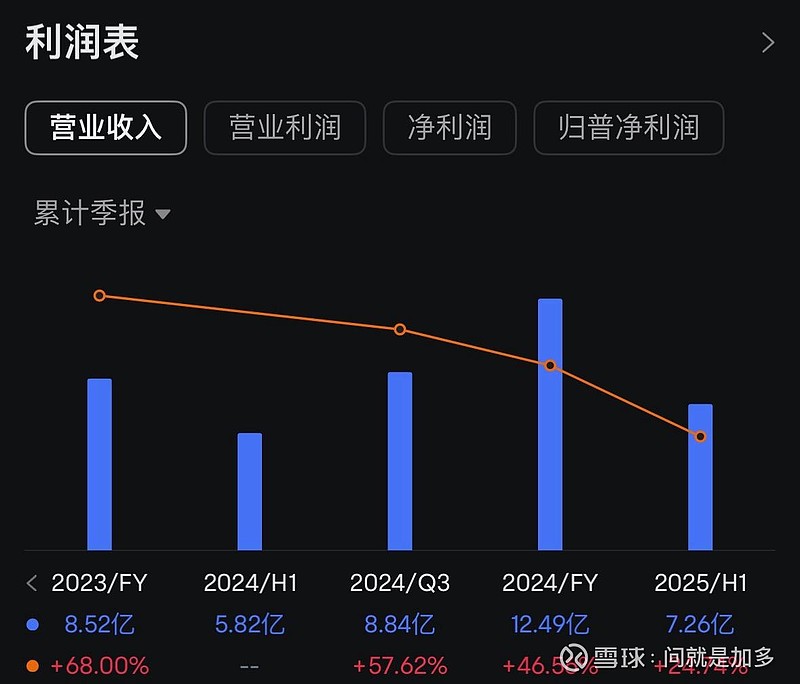

截至2024年12月31日止三个年度2022、2023、2024及2024、2025年前6个月:

收入分别约为人民币5.07亿元、8.52亿元、12.49亿元、5.82亿元及7.26亿元,年复合增长率为56.92%;

净利润分别约为人民币-0.21亿元、0.27亿元、0.59亿元、0.28亿元及0.49亿元;

公司近三年多收入、毛利快速增长,2023年扭亏为盈,公司毛利率较稳定,维持在50%左右。

截至2025年6月30日,公司经营活动现金流为1.17亿,账上现金为2.01亿。

3️⃣保荐人和基石

这次保荐人是一哥中信和海通国际保荐,中信战绩不用多说,海通还是改革前保荐的,也属于作妖套路高手了。

稳价人是中信手把手带的小弟中信里昂,表现也很不错。

基石这次只拉来3家站台的机构,没大牌基石护航,纯属凑数。占比也仅仅16%。

4️⃣货量

这次不同集团发行了12%的股份,实行交易所“B机制”,固定10%的公开份额,不启动回拨,最高定价的情况下,有7818万的货。甲乙共10981手,货很少,如果按照之前双登的1.1万手去参考,认购3000-4000倍的情况下,1手中签率大概率只有万分之五左右,全民抽签!

不同集团,是好公司吗?

只能算不好,也不坏,实属中规中矩的股票。要是以前,说实话如果发的这么贵(以24年利润计算,PE将近100倍)回拨50%的情况下,我是真不会打。

港交所这个B机制现在逐渐催生出一批“畸形”的定价公司,就是定多贵,也会有人抢,所以“有恃无恐”?这样玩的话,破发肯定也是迟早的事,只是早晚的问题了。

现在B机制,不看基本面,就只是玩的“货源归边”,3000倍以上,还是得抢,除非哪天B机制开始连续破发,不然改卷还得卷。

我的认购计划:小户免手续费套餐,中户甲尾,大户免手续费乙头。(现在港股打新,节约成本是为王道)

$禾赛-W (02525.HK)$ 没打,没啥意思。

$健康160 (02656.HK)没打,下限定价,应该有点水位给二级市场吧。

$劲方医药-B (02595.HK)$ 打满。能接上不同集团。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!