【港股IPO】“挚达科技"申购计划

📍公司: $挚达科技 (02650.HK)$

💰招股定价:66.92-83.63港元

📚每手股数 :50股

📙发行比例: 10%

🚪入场费 :4223.68港元

♋绿鞋:有

基石占比:无

🏠发行后总市值 :40-50亿港元

1️⃣基本信息

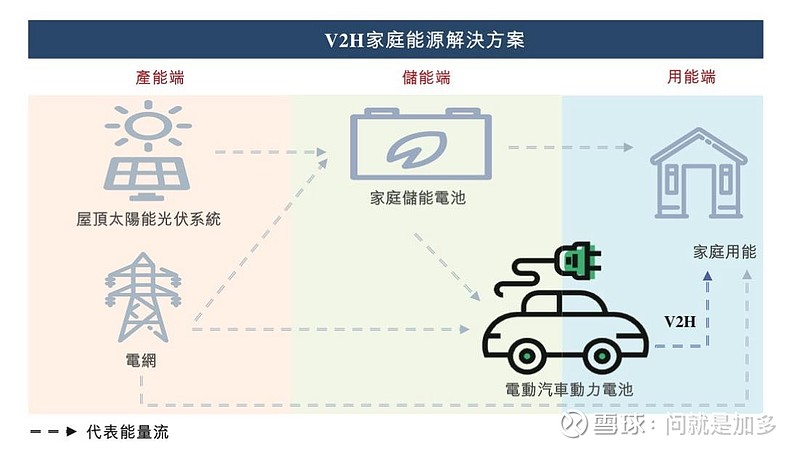

挚达科技成立于2010年11月,总部位于上海,主营业务为各类家用汽车充电桩及相关配件,目前约九成收入来自电动汽车充电产品。

公司以向汽车制造商及用户提供高质量智慧家用电动汽车充电桩为切入点,开发了由高质量产品、增值服务及强大数字化平台构成的“三位一体”电动汽车家庭充电解决方案。

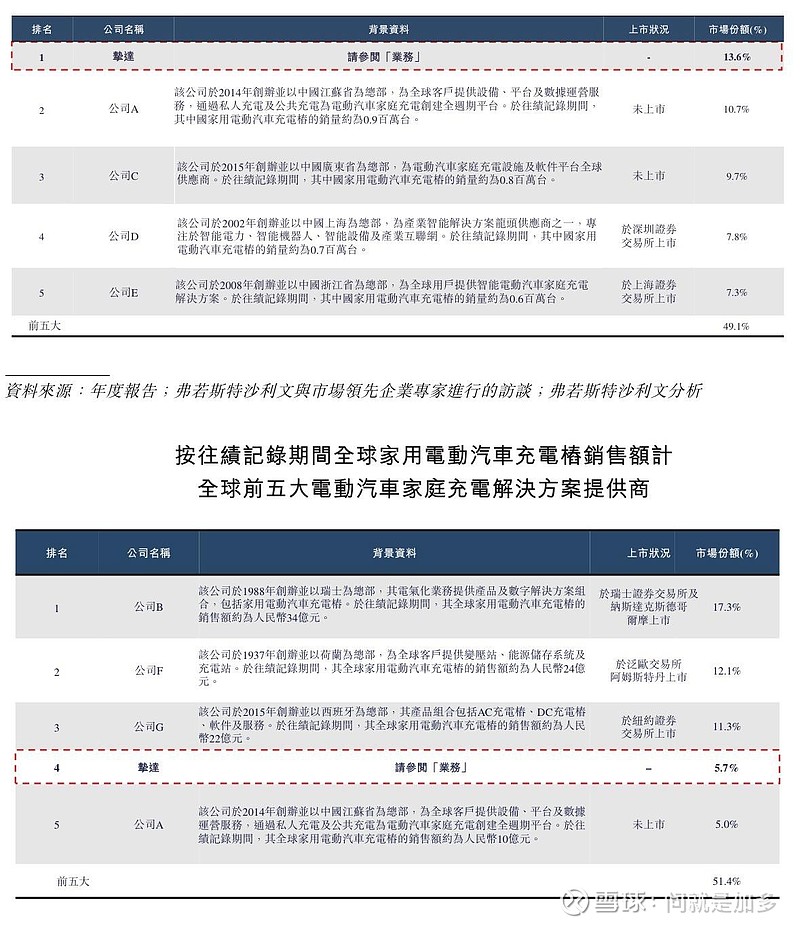

挚达科技按2022年~2024年家用电动汽车充电桩的销量计,挚达科技位居全球首位;按同期家用电动汽车充电桩的销售额计,公司位列全球第四。此外,按2022年~2024年家用电动汽车充电桩的销量及销售额计,挚达科技在中国均排名第一。

2️⃣财务情况

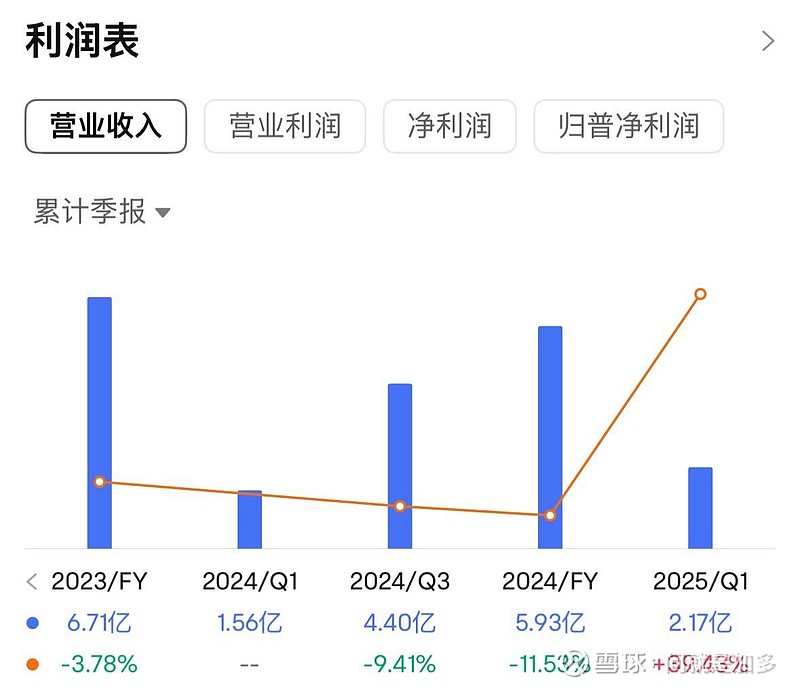

截至2024年12月31日止3个年度、2024及2025年前3个月:

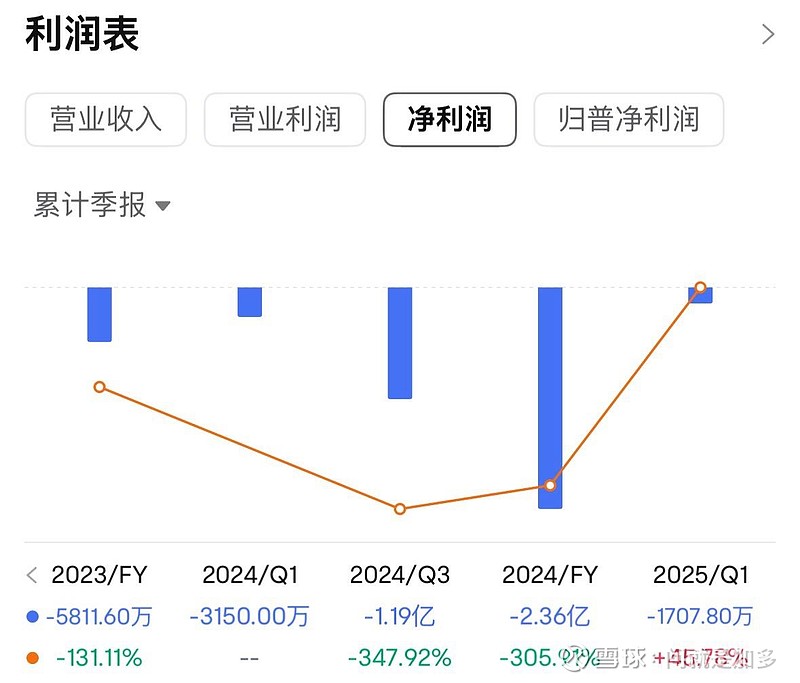

收入分别约为人民币7亿元、6.7亿元、5.9亿元、1.6亿元及2.2亿元,年复合增长率为-7.73%;

净利润分别约为人民币-0.3亿元、-0.6亿元、-2.4亿元、-0.3亿元及-0.2亿元,年复合增长率为206.28%;

3️⃣保荐人和基石

保荐人是申万宏源,B机制以前保荐业绩简直不能用“拉跨”来形容了,B机制以后保荐的第一个健康160,原地起飞。所以现在这新股行情,完全是B机制主导的新股牛市行情,上来首日就翻倍,就问你受不受得了?

挚达科技这次没有拉来基石,这种行业卷的起飞,盈利看起来也遥遥无期。

4️⃣货量

这次挚达科技发行了10%的股份,实行交易所“B机制”,固定10%的公开份额,不启动回拨,最高定价的情况下,仅仅只有5000万的货,甲乙共11958手。20万人去抽,甲尾估计也就30%左右,乙头20%左右的中签率吧!平均分配的情况下,小手数大概率又是炮灰了。

虽然难中,但是挚达科技H股市值40-50亿,很明显也是奔着港股通去的,想进港股通刚好要翻倍以上。综合前面的新股来看,首日翻倍概率还是很大的。

现在港交所这个玩法,真是太6了。即让自己赚了散户的认购费,又让券商赚了钱,还让新股保持不败吸引大量公司来港上市,吸引来大量热钱,提升了成交量,让保荐机构好控盘,跟着的国配机构都顺势赚钱,只有散户为了博一线中签的概率,乖乖送上了手续费。

我的认购计划:明知浪费手续费,该卷还得卷。小户退手续费融资套餐打满,中户甲尾,大户免手续费乙头。(现在港股打新,节约成本是为王道)

$西普尼 (02583.HK)$ 158.2卖,都能卖飞。

$紫金黄金国际 (02259.HK)$ 111卖飞,确实比预期开的高,按计划卖了。

$长风药业 (02652.HK)打满了,但是估计能中1个,都得烧香了。

$金叶国际集团 (08549.HK) 这个中签率会低的可怕,还是先打挚达科技,剩下的资金再去碰碰运气了,选择0费用套餐即可。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!