【港股IPO】“轩竹生物-B”申购计划

📍公司: $轩竹生物-B (02575.HK)$

💰招股定价:11.6港元

📚每手股数 :500股

📙发行比例: 13%

🚪入场费 :5858.5港元

♋绿鞋:无

基石占比:有

🏠发行后总市值 :60亿港元(H股18.64亿市值)

1️⃣基本信息

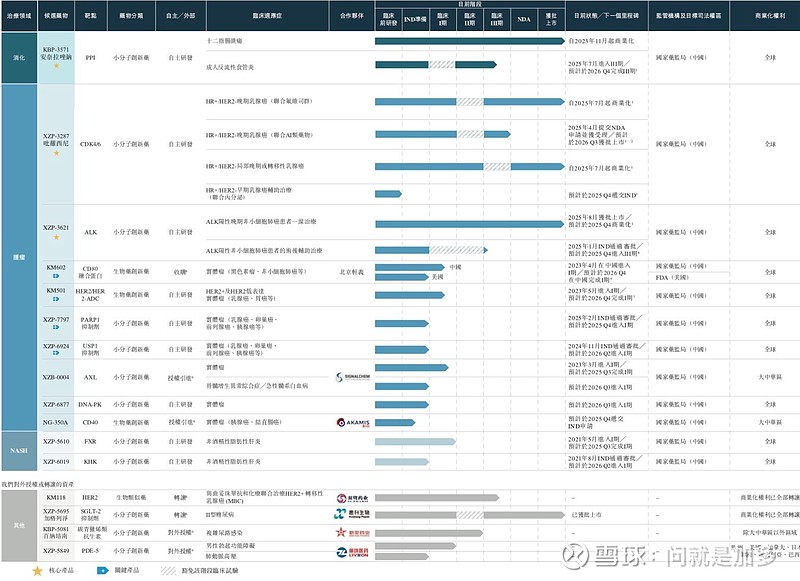

公司是2008年成立的,以创新驱动的生物医药公司,有超过十种药物资产在积极开发中,涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH),包括一项NDA批准资产,两个药物项目(有四种适应症)处于关键试验或NDA注册阶段,四个药物项目处于I期临床试验阶段,四个处于IND准备阶段或已获IND批准。

公司有三款核心产品,即KBP-3571(已获NDA批准的治疗消化系统疾病的创新质子泵抑制剂(PPI))、XZP-3287(已获NDA批准的靶向乳腺癌的细胞周期蛋白依赖性激酶4/6(CDK4/6)抑制剂)和XZP-3621(已提交NDA的靶向非小细胞肺癌(NSCLC)的间变性淋巴瘤激酶(ALK)抑制剂)。这种管线设计从战略上平衡了开发风险和创新,使公司的商业化或后期资产能够支持公司早期创新药物的开发。

2️⃣财务情况

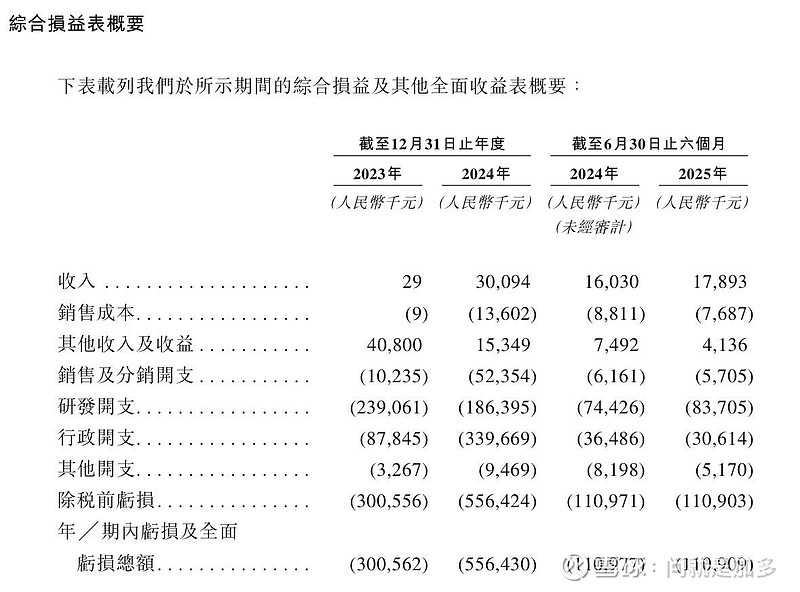

截至2024年12月31日止两个年度、2024年及2025年前3个月:

收入分别约为人民币0亿元、0.3亿元、0.07亿元及0.03亿元,2024年同比增长率为103672.41%,2025年前3月同比增长率为-60.72%;

净利润分别约为人民币-3.01亿元、-5.56亿元、-0.52亿元及-0.65亿元,2024年同比增长率为85.13%,2025年前3月同比增长率为26.53%;

于2023年6月,KBP-3571收到国家药监局的NDA批准并开始产生收入,自商业化以来直至2025年3月31日公司已取得3270万人民币的销售额,初步展示了其销售能力。

截至2025年3月末,公司经营活动现金流为-0.66亿,账上现金0.21亿。

3️⃣保荐人和基石

保荐为中金独家保荐。自新规之后,也是是铁树开花,除了奥克斯A机制,B机制几乎是无一败绩了。

这次轩竹生物竟然只有2个承销商,好吧,我承认现在货不愁卖,有的是人抢。

招银也想吃独食了?不是说好的有钱一起赚吗?

基石,没啥参考价值。

4️⃣货量

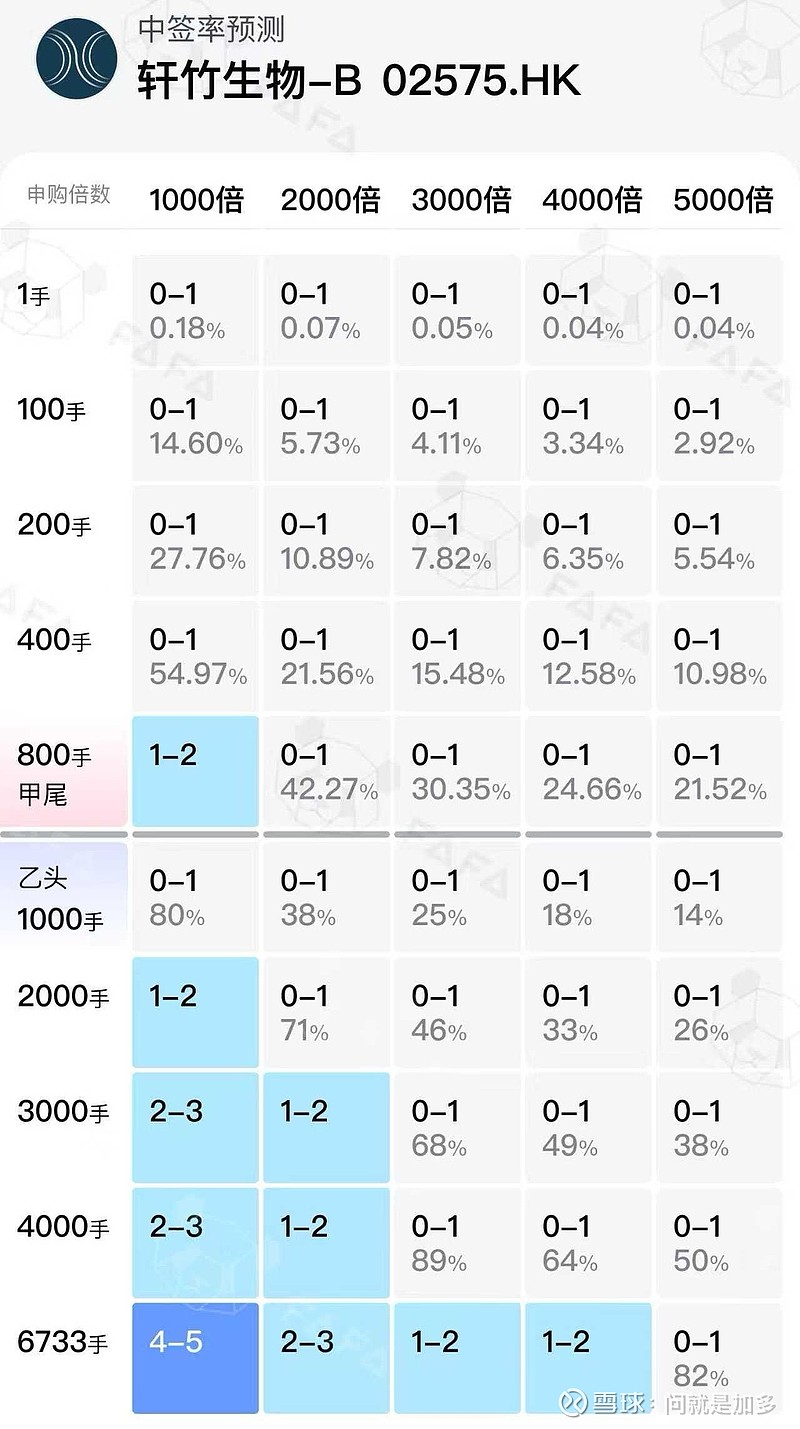

这次轩竹生物发行了13%的股份,实行交易所“B机制”,固定10%的公开份额,不启动回拨,仅仅只有7811万的货,甲乙共13467手。

20-30万人去抽,5000倍的情况下,甲尾估计也就20%左右,乙头13%-15%左右,顶头鎚80%的中签率吧!平均分配的情况下,400手以下的小手数大概率又是炮灰了。

“轩竹生物-B”是 $四环医药 (00460.HK)$ 拆分出来的,管线其实很不错,尤其是搭上“乳腺癌”这个热点管线,炒起来那也是上不封顶,搞不好最后轩竹生物的市值还要比母公司的市值高?

B机制,暂时不用考虑破发的问题。现在港股打新,不但要户多,还要钱多,还要人品好。不然想中签,简直比中风还难。

我的认购计划:明知浪费手续费,该卷还得卷。小户退手续费融资套餐打满,中户甲尾,大户免手续费乙头。(现在港股打新,节约成本是为王道。)

$长风药业 (02652.HK)$ 全军覆没了,有点惨,7000一手的价格,今天下午黯盘大概率能吃到翻倍以上的涨幅。恭喜中签老铁。

$金叶国际集团 (08549.HK)金叶顶头预估30-40%的中签率,500手以内基本上都会是炮灰。

$挚达科技 (02650.HK)甲尾预估20%左右,乙头20%左右概率,顶头锤80%-100%。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!