【港股IPO】“海西新药”申购计划

📍公司: $海西新药 (02637.HK)$

💰招股定价:69.88-86.4港元

📚每手股数 :50股

📙发行比例: 14.61%

🚪入场费 :4363.57港元

♋绿鞋:无

基石占比:有

🏠发行后总市值 :55-68亿港元

1️⃣基本信息

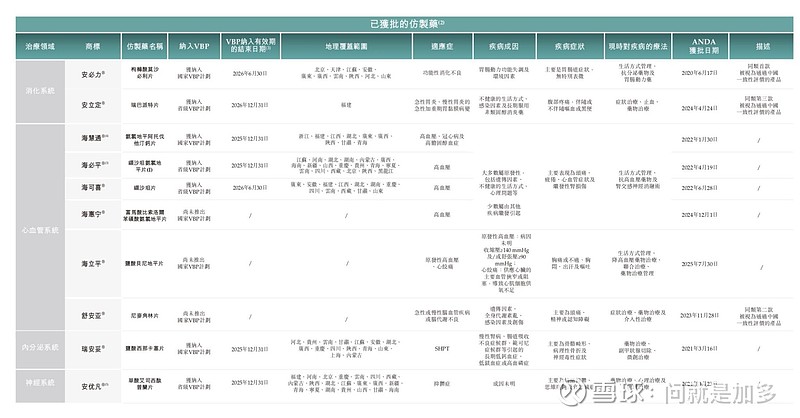

海西新药是一家处于商业化阶段的创新型制药公司。公司已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药。

目前,公司已就14款仿制药获得国家药监局批准,并建立拥有四款在研创新药的管线,使公司成为中国制药行业的主要市场参与者。

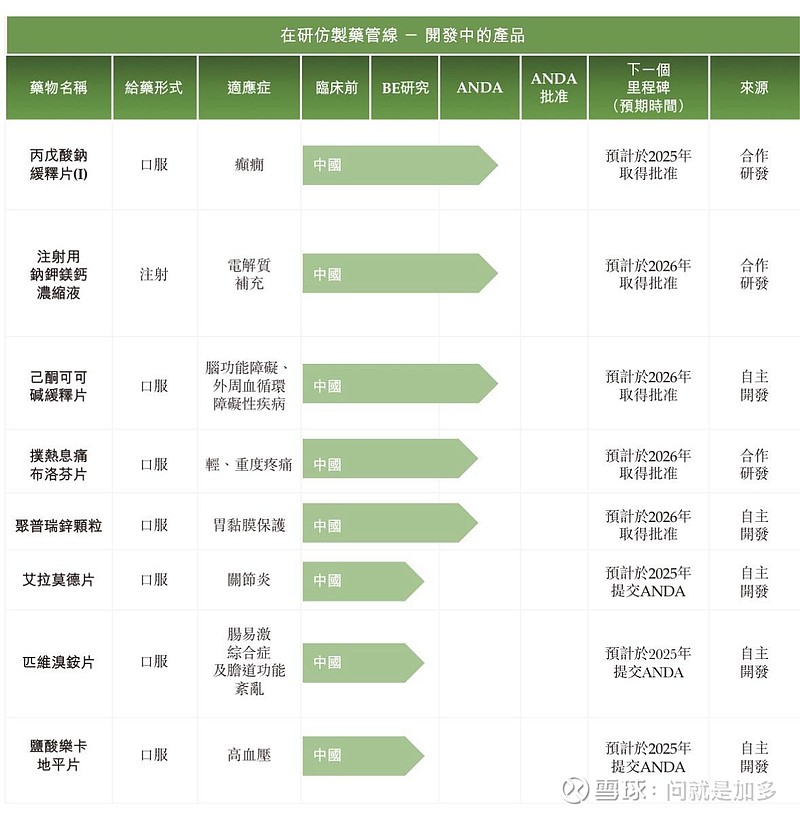

在研仿制药:

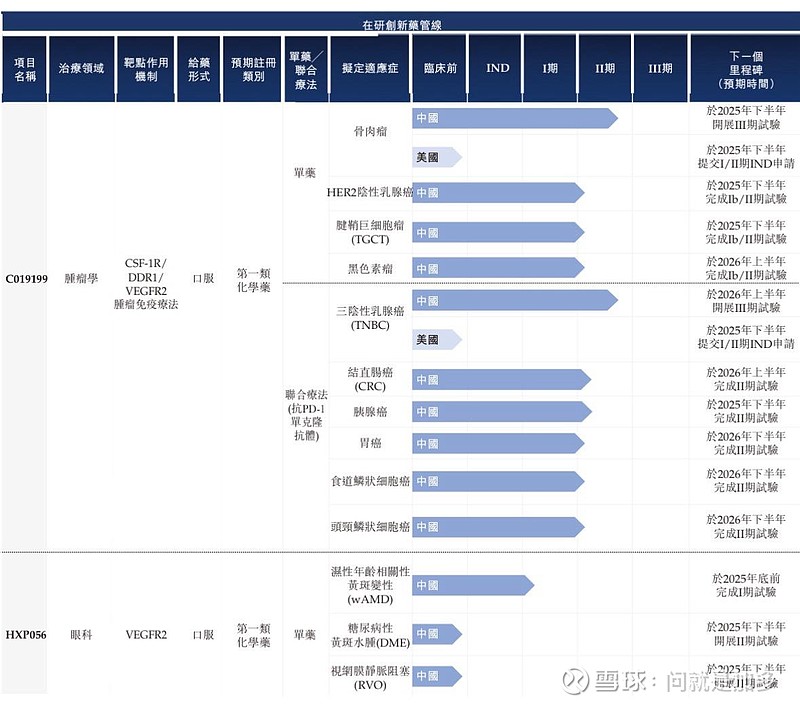

在研创新药:

目前海西新药的压力巨大,其支柱产品海慧通、瑞安妥的协议将于2025年底到期,安必力也仅维持至2026年中,并且还有集采预约和大幅压价的风险,同时其创新药的研发进度大幅落后同类药企,这样看摆在海西新药面前的问题不是一点半点,不知道上市后缓解公司的资金压力后,能都让公司找到破局的机会?

2️⃣财务情况

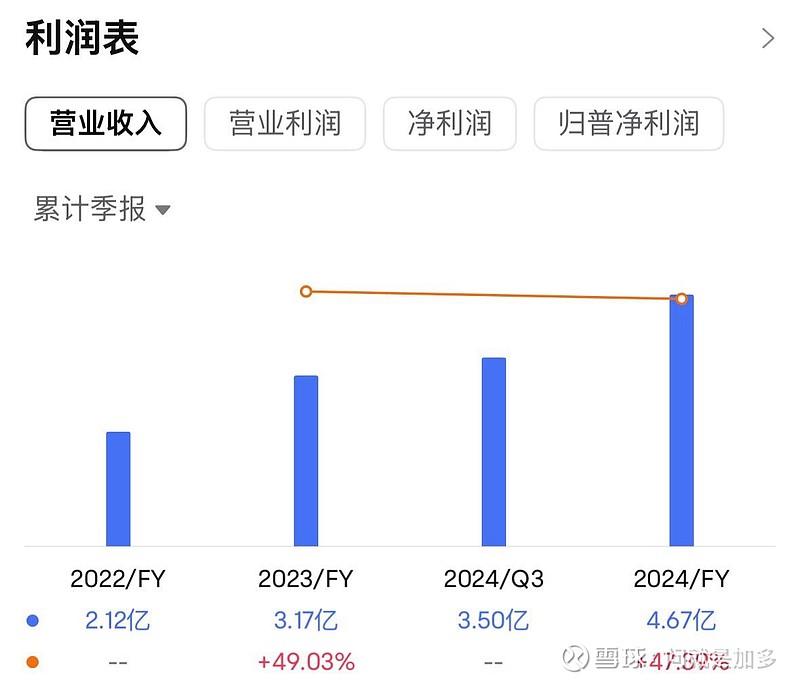

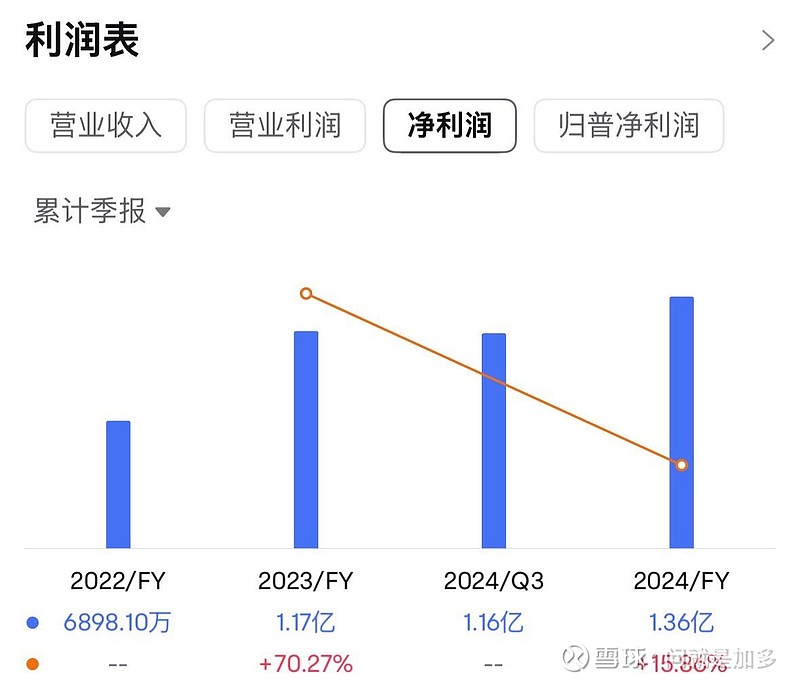

截至2024年12月31日止三个年度及2024、2025年前5个月:

收入分别约为人民币2.12亿元、3.17亿元、4.67亿元、1.81亿元及2.49亿元,年复合增长率为48.21%。

净利润分别约为人民币0.69亿元、1.17亿元、1.36亿元、0.63亿元及0.9亿元,年复合增长率为40.45%。

截至2024年9月30日,公司经营活动现金流为1.12亿,账上现金1033.4万,应收3180.4万,存货2480.1万。

3️⃣保荐人和基石

海西制药的保荐人是“渣男”华泰和招银,虽然华泰之前保荐记录很是拉跨,但是新规B机制之后,也是无一破发。

基石占比19%,现在港股新股已经成为了卖方市场,近期上的很多新股都基本没基石了,照样几千倍,首日翻倍入通。

上市公司,机构,散户,已经达成默认一致目标。

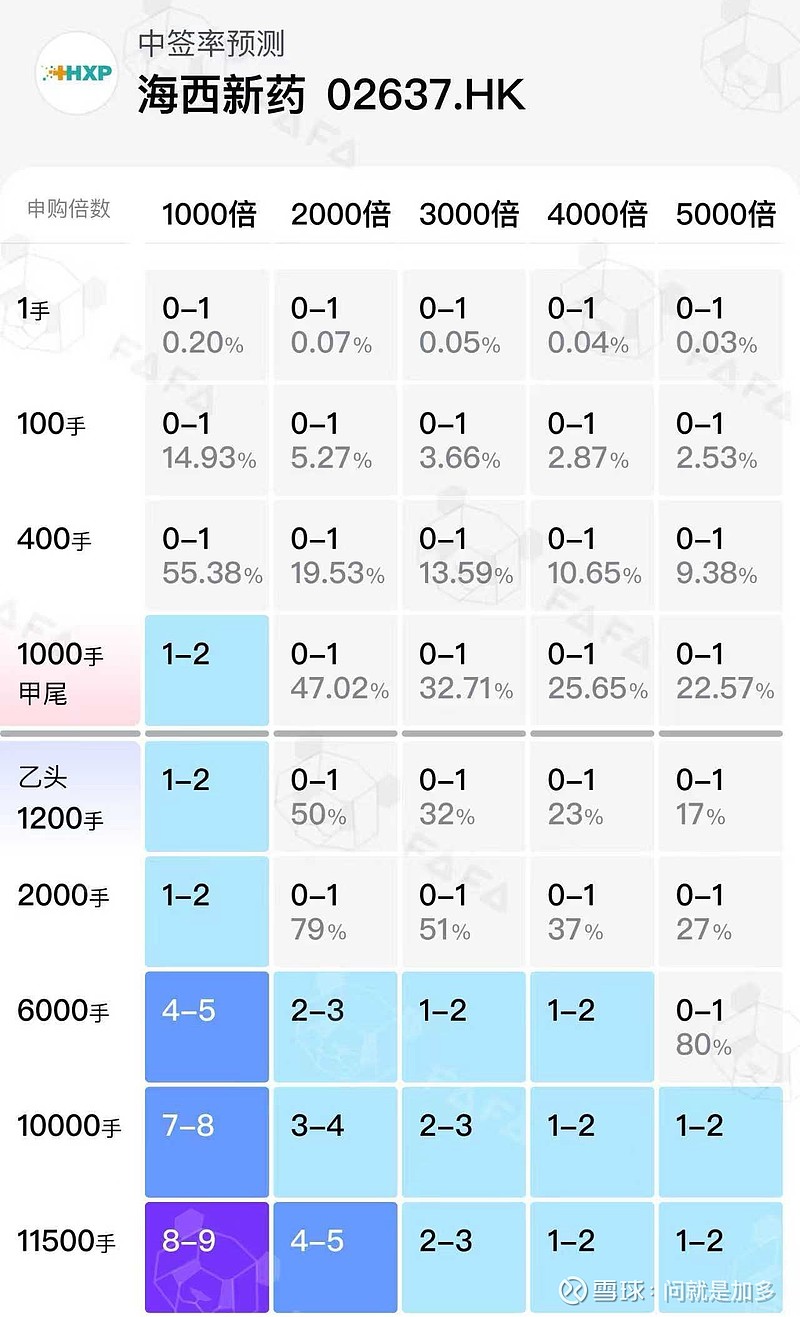

4️⃣货量

这次海西新药发行了14.61%的股份,实行交易所“B机制”,固定10%的公开份额,不启动回拨,仅仅只有9936万的货,甲乙共23000手。货量比轩竹多近1万手,由于:轩竹和 云迹冲突,云迹和海西冲突,轩竹和海西不冲突。这样云迹和海西的孖展倍数肯定不会有轩竹高,中签率相对来说应该会高一些,但是肯定也是抽奖。云迹和海西起码顶头槌应该能大概率稳中1手了。

20万人去抽,3000倍的情况下,甲尾估计也就30%左右,乙头30%左右,顶头鎚能有2-3手的货!平均分配的情况下,400手以下的小手数大概率又是炮灰了。

B机制,暂时不用考虑破发的问题。现在港股打新,不但要户多,还要钱多,还要人品好。不然想中签,简直比中风还难。

这次 $金叶国际集团 (08549.HK)$ 人品大爆发,中了一手,黯盘最高都涨了1000%,太夸张了。 $挚达科技 (02650.HK) 没中。

我的认购计划:首选套餐打满 $轩竹生物-B (02575.HK)$ ,然后剩下的资金也选择套餐打满 $云迹 (02670.HK),甲尾乙头大甲可以按照资金量自行选择上轩竹还是云迹,上了轩竹中签概率低但是可以接上 $海西新药 (02637.HK) ,云迹中签率高但是接不上海西。(每个人资金量不同,自行选择即可)

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!