【美股IPO】“Medline"2025年体量最大的医药股,申购计划

Medline(拟代码:MDLN)现在正准备在纳斯达克上市,目标融资约 53–54 亿美元、估值约 500–550 亿美元,是 2025 年体量最大的医疗类 IPO 之一。整体是“超级大盘股 + 医疗刚需 + 现金流稳定 + 用 IPO 降杠杆”,基本面很强,但估值不便宜。

1.公司结构

公司全名:Medline Inc.,总部在美国伊利诺伊州 Northfield,是全球最大的医疗耗材和医疗外科用品制造/分销商之一,向医院、诊所、长期护理机构等提供手套、手术包、导管、防护用品等。

2021 年被 黑石 Blackstone、凯雷 Carlyle、Hellman & Friedman 私募股权财团以约 340 亿美元杠杆收购,是历史上规模最大的 LBO 之一之一,此次 IPO 实际上是 PE 退出的重要一环。

2. 融资规模

计划发行约 1.79 亿股普通股;

发行价区间拟定为 26–30 美元/股;

按区间上限估算,融资规模约 53.7 亿美元,对应估值约 553 亿美元,将成为 2025 年美国最大的医疗健康 IPO 之一,也是历史上规模最大的 PE 支持 IPO 之一。

3. 募集资金用途

计划用 约 40 亿美元 还债;

公司截至 2025 年 9 月 27 日总债务约 168 亿美元,所以 IPO 后仍然是高杠杆企业,只是 负债率显著下降,利息压力减轻。

4. 基石投资者 :股东结构亮点

多家机构已表达出作为“基石投资者 / 重要认购方”的兴趣,合计意向认购额约 23.5 亿美元,包括:Baillie Gifford、Capital Research、Morgan Stanley Counterpoint、Durable Capital、WCM、Janus Henderson、GIC、Viking 等大型机构。

Medline 的创始家族 Mills 家族及其关联方也计划在本次发行中 追加最多 2.5 亿美元的自购。

Medline 的业务与财务优势

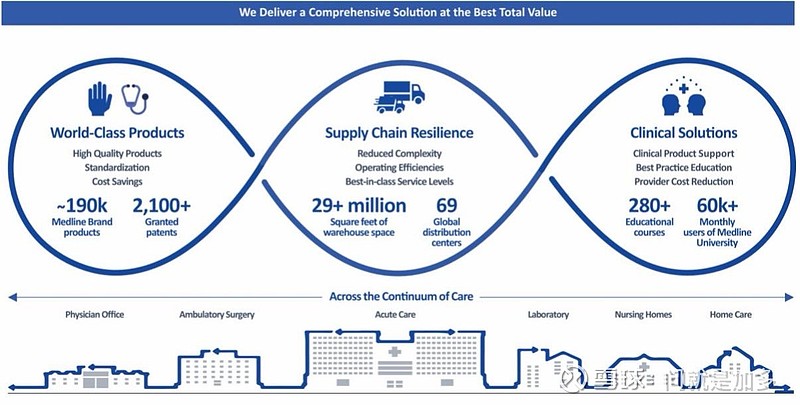

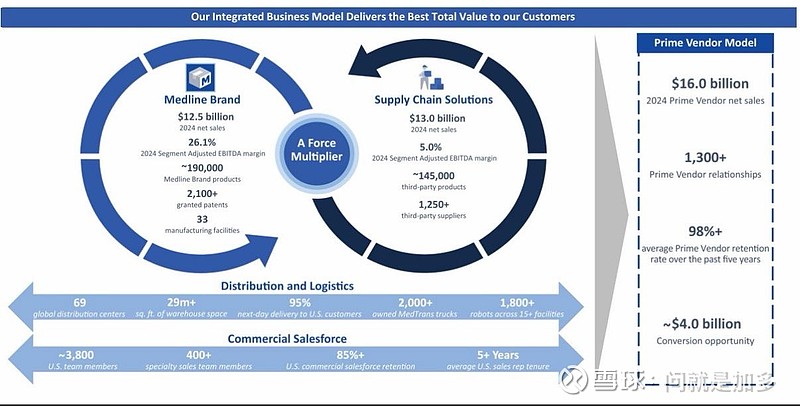

Medline 是 医疗耗材 + 医疗供应链解决方案巨头,核心优势:

规模优势:运营 22 家制造工厂、69 个配送中心,业务覆盖 100+ 国家,员工约 4.3 万人。

客户黏性高:S-1 提到 Medline 品牌产品被 美国前 100 大医疗系统全部采用,大量是长期合同+供应链打包方案,收入高度可重复。

双线收入:一部分是 Medline 自有品牌产品,一部分是第三方品牌的分销和供应链服务,兼具产品利润和服务费。

2. 财务表现(增长 , 盈利能力)

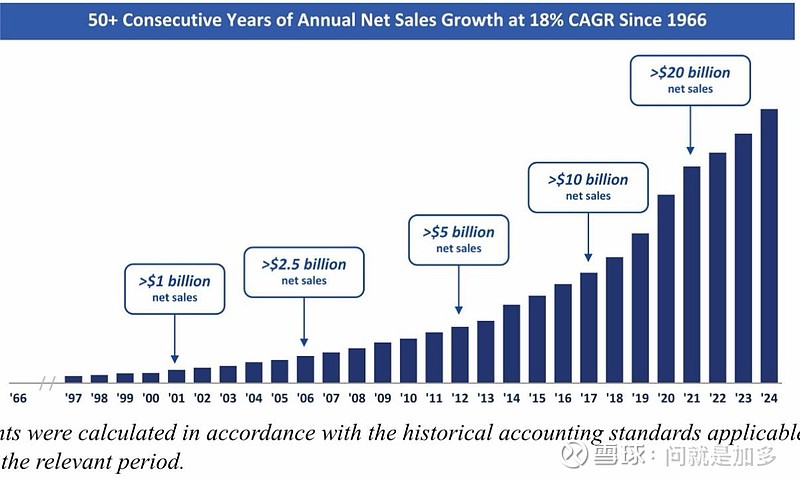

公司称已连续50➕年实现年度净销售额增长。

收入/利润趋势:

2022 年:收入约 214 亿美元,净利润 亏损约 2500 万美元;

2023 年:收入约 232 亿美元,净利润约 2.34 亿美元;

2024 年:收入约 255 亿美元,净利润约 12 亿美元,利润大幅改善。

2025 年上半年:收入 135 亿美元,同比增长 约 9.7%,净利润约 6.55 亿美元。

截至 2025 年前 9 个月:收入 206 亿美元,净利润约 9.77 亿美元。

整体看,营业规模大、成长平稳、盈利能力近两年显著改善。

3. 行业趋势优势

医疗耗材和手术用品属于 刚需 + 高频消耗,与:

人口老龄化

慢性病增加

住院与门诊手术量增长

感染控制、手术安全标准提高

强相关。

相比创新药或高风险医疗器械,Medline 的业务更像 “硬核版医药超市 + 供应链基础设施”,波动性相对较小,更偏防御型、现金流型公司。

这个 IPO 的“卖点”和“坑”

1️⃣主要优势

1.超级体量 + 行业龙头溢价

估值 500+ 亿美元,收入 250 亿美元级别,是全球最大医疗耗材/供应链平台之一,龙头稀缺性强。

2.现金流稳定、收入高度可预见

医院采购耗材属于刚需预算,且多为长期合同 + 供应链打包服务,收入抗周期性较强。

3.PE+家族强背书 + 基石机构认购

黑石、凯雷、H&F 依旧持有大额股份,现在通过 IPO 实现部分退出但仍会继续持股;

多家全球大型机构意向认购 20+ 亿美元,Mills 家族也自掏最多 2.5 亿美元跟投,这是比较典型的 “大家一起上桌吃饭” 的结构。

4.用 IPO 降杠杆,提升安全垫 还掉 40 亿美元债务后,利息负担下降,报表利润和自由现金流会更好看,对估值有帮助。

2️⃣主要风险

1.高杠杆依然存在

即便还掉 40 亿美元债务,Medline 仍然背负 约 120+ 亿美元的债务水平(大致估算),属于典型高杠杆公司,对利率敏感。

2.关税和政治风险

公司从中国、越南、日本、墨西哥等国大量进口产品;

S-1 中预计:仅 2025 财年关税就会让税前利润减少 3.25–3.75 亿美元,2026 年减少 1.5–2 亿美元,说明盈利对贸易政策相当敏感。

3.估值可能偏贵

粗略一算:如果按 2024 年净利 12 亿美元、估值 550 亿美元,市盈率约 45–50 倍,对一家“成熟 + 防御 + 高杠杆”的公司来说,这个定价属于“优质 + 贵”,而不是白菜价。

4.私募股权“抛压”隐患

黑石等 PE 财团持有大量股份,未来数年可能会通过 二次配售(secondary offering)持续减持,这会阶段性形成供给压力。

我的认购计划:这个估计和后面上的一些港股会冲突。所以得规划一下资金,首先保证每个牛牛账户最低3000刀,和之前2个大肉美股一样,万一牛牛再来一次小户满配呢?

破发的风险应该不大,基石和老美那边的知名度和热度都还可以,我会保证3个牛牛各3000刀就可以了。所以有钱老板随意打,资金少的按需打。

港股打新自改革后已经基本上只能当做抽奖来玩了,想赚大钱,基本上已经没可能了。看看这次牛牛精选美股IPO会不会放水,给小散吃点肉。

$宝济药业-B (02659.HK)$ 中1手,黯盘100%已经出了,可能有机会冲60以上入通吧。

$果下科技 (02655.HK) 2000一手,哪怕有机会入通涨20%,中签率也不高,几百块玩个🥚,估值几年翻了百倍,不管涨跌都不打了。

$HASHKEY HLDGS (03887.HK)还没开启招股,我最期待的一个股,以为是小甜甜,现在看起来像牛夫人,要肉很难,要汤有机会,吃面也不一定,最后一天看看孖展再选择打不打吧!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!