【港股IPO】“铜师傅”申购计划

📍公司: $铜师傅 (00664.HK)$

💰招股定价:60-68港元

📚每手股数 :100股

📙发行比例:11.5%

🚪入场费 :6868港元

♋绿鞋:有

基石占比:占比6.33%

🏠发行后总市值 :38.6-43.8亿港币

1️⃣基本信息

铜师傅是一家文创工艺品品牌,成立于2013年,核心业务是设计和销售以铜材质为主的文创产品(如摆件、礼品),同时也覆盖塑胶潮玩、银质和黄金文创产品。

其市场地位为:2024年在中国铜质文创工艺产品市场排名第一,市场份额达35%。销售渠道以线上为主,在天猫、京东等平台同类目中销量领先。

公司的产品根据材质与工艺分为以下四大类:

1.铜质文创产品

2.塑胶潮玩

3.银质文创产品及

4.黄金文创产品。

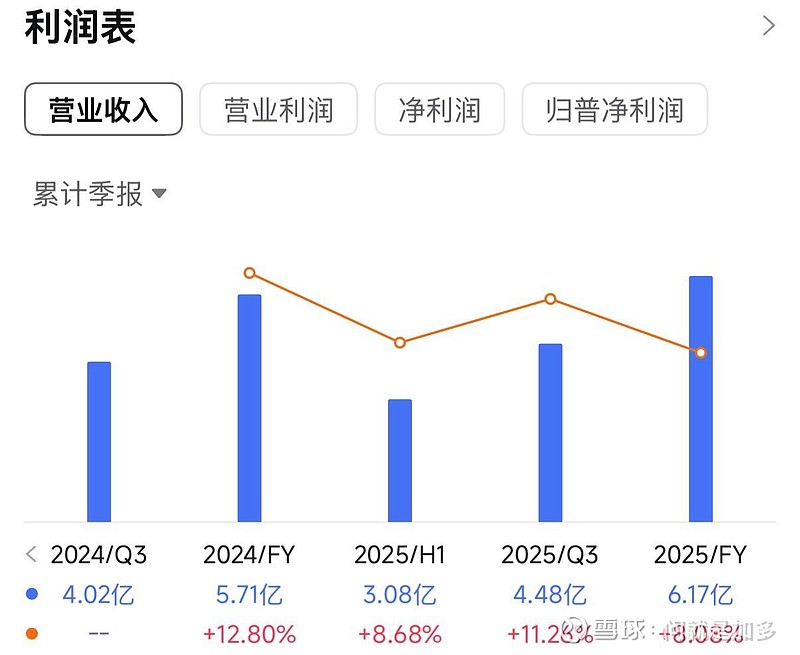

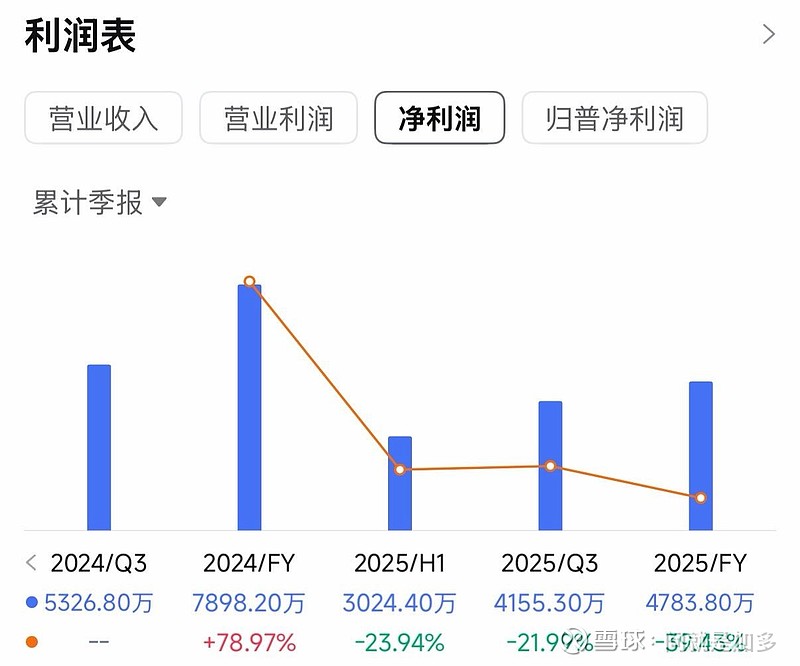

2️⃣财务情况

截至2024年12月31日止3个年度、2024年及2025年前9个月,铜师傅的主要财务数据如下:

收入分别约为人民币5.03亿、5.06亿、5.71亿、4.02亿、4.48亿,2025年前9月同比+11.26%;

净利分别约为人民币0.57亿、0.44亿、0.79亿、0.53亿、0.42亿,2025年前9月同比-21.99%;

公司的收入主要来自文创工艺产品销售,其中铜质文创产品是核心收入来源,2023年和2024年分别占总营收的96.3%和96.6%,且铜质摆件在铜质文创产品中占比超85%,贡献最大。

3️⃣保荐人和基石

保荐人是招银国际,战绩不错。

基石只拉来了一个,占比6.3%,小票算正常。

4️⃣货量

这次铜师傅发行了11.5%的股份,一手6868。B机制,甲乙共7407手,公开5000万的货。 应该是这批新股里面,手数最少的了。

这批新股7个都冲突,很多人留给铜师傅的孖展估计不多,但是有500亿那么也有1000倍了,中签率也不会很高。如果在1000倍左右,那么甲尾乙头可能刚好也在稳1的边缘。

我之前也买过一次铜师傅的摆件58块钱,我觉得比比 $泡泡玛特 (09992.HK)$ 的Labubu好看多了吧?性价比也高多了 可能是个人审美的原因,也可能是年龄大了吧

港股市场对于这种“领域第一”都有天然的滤镜。

但是有没有Z去做,也得博一博了。

我的认购计划:我白嫖套餐账户都打了,小博一下(有风险,谨慎)

$德适-B (02526.HK)申了

$极视角 (06636.HK)申了

$同仁堂医养 (02667.HK)放弃

$瀚天天成 (02726.HK)放弃

$傅里叶 (03625.HK)放弃

(仅个人操作,各自行决定)

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!