润泽科技客观评价

中报业绩出来了,净利润上是有些许不及预期,不过也在意料之中。

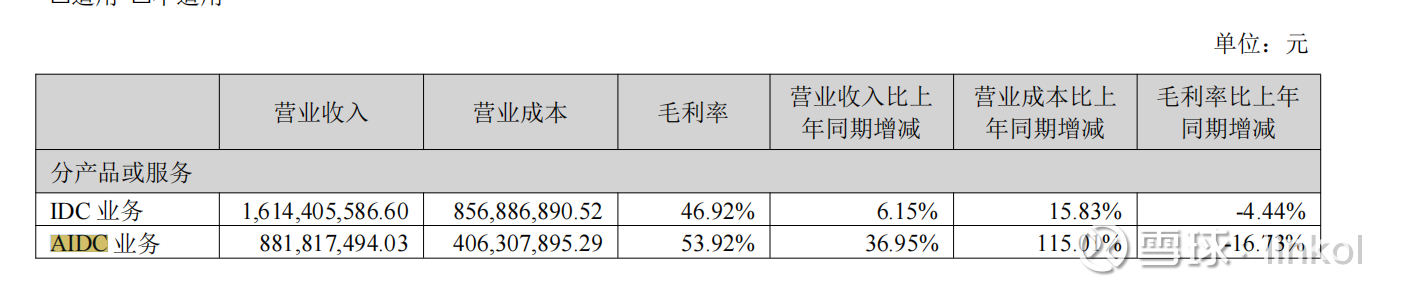

1. IDC业务 (互联网数据中心)

表现:营收规模巨大(16.14亿元),是公司当前的收入支柱。其营收保持了6.15% 的稳定增长,说明传统需求依然稳固。

盈利能力:毛利率46.92% 在行业中属于非常优秀的水平,体现了公司在运维效率、规模效应和客户质量上的优势。

挑战:营业成本增速(15.83%)远高于营收增速,导致毛利率同比下降了4.44%。这可能是由电价上涨、服务器折旧或为维持高上架率而进行的部分让利等因素共同导致。需要关注其成本控制能力。

2. AIDC业务 (智算数据中心)

表现:营收增速极为亮眼,达到36.95%,远超IDC业务。这强烈印证了市场对AI算力需求的爆发式增长,以及公司成功抓住了这一趋势。

盈利能力:毛利率53.92% 显著高于IDC业务,这得益于其更高的技术壁垒、服务附加值以及可能更优的客户合同条款(如与大型AI公司或云厂商的长期协议)。

关键点与挑战:营业成本同比暴增115.01%,这是最需要关注的核心指标。成本增速是收入增速的3倍多,直接导致毛利率大幅下滑了16.73%。

原因解读:这通常不是经营不善,而是战略性超前投入的典型特征。为了满足激增的订单和未来的客户需求,公司需要提前部署大量高性能服务器(GPU)、液冷基础设施等,这些固定资产的折旧在初期会大幅推高成本,而收入则随着机柜上架率(产能利用率)的爬升逐步确认。因此,当前的利润阵痛是为未来增长蓄力。

对比同行业

万国数据 毛利率23%

世纪互联 毛利率43.6%

协创数据 毛利率20.6%

润泽科技还是有优势的

现在是在扩张的阵痛期2025 年上半年,

公司廊坊、平湖、佛山、惠州园区各新增交付 1 栋算力中心,合计新增交付约 220MW 算力中心,交付规模达历史较高水平。截至报告期末,公司累计交付 18 栋算力中心,成熟的算力中心上架率超过 90%。此外,报告期内,公司能耗指标进一步增长,较 2024 年末增长约 30%。电力保障方面,2025 年以来,廊坊园区 B 区新增取得三座 110kV 变电站批复;长三角园区新增的第二座 110kV 变电站将于年内投运,并新增取得 220kV 变电站批复;佛山园区新增 110kV 变电站已顺利投运;重庆园区新增 110kV 变电站预计年内投运。

润泽科技的风险在哪?

持续的投入可能导致短期自由现金流为负,需密切关注新项目上架率,只有快速填满机柜,收入才能覆盖折旧成本,利润才能释放。目前从中报中确认的上架率超过90%。后续利润释放的空间可以期待一下。

技术指标方面

前期已经确认有主力资金吸筹,十日内量能始终处于120日均量以上。股价回踩10日均线不破位。如果因为短期业绩润泽科技能够回调20%,一定是一个非常好的买点,短期能否有持续性需静等后续三四季度业绩释放。

截至发稿 外围涨幅

总评:短期存在不确定性 但是长期可以期待后续爆发 长线选手可以逢低吸筹,AIDC这方面还是未来可期的叠加牛市估值的话目前该股票处于刚启动的形态但是PE低于行业均值58.73如果三四季度业绩爆发 牛市股价翻一倍也不是什么问题。

$润泽科技(SZ300442)$ $东方国信(SZ300166)$$协创数据(SZ300857)$