华住集团关键指标分析

本文从华住集团的关键指标理清华住集团目前的发展情况及未来可能的发展趋势,酒店集团的量价关系非常的清晰,客房收入=RevPAR*可供出租客房总数=occ*adr*可供出租客房总数,revpar即是价,可供出租客房总数即是量,我从量价关系入手,根据2025年第二季度的财报,来做一个关键指标分析。

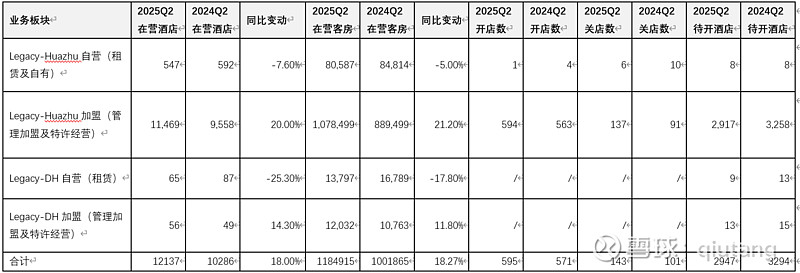

一、酒店及客房规模(量、增量、储备量)

2025Q2总在营酒店12,137家(2024Q2为10,286家,同比+17.9%),总在营客房1,184,915间(2024Q2为1,001,865间,同比+18.3%);

2025Q2总开店595家(2024Q2为567家,同比+4.9%),总关店143家(2024Q2为101家,同比+41.6%),2025Q2净开店452家(2024Q2为466家,同比-3%);

2025Q2总待开酒店2,947家(2024Q2为3,294家,同比-10.5%),最近几个季度都在3000家左右。

从量上看,我们能清晰的看到华住集团的轻资产战略,酒店网络的拓展以加盟为主,huazhu加盟门店同比增加20%,自营的门店在不断的退出,同时我们也能看到DH分部目前并未出现大的起色,根据电话会议,dh历经重组,希望能避免亏损,贡献部分的盈利,也就是说华住集团自2019年收购了dh,快6年时间,虽然其贡献了例如城际、施柏阁等品牌,但是其dh部门依然在盈亏线上挣扎,个人认为这不算一笔划算的收购,不过华住集团迟早要走出国门,算是踏出了坚实的一步。

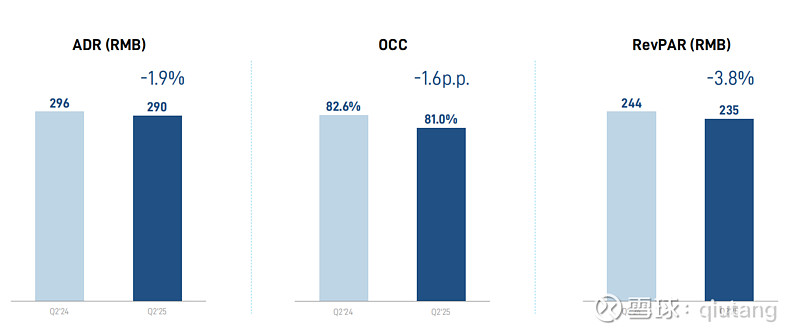

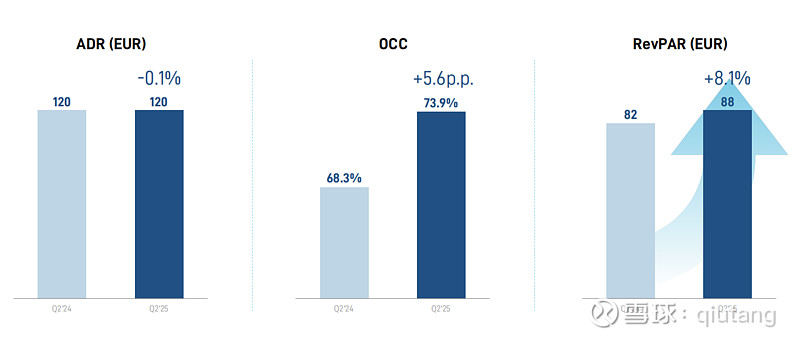

二、平均可出租客房收入(RevPAR,价)

1.按业务板块拆分(单位:人民币元/欧元;OCC为百分比)

Huazhu

Dh

2.变动原因

Legacy-Huazhu:RevPAR同比下降主要因ADR受消费需求波动、行业供给增加影响小幅下滑,叠加因商务旅行需求疲软略有下降;

Legacy-DH:RevPAR同比增长主要依赖OCC显著提升

从电话会议金辉表示:“市场需求方面,从中国铁路、航空、出游人次等数据可以看到,中国国内整体出行需求依然保持了相对稳定的增长。但同时由于过去两年酒店市场整体供给过快,增加叠加各种宏观因素对商务出行和消费者支付意愿的负面影响,整体行业依然存在一些挑战。”

我的理解是,revpar的反转要等到宏观经济相对好转,商业活动恢复,供给相对平衡的状态下才会恢复,这只有等,长期来看(10年以上)adr和cpi是高度正相关的,只要中国不陷入通缩,adr是能保住的。

三、酒店总营业额(GMV)

2025Q2GMV为人民币269亿元(2024Q2为234亿元,同比+15.0%);

其中,Legacy-HuazhuGMV246.71亿元(2024Q2为213.49亿元,同比+15.6%),Legacy-DHGMV22.40亿元(2024Q2为20.58亿元,同比+8.9%)。

这部分是华住营收的源头,包括自营的收入,及加盟的整体收入均出自于此。

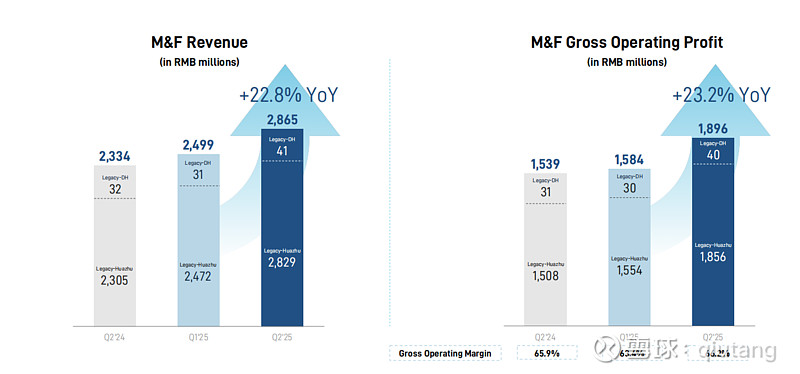

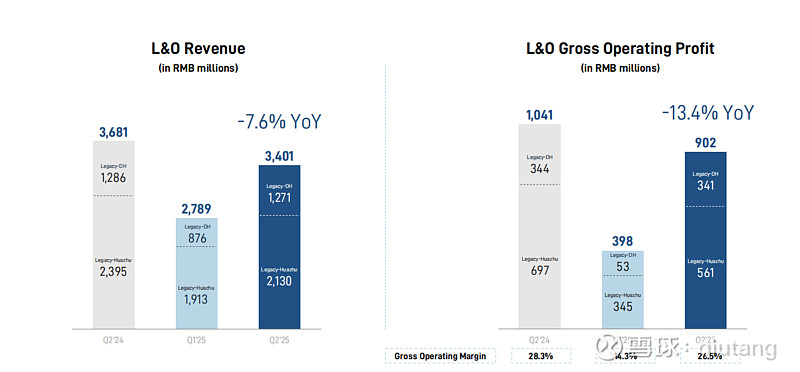

四、收入(分自营和加盟)

1.收入结构(单位:人民币百万元)

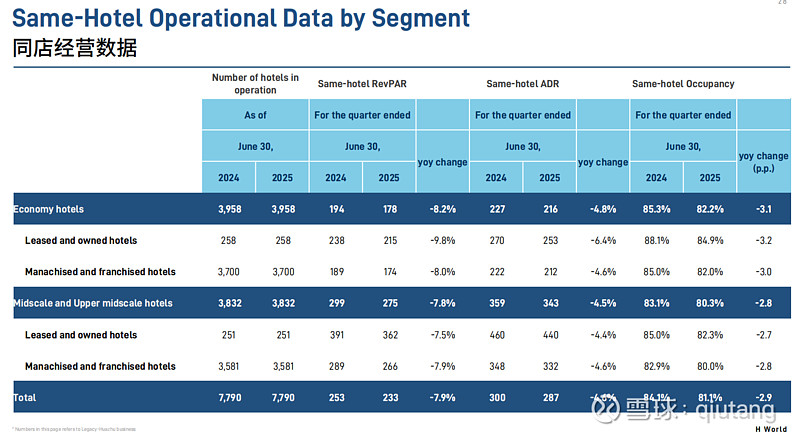

这个表非常清晰的表明了华住的自营业务收入在缩减,加盟业务收入在增加,坚定的实施了轻资产战略,特别值得注意的是huazhu在仅仅净闭店5家的情况下(1%不到),营收却下滑了11.1%,这其实也是开店18个月以上的相对旧的店遇到的问题:

也就是说新店更有竞争力,老店revpar下滑更为严重,老的业主心里面不知道心里面有多少不满,希望不要引起舆情风险。

金辉总的电话会议原话:“因为的确华住经过了 20 年的发展,在一些市占率比较高的这个一二线城市,确实我们存在比较多的老旧产品。不可否认,这些老旧产品在目前的经营环境下承压压力会更大一些。由于华住在过去几年,比如我们全季从3.0、 4.0 到目前的5.0,桔子经历了 2.0 到3.0,汉庭从最早的3.0、 3.5 到目前4.0,我们的产品力出现了非常大的提升,根本性的品质的提升。同时在这些核心城市,由于房地产的一些周期的缘故,出现了不少优质的物业,更为优质的物业。在这种情况下,华住布局了一些应该讲物业更好、品质更佳的新产品,对于我们老的同店的这些门店的确造成了 revpar 的一定的影响。

在这个情况下,我认为是一个阵痛期,也是我们华住必须得这个迈过的这样一个门槛,因为我们希望以更高的品质去实现我们未来的市场占有率,不仅仅是我们的规模,我觉得我们的市占率的质量也是我们非常关注的一个核心要素呃。因而当然对存量门店遇到这个问题以后我们怎么解决?我认为毫无疑问,第一个就是对存量门店的做出升级,这个帮助改进是我们非常重要的一个方法,同时进一步合理规划我们未来的高质量的布局,也是我们正在展开的工作,所以大概是这样情况。第这个问题确实是目前我们遇到的同店在核心城市高质量替换阶段的一个阵痛,谢谢。“

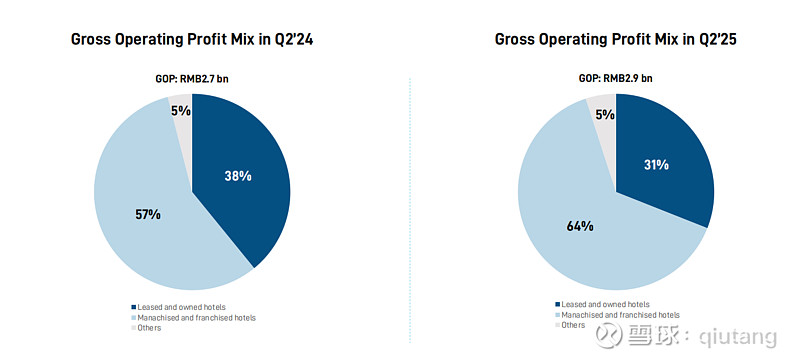

五、GOP及GOM

这次华住集团首次披露了GOP数据,让我们可以更加清晰的看到收入和成本的分布

我们非常显著的看到加盟酒店的gop贡献率已经达到64%,以后会越来越高,加盟酒店的GOM达到66.2%,显著的高于自营的26.5%,加盟酒店的盈利能力非常强劲,这也是为什么华住要推轻资产战略,换句话说开酒店是重资产生意,酒店集团并不是。

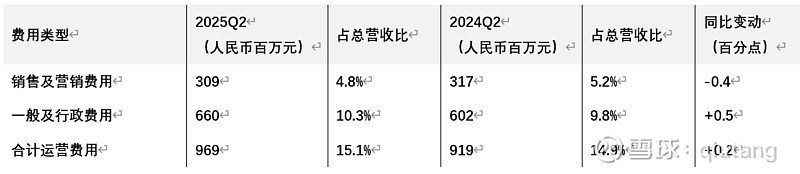

六、运营效率(费用占总营收比)

占比相对稳定。

七、会员相关指标

2025Q2末会员总数2.88亿人(2024年末为2.67亿人);

2025Q2会员预订间夜数6000万+;

2025Q2通过HWorld中央预订系统(CRS)直接预订占比65.1%(2024Q2为59.9%,同比+5.2pct)。

会员体系是华住的核心竞争力之一,其可以减少销售费用,增加中央预定收入,华住一直在会员体系的建设上下足了功夫。

八、中高档酒店发展情况

2025Q2Legacy-Huazhu中高档酒店在营1,050家(2024Q2为801家,同比+31%);

2025Q2中高档酒店待开552家(2024Q2为515家);

代表品牌“城际酒店”2025Q2在营119家(2024Q2为81家,同比+46.9%),RevPAR约370元,保持中高端市场竞争力。

中高端的增长是华住的增长引擎之一,规模越来越大,如果华住的中高端发展顺利、增速迅猛的化,亚朵可能就会感受到强大的压力。

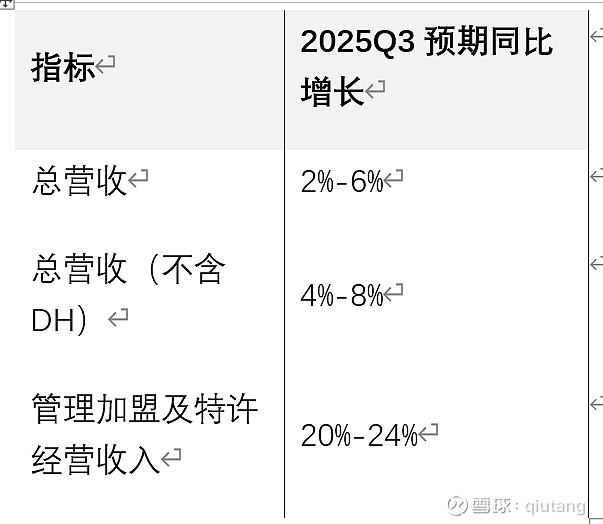

九、业绩指引(2025Q3)

比一季度的指引好一点,由于其轻资产的特质,其自由现金流的增速会显著的高于总营收。

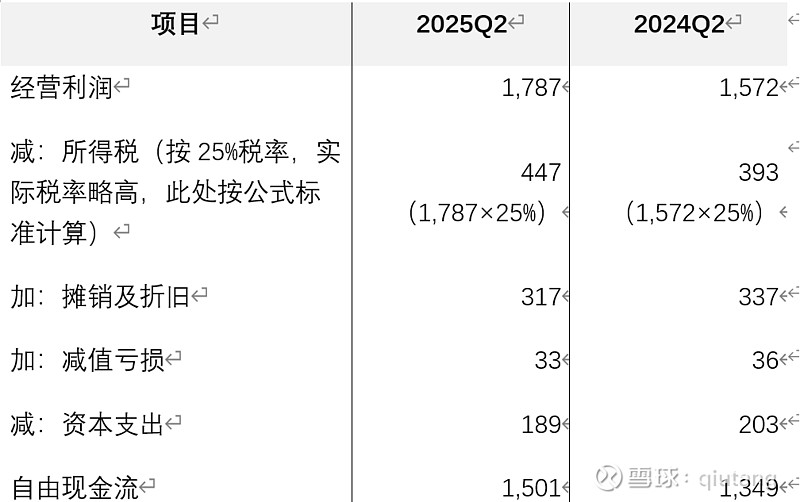

十、2025Q2自由现金流计算

公式:可持续自由现金流=经营利润-所得税(25%税率)+摊销及折旧+减值亏损-资本支出

计算过程(单位:人民币百万元)

结果

2025Q2自由现金流为人民币15.01亿元(2024Q2为13.49亿元,同比+11.3%),这个增速是在目前经济环境下实现的,已经实属不易了,如果未来通胀持续、反内卷成功、DH重组成功开始贡献利润,自由现金流的增速依然有上升的空间。

综上,我们从量价关系,讲到营收,再讲到GOP,净利润以及其他对以上指标影响显著的指标。我的观点是:目前看来,只要华住保持住自己的核心竞争力(以前写过),目前的发展态势大概率会延续,随着通胀抬升、反内卷、dh贡献利润,未来的几年自由现金流大概率会有高个位数的增长。