正义的股票海盗

· 山东

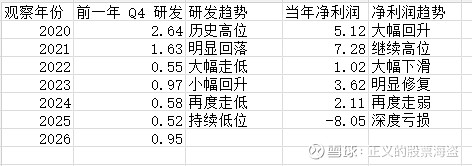

$抚顺特钢(SH600399)$ 年报中行业风险公司说“公司业务深度绑定航空航天等战略性领域,行业需求受国家国防预算调整、装备采购计划变动等影响较大”。在特殊钢行业发展趋势中“在国产替代战略驱动下,航空发动机用高温合金、核电及石油石化用不锈钢、高铁用轴承钢等高端市场加速发展。”可以看到公司的高端合金产品受政策影响很大从军工、航空到核电皆是政策主动型行业,周期性明显。而这种行业变化往往体现在前一年第四季度的研发费用里面,可以看出前一年 Q4 研发 → 次年净利润 存在明显滞后正向影响,研发强 → 次年利润强 研发持续被压 → 次年利润逐步走弱、最终大亏。在今年下半年量价齐跌巨亏之下,公司四季度研发费用同比去年接近翻倍,是一个很好的迹象,另外再看财务数据今年三季度毛利率从二季度的0.74%直接转负三季度是-6.81%,但是四季度是正7.41%,有了质的变化,最差的时间已经过去不是空话,管理层说今年利润转正大概率也会完成,到今年11月就可以资本运作了,东北特钢的包袱总该解决的。