宝钛股份

市盈率(动):38.63市盈率(TTM):42.63委比:17.37%振幅:3.70%市盈率(静):25.69市净率:2.10每股收益:0.73股息(TTM):0.39总股本:4.78亿总市值:148.11亿

公司主要从事钛及钛合金的生产、加工和销售,是中国最大的钛及钛合金生产、科研基地。公司拥有国际先进、完善的钛材生产体系,主要产品为各种规格的钛及钛合金板、带、箔、管、 棒、线、锻件、铸件等加工材和各种金属复合材产品。

公司是我国最大的以钛及钛合金为主的专业化稀有金属生产科研基地,主导产品钛材年产量位居世界同类企业前列,公司建立了“海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、 精密铸造、原料处理”十大生产系统,产品涵盖海绵钛、钛锭、各种规格钛材等。2024 年公司钛 产品生产量 3.36 万吨。

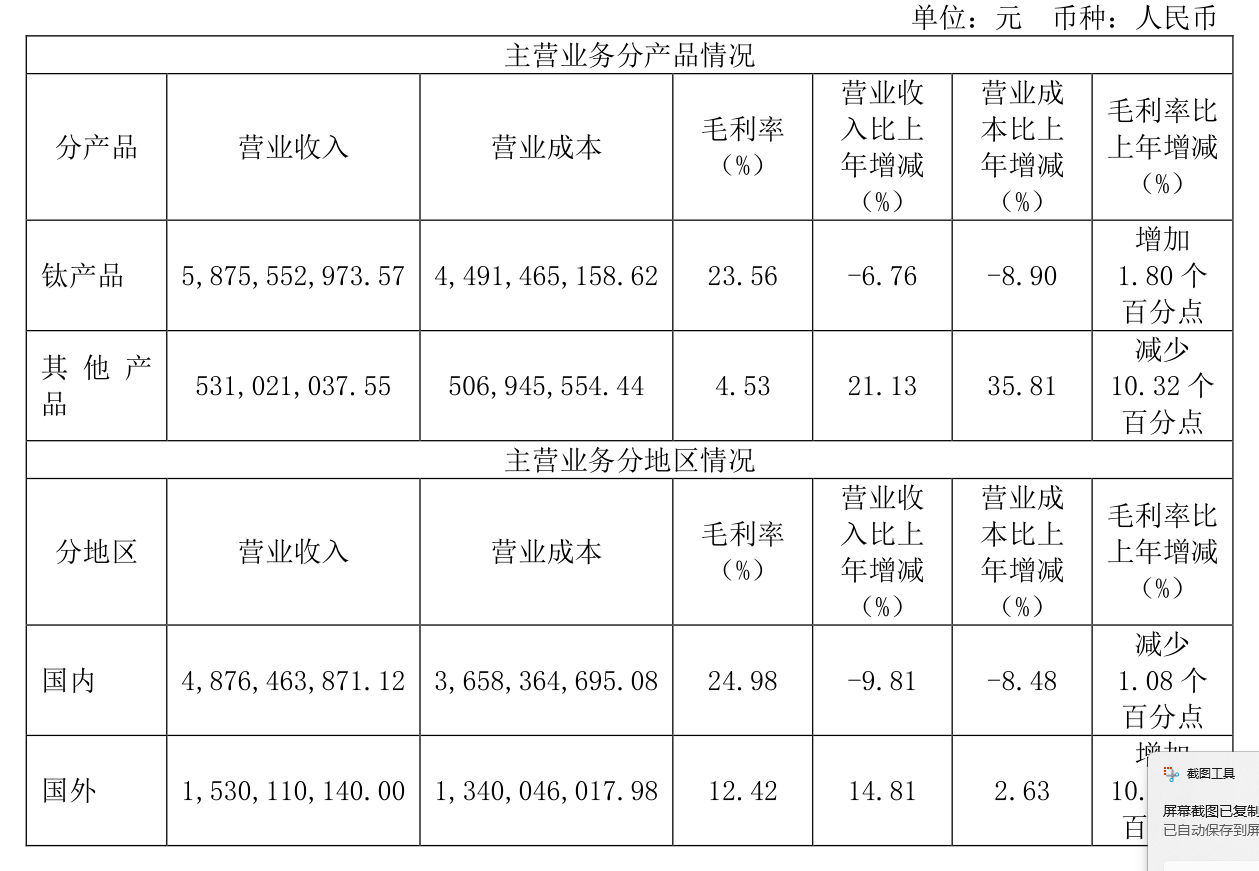

这家公司产品主要就是钛产品,是营业收入主要来源,另外公司国内的销售的毛利率是远高于国外的,这一点有点让人不舒服,卖给国外更便宜?这是不是他的产品在国际上没啥竞争力的意思,窝里横?

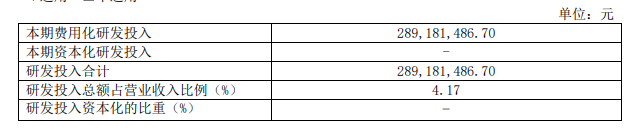

24年

23年

22年

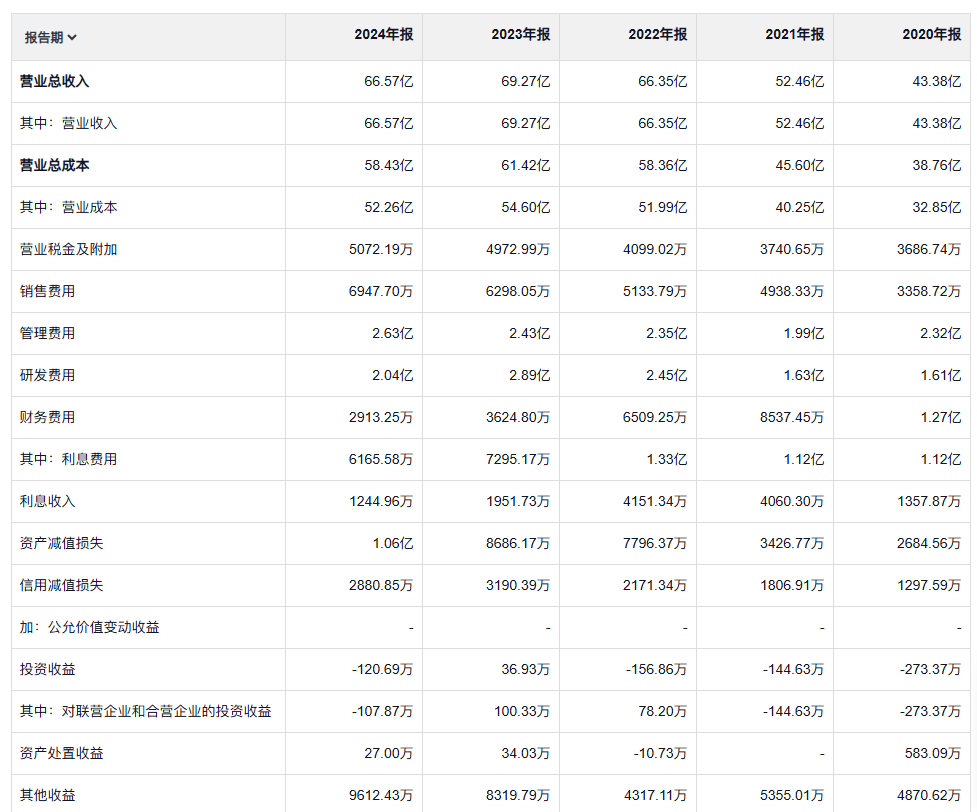

24年研发投入是2亿,23年和22年还要多,但是比较神奇的是,每年这么多钱投入到研发当中,资本化的一直是零,不知道应该理解成公司故意压缩利润还是研发真的都打水漂了。

公司发展战略 公司到“十五五”末,建成世界一流钛业强企,营业收入达到 200 亿元,拥有 40 名行业领军人才,有色加工材年产量 9 万吨,成为产品卓越、品牌卓著、创新领先、治理现代的钛业领航者。

该说不说,公司的目标定的还挺大的,考虑到25年的营业收入状况,这个目标似乎定的有点高。

2025 年公司的经营目标是:实现营业收入 70 亿元,成本费用计划 62 亿元,钛产品产量 4.3万吨,固定资产投资计划 3.11 亿元。(上述经营目标依据市场需求、公司实际产能及设备投资情 况拟定,不代表公司 2025 年度的盈利预测,也不构成对公司 2025 年度经营业绩的承诺。) 公司 2025 年为购买原辅材料、募集资金项目建设、技改技措的自建项目、支付劳务费、现金 股利、归还银行贷款等所需的资金总额预计为 75 亿元。

现实情况是收入下滑,库存增加,24年做年终总结的时候过于乐观了。

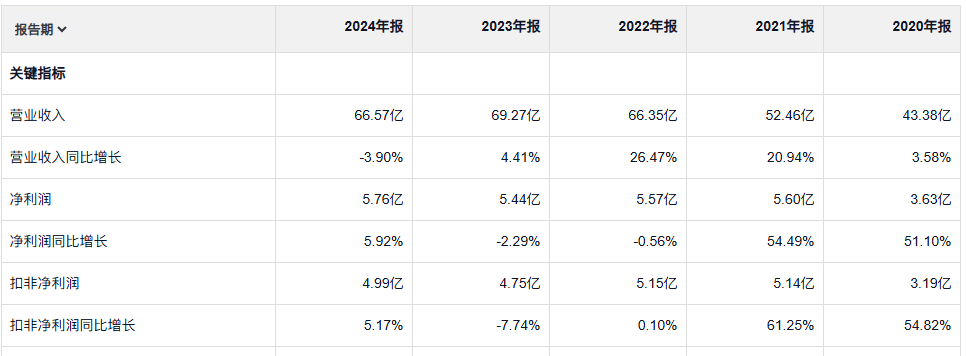

过去五年中公司收入整体是增长的,但是增长速度并不快,不知道公司哪来的自信给未来定那么高的目标。另外相比净利润,经营现金流始终是少的,说明公司的盈利质量并不好。

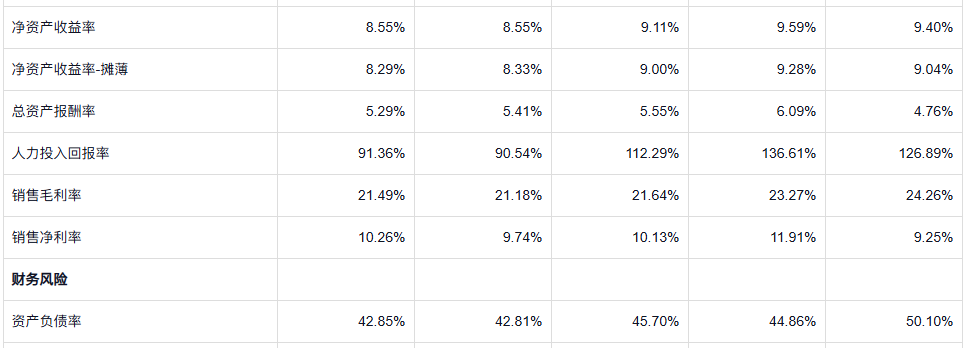

公司的净资产收益率中规中矩吧,并不是属于那种很惊艳的。利润率比较稳定,毛利不高,但是净利润又不算很低,但是跟白酒这种企业是没法比。

公司的各项费用倒是比较稳定,财务费用是下降的,说明这几年在变富,资产减值却是逐年增加,这不是好事,25年增加更多。投资收益一块,其实不会投资可以不投、每年从政府拿的补贴很多,比交的税还多

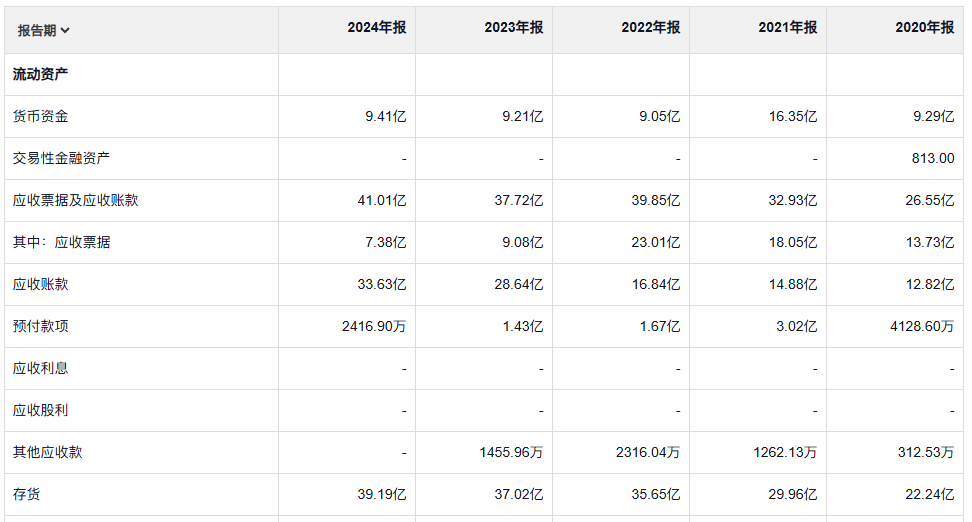

应收基本算是收入匹配,但是存货增加的有点快,公司看来并没有提升自己的管理能力。

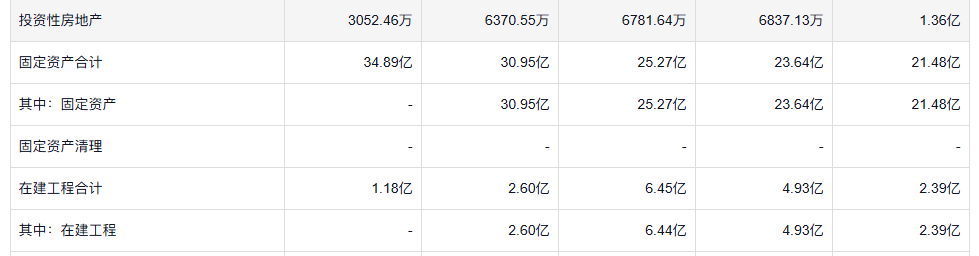

公司的规模一直在扩张,固定资产增加了13亿,净利润一年增加了2,还可以吧

财务状况是真的在变好,但是25年又后退了。

公司好像是对未来真的感觉很乐观。不知道未来到底会不会真的那么乐观。

除公司的经营现金流比较差之外,其他中规中矩,但是和管理好的公司比还有很大的上升空间。