锦和商管

纯化

· 上海

市盈率(动):亏损市盈率(TTM):亏损委比:48.81%振幅:3.82%市盈率(静):亏损市净率:4.46每股收益:-0.25股息(TTM):0.33总股本:4.72亿总市值:33.26亿每股净资产:1.58股息率(TTM):4.69%流通股:4.72亿流通值:33.26亿

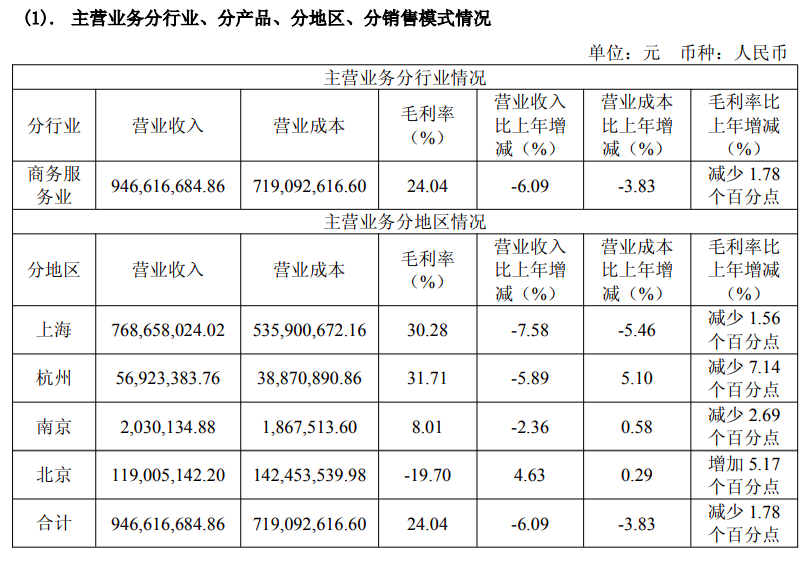

公司的经营模式主要包括承租运营、受托运营和参股运营。在管物业主要位于上海、北京等一线城市的核心区位,交通便捷,为公司的招商运营提供有力支持。截止本报告期末,公司在管项目 67 个,在管面积约 132 万平方米。

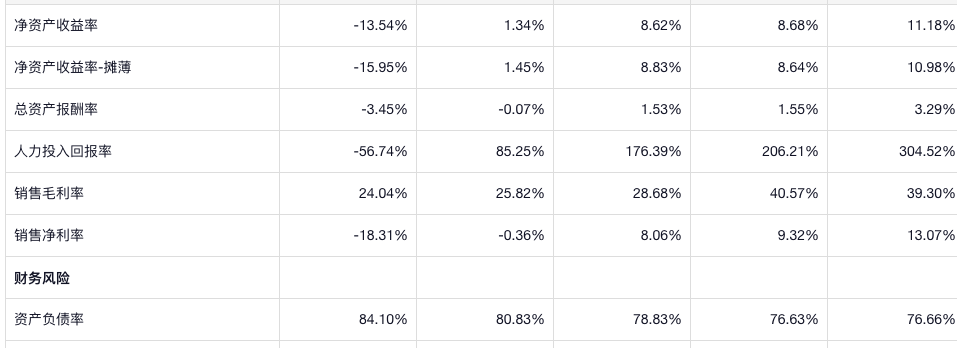

公司的收入这些年变化不大,净利润的话这两年显然是不太好,25年虽然是因为减值亏损的,但是减值本身也说明公司的资产现在和未来创造现金的能力是下降了,最少比之前预期的低了,

公司在25年的年报里面也指出,租金在下降,客户在减少,不管现在是不是业绩最差的 时候还是只是个开始,对公司未来业绩还是要保持谨慎

公司的经营现金流很好,但是这个有个很大的误解,因为公司付给房东的租金是体现在筹资现金流当中的,如果把这部分减去,现金流就比较正常了,并没有比净利润高多少。

净资产收益率并不是很高,利润率以前是很高的,后面一直在走低,公司的负债率并不低

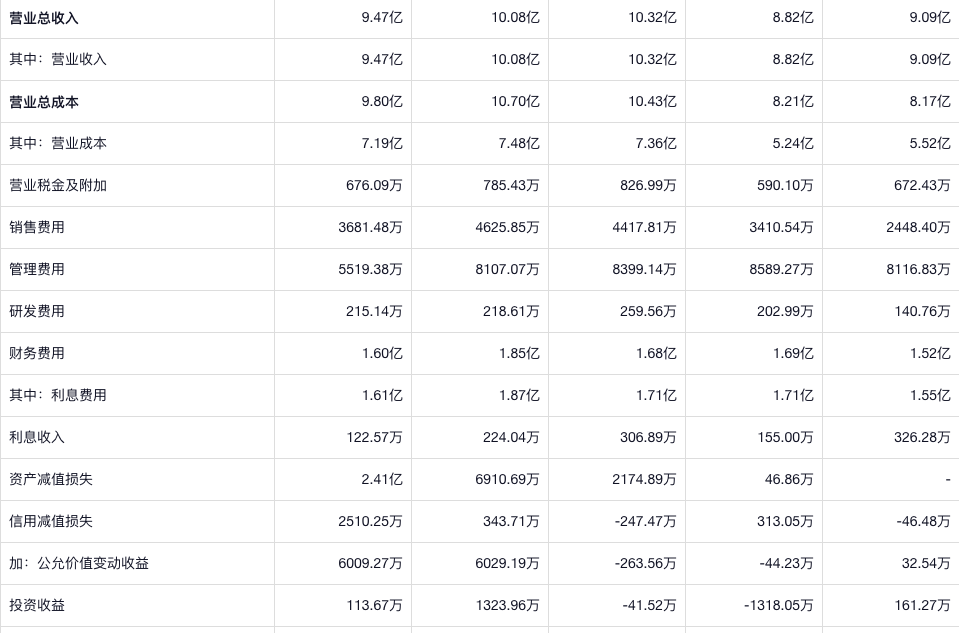

公司的主要费用是财务费用,但是这个又不是借款的利息,是租赁负债造成的,本质上是这种商业模式和会计原则的共同结果。

25年减值非常多。

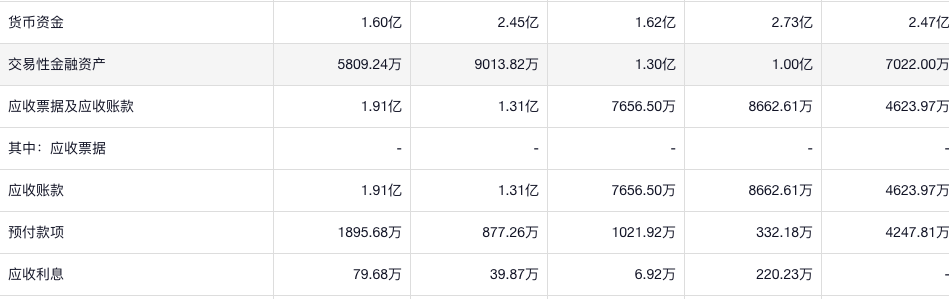

现金一直都不多,25年更少了,应收倒是增长很多,这才是真的问题,除了占用资金,也反映出生意变得艰难

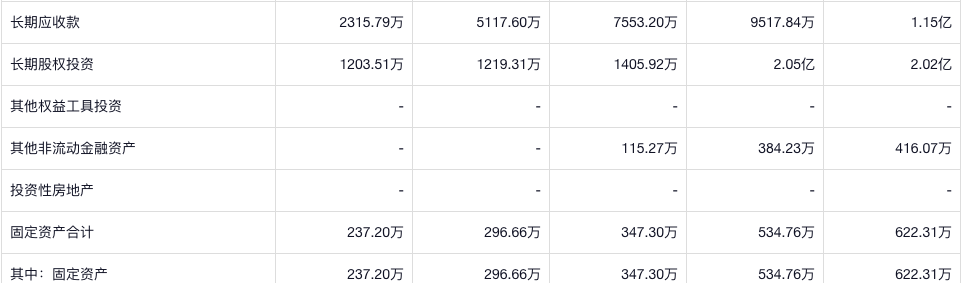

长期应收减少,是不是提示未来经营状况是萎缩 ?

这个公司没有借款,

这个公司其实挺空手套白狼的,按理说是一个好生意,甚至是一个很好的 生意,但是就像年报里说的,生意是真的不好做。