好运爆棚宋运来

· 湖南

可控核聚变板块或可走成下周主线

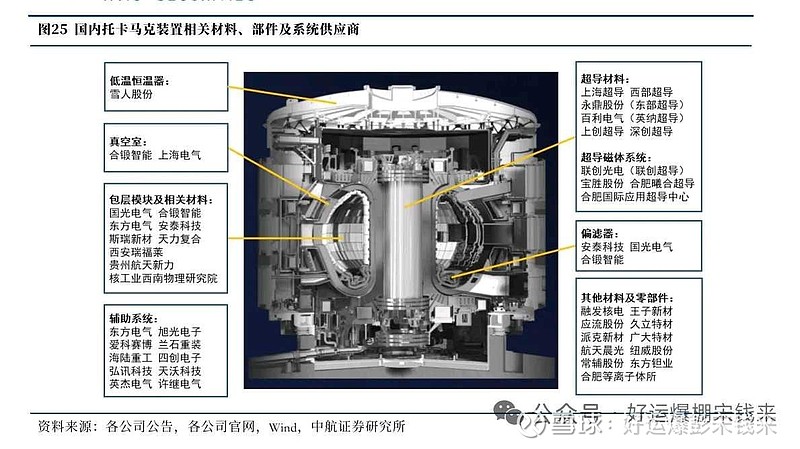

从国内看,我国紧凑型聚变能实验装置(BEST)于10月1日取得关键突破——其主机首个核心部件“杜瓦底座”成功落位安装,标志着这一总重约6700吨的“大国重器”正式进入全面建设阶段。据介绍,杜瓦底座落位安装完毕后,标志着项目主体工程建设步入新阶段,部件研制和工程安装开启“加速度”。。根据计划,BEST将于2027年底建成。该装置建设的稳步推进,对于我国率先开展前沿聚变科学研究、验证未来聚变堆关键技术、持续引领国际聚变能发展具有重大战略意义。

据光明网报道,该装置有望在2030年实现全球首次核聚变发电验证,为“点亮第一盏灯”奠定基础。

与此同时,中国聚变能源有限公司挂牌成立并启动社会招聘,注册资本高达150亿元,释放出国家层面加速推进商业化落地的强烈信号。更引人注目的是,国际原子能机构聚变能大会(FEC2025)将于10月13日至18日在成都举行,预计将有全球千名顶

点击查看全文