航锦科技调整充分 “AI算力+军工电子”双线爆发!

截至2025年8月23日15:56:31,航锦科技(000818)股价上涨10.00%,报收26.39元,近一周内实现1次涨停,主力资金净流入3.43亿元,市场交投活跃。公司当前总市值约174.17亿元,流通市值173.70亿元,单日成交额达22.32亿元,换手率13.24%,显示市场活跃且资金看好。

行业分析:AI与化工周期分化影响显著

宏观层面,人工智能算力需求维持高景气,持续拉动GPU、DPU、光模块等核心硬件采购扩张,对公司智算算力业务形成直接支撑。

另一边,化工行业目前仍处下行周期,烧碱、环氧丙烷等主产品价格持续承压,拖累化工业务盈利能力。

航锦科技的两板块走势背离,AI与半导体领域受益于政策导向与技术迭代,构成主要增长驱动力;而化工端需求疲软,成为业绩拖累项。

核心竞争力:“军工电子+AI算力”双轮驱动

航锦科技已形成“化工+电子”双主业架构,其中电子业务营收占比提升至42.70%,逐步成为业绩支柱。军工电子板块依托长沙韶光与威科电子两大平台,覆盖图形处理芯片、特种FPGA、存储芯片及射频器件,具备国产替代能力。AI算力方面,子公司超擎数智为英伟达Compute与Networking双Elite级合作伙伴,提供AI服务器、GPU、智能网卡、交换机等全栈解决方案,技术门槛高,客户覆盖数据中心与高性能计算场景。

近期动态:AI与芯片概念共振引爆涨停

2025年8月22日,航锦科技强势涨停,催化因素包括:一是子公司超擎数智作为英伟达双Elite级合作伙伴,深度参与AI算力基础设施建设;二是其自主研发AI Engine平台,支持DeepSeek大模型私有化部署,拓展AI软件服务能力。财务数据显示,公司电子板块实现收入9.46亿元,同比增长20.19%,其中智算算力收入7.62亿元,同比大幅增长87.87%,毛利率达39.13%,已成为核心增长引擎。

基本面分析:增收不增利,转型阵痛中前行

根据2025年中报数据,公司实现营收22.16亿元,同比增长5.84%,但归母净利润仅为1372.44万元,同比下降58.38%,扣非净利润为-413.87万元。毛利率提升至17.61%,但净利率下滑至2.52%,主因三费占营收比例达9.97%,同比上升29.26%。资产负债率攀升至67.94%,流动比率0.96,短期偿债压力有所加大。不过,经营活动现金流净额为3.80亿元,由负转正,反映运营端出现改善信号。整体财务表现弱于行业均值,但算力业务的高增长为战略转型提供支撑基础。

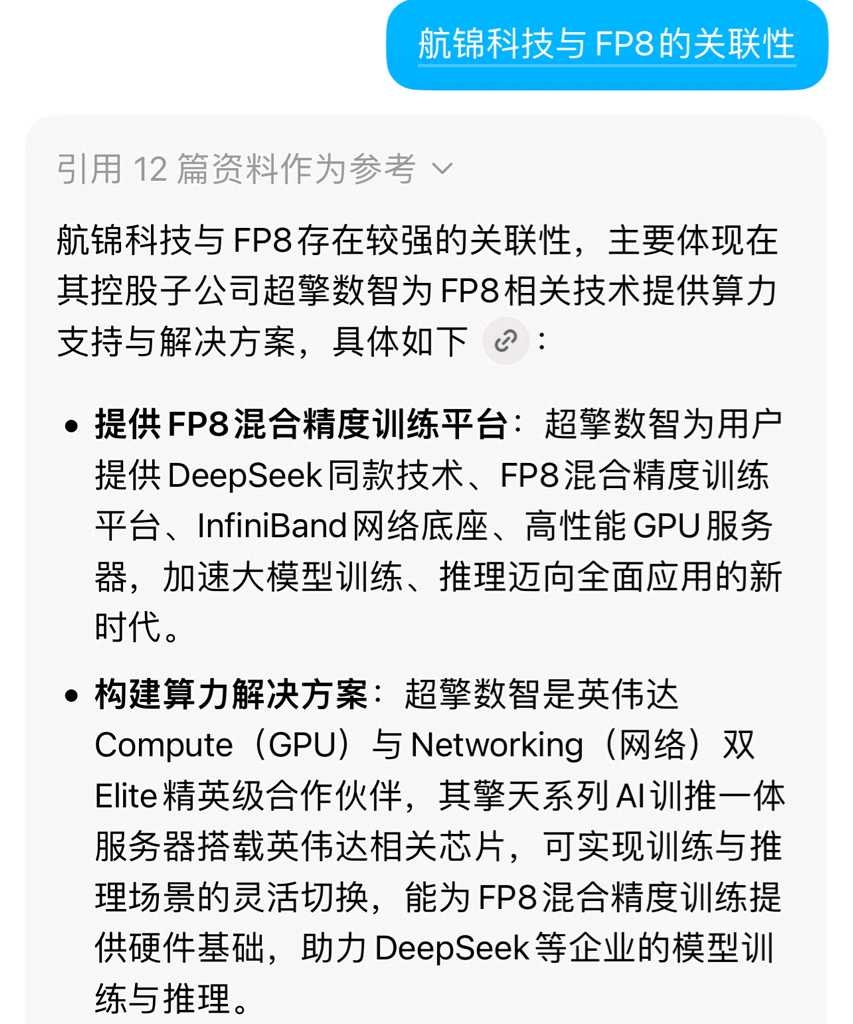

根据DeepSeek R1官方软件的总结,航锦科技通过其控股子公司超擎数智,确实与FP8技术产生了实质性的关联,主要体现在提供支持FP8混合精度训练的算力基础设施和解决方案,并与DeepSeek等AI企业开展了合作,这为公司向智算算力领域更大规模的战略转型提供了技术和支持。

据业内消息,近年来尤其是去年以来航锦科技算力转型非常成功,公司目前共有算力1.5万p,算力租金价格在5-15万元每p,单这一项,保守取中值,将会提供15亿元的营业收入。

按照算力行业发展及公司的业务布局推测,2025年三季度开始将会是航锦科技底部腾飞之时。三季度航锦科技电子算力营收可能会有27亿元收入,为公司提供3亿元净利润,超过化工成为最大营收业务板块,并抹平化工亏损,预计扣非净利润达到2亿元(这一点有待三季报等待验证)。

根据公司目前的合同情况测算,2026年全年算力营收预计会有50-65亿元,从而提供7-9亿元净利润。

倘若航锦科技未来能对AI小巨人武汉超擎数智实现更大比例的控股,加上航锦科技的潜在发力点军事算力,子公司韶光半导体GPU会是军事算力独一档存在,那今天的航锦科技就更值得期待、必须高看一等了。

如果未来化工行业的底部复苏或航锦科技有剥离传统产业的聚焦AI算力、GPU芯片及军工电子,公司的预期将会更好。

人生向上、大千壹酱,岁月静好、股市无常!分享仅供参考、不作为买入建议、据此投资风险自负!

#华为# #人工智能# #算力概念# $海光信息(SH688041)$ $航锦科技(SZ000818)$ $寒武纪-U(SH688256)$ @今日话题 @中科曙光@海光信息@工业富联@华胜天成@浪潮信息