稀土开启新周期

稀土价格触底回升

供给方面

国内供给总量指标增速放缓,未提及预留指标

24年前两批稀土总量控制指标增速放缓。2024年前两批合计稀土开采、冶炼分离总量控制指标分别为27.0万吨、25.4万吨,较2023年全年分别增长5.9%和4.2% ,增速较23年分别下滑15.5pct和16.6pct。

第二批指标通知中未提及预留指标。相比23年的通知,本次第二批指标通知并未提及“预留指标”或类似表述,假设今年不下发第三批配额指标,供需有望改善。

稀土管理条例正式施行,强化供给管控

稀土管理条例强化追溯、回收、进出口管控,改善供给过剩。2024年10月1日,《稀土管理条例》正式施行,此次发布的《条例》特别在稀土的追溯、综合回收利用和进出口方面加强了管控措施,对违规行为加大处罚力度。稀土管理条例的正式施行有望缩减不合规的稀土供应,改善稀土的供需格局,有利于行业长期健康发展,利于板块估值提升。

严格限定综合利用企业的原料范围,进一步挤压非法稀土矿的生存空间。2023年综合回收利用的镨钕氧化物产量约2.3万吨,约占当年镨钕氧化物供应总量的1/4,是我国稀土供应的重要来源之一。鉴于稀土二次资源综合回收利用的重要性,《条例》第十一条明确鼓励支持稀土综合利用产业合规有序发展,不得以稀土矿产品为原料从事生产活动,将有效遏制滥采乱挖非法稀土矿的生产。

中国产量持续增长,海外供给占比较低

24年前三季度海外主要稀土公司无明显增量

美国:MP公司24年前三季度稀土产量为3.4万吨(REO),同比增长5.2%。

澳洲:Lynas公司24年前三季度稀土产量8455吨,同比下降32.0%,镨钕产品产量4905吨,同比下降4.1%。

进口总量下滑

今年稀土进口总量下滑明显,自主要进口国进口量均下跌。2024年1-10月中国累计进口稀土商品11.2万吨,同比减少22.9%,累计进口金额达13.4亿美元,同比减少27.1%。今年自主要进口国缅甸、美国稀土原料进口量均萎下跌,2024年1-10月,中国自缅甸累计进口稀土氧化物3.34万吨,同比下降3.9%。从美国进口稀土金属矿4.69万吨,同比下降16.3%。

稀土需求方面

电动车变革方兴未艾

风电装机容量稳步提升

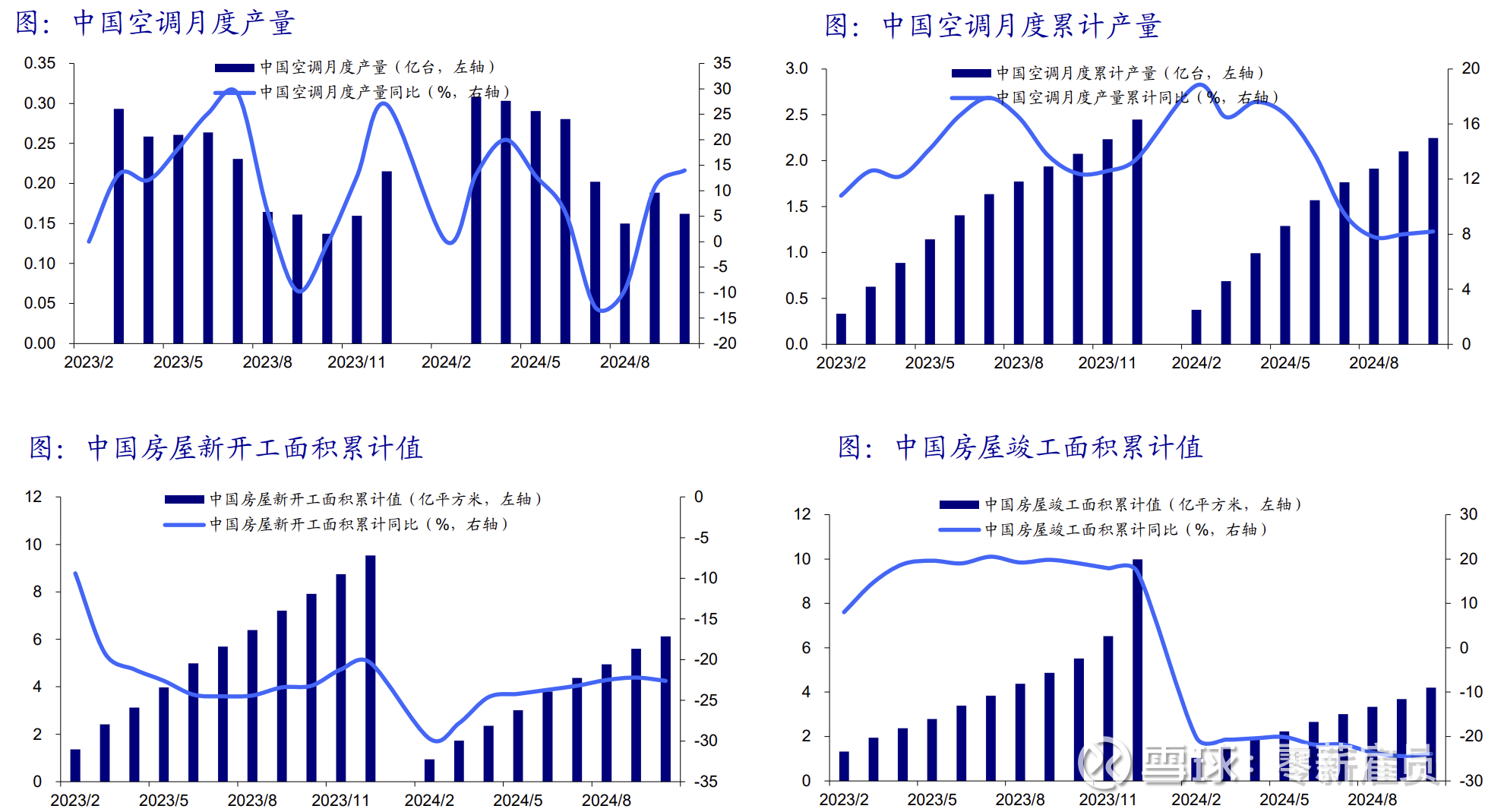

空调累计产量同比增速有所下滑

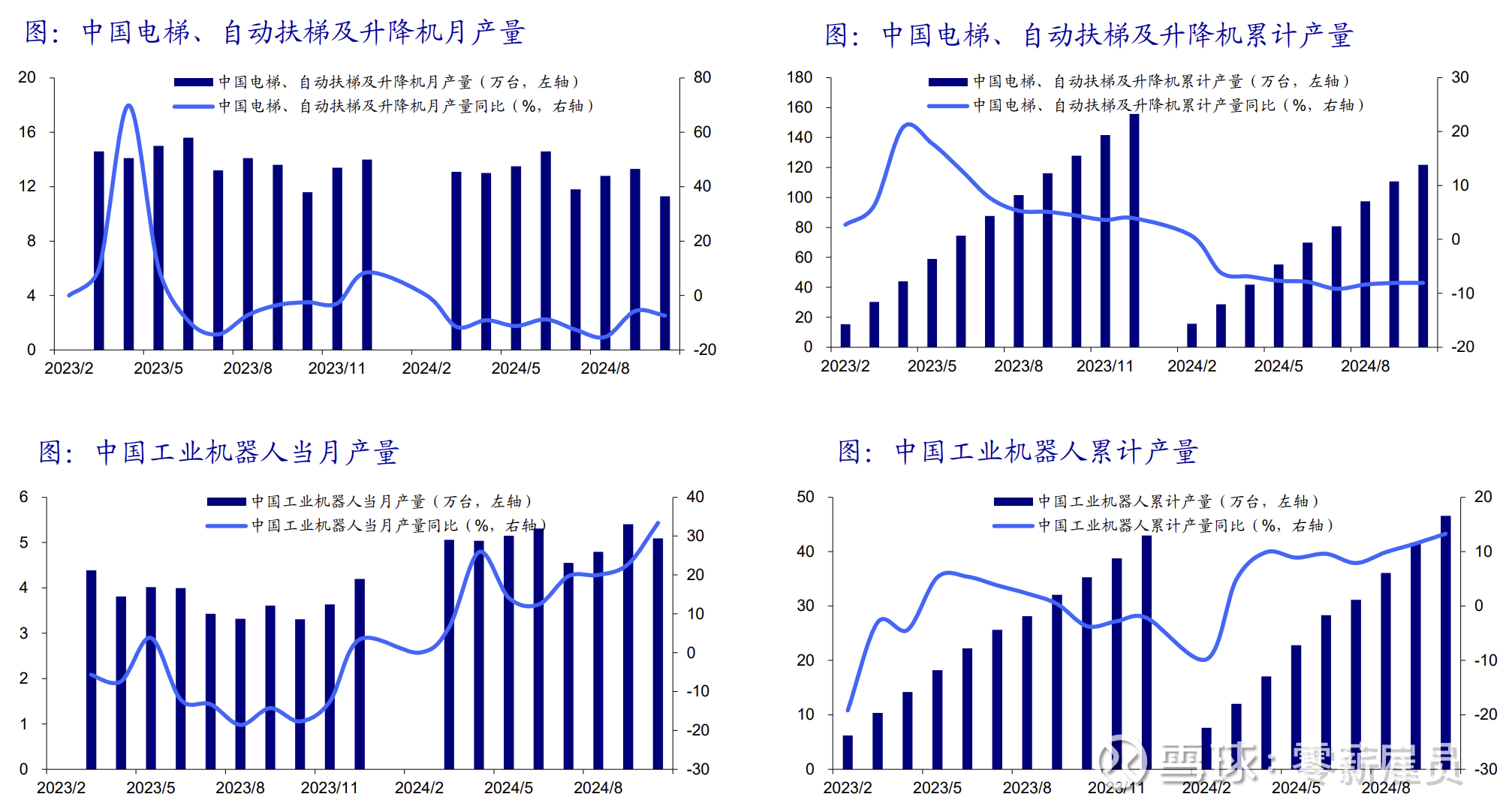

机器人产量增速上行

稀土分离厂小幅累库,中下游库存同比减少,金属镨钕成本给予价格底部支撑

全球稀土巨头,资源优势显著,上半年产销量逆势增长。北方稀土聚焦稀土主业发展,其控股股东包钢集团拥有超过全国的80%储量的白云鄂博矿的独家开采权。依托控股股东稀土资源优势及政策等竞争优势,公司建立起全球规模最大的稀土原料生产基地和稀土功能材料制造基地。2024年上半年,公司稀土冶炼分离产品、稀土金属产品、稀土功能材料产品产量分别同比+18%/+43%/+26%。

中国稀土:中重稀土龙头,优质资源有望整合

中重稀土龙头,优质资源有望得到整合。公司是中国稀土集团核心上市平台,实控人中国稀土集团中重稀土资源产业遍及江西、广西、湖南等南方各省及东南亚有关国家和地区。中国稀土集团承诺通过委托管理、资产重组等方式解决同业竞争问题。根据公司公告,公司将积极发挥自身在稀土产业运营与上市平台优势,适时推进内外部稀土资产整合重组。