从财务角度看博敏电子(1)

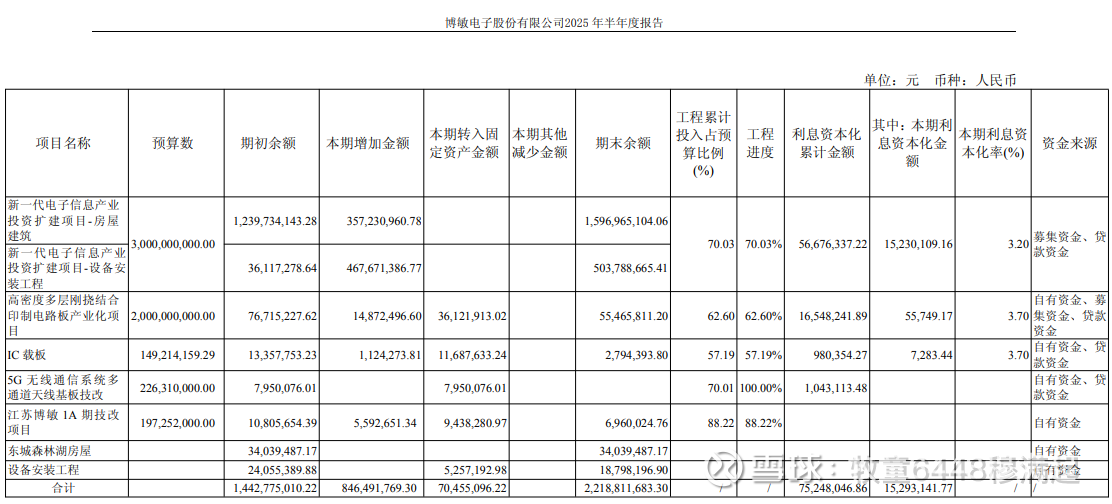

从财务角度看博敏电子(1) 1、资产负债情况 该公司25年第三季度总资产99亿,增加9亿元;负债55亿,增加7.6亿元;净资产43.7亿,微增1亿元;负债率55.5%;其中有息债29.8亿,增加5.5亿。有息债占比54%。从负债率看,该公司负债率不高,有偿债能力,但有息债占比过高,利息负担沉重,且有增加态势,结合该公司在建工程状况,可以断定增加的有息债投入在在建工程之中(增加了10亿)。 2、该公司资产负债结构状况 该公司货币资金7.57亿,应收账款15.35亿;存货6.37亿;固定资产26.65亿,在建工程24亿,商誉5.16亿。从上述资产结构看,该公司总体处于投出基建期,这表现在在建工程金额上,高达24亿,同比增加10亿,这是我看好该公司增长潜力的根本原因,另据在建工程项目明细看,江苏项目基本完工;安徽合肥项目工程进度应在60%至70%之间(25年年底,由于没有明确,我推断的);梅州项目工程进度按正常推断应在80%以上(25年年底);在企业资产中应收账款较大,高达15.35亿,从账龄分析看,一年以内的应收账款占比高达98.1%,应该说风险不大,结合公司12.9亿的应付账款看,多数能够抵消,属于行业特征。 从负债结构看,有息债高达29.8亿,占比过高,应付账款12.9亿,属于是占用别人资金从事经营。结合该公司在建工程增加情况看,属于是扩大再生产的必要负债,是为了未来而做出的必要牺牲。 3、该公司营业收入25.9亿,增加2.6亿元,增幅11%,从销售增长看,未见销售能力有明显提升,令人欣喜的是该公司毛利率有提升现象,毛利率由13.2%提升至14.1%;尤其是第三季度毛利率提升至16%,相较于前半年13%的毛利,提升近3个百分点。这可能说明该公司产品结构可能发生变化,相信随着产能、成本控制、产品结构三项因素叠加,该公司毛利有望继续提升,而这是企业提升盈利能力的最有效途径。 4、从公司费用支出情况看,该公司营销费用增加2270万,管理费用增加1200万,财务费用增加700万,研发费用最高达11289万,增加1349万。总体费用增加5519万。这说明两个问题,一是公司增加了销售投入,有利于市场的开拓,考虑到该公司产品特性,这种费用的增加是良性的;令人欣喜的是该公司研发投入较高,尤其是第三季度投入高达4589万元。从总体上讲该公司费用增加是良性的,有利于该公司未来长远发展的。但从费用支出细目、费用收入占比看,费用控制仍有空间。 综合分析:该公司应该渡过了艰难岁月,虽说三大基地项目仍处在市场开拓、产能爬坡、费用高企等阶段,但总体上呈现良好发展态势 需要说明的事,企业财务数据所说是企业发展阶段、经营状况的反应,但这些指标需结合企业具体的经营情况,尤其是在建工程进度、新项目产品结构、产品先进程度、市场前景等因素综合判断,因此,对该公司的研究还要继续,当前的结论只是从财务角度讲的,未必全面、正确,需要其他分析加以校正,支撑。