华虹公司深度分析

华虹半导体是全球领先的特色工艺纯晶圆代工企业,隶属于华虹集团。公司专注于成熟制程和特色工艺,主要集中在90nm至40nm节点,与专注于先进制程竞赛的同行形成差异化竞争。

其核心战略是“特色IC+功率器件”,为全球客户提供嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑及射频等多元化的芯片制造服务。

公司的产能布局以上海(8英寸)和无锡(12英寸)为核心生产基地,其中华虹制造(Fab9)12英寸产线的产能爬坡是当前发展的重点,预计第二阶段产能将提前于2025年底前开启,为未来增长提供支撑。

由于半年报未披露分业务的半年度累计明细数据,下表采用更具代表性的2025年第二季度单季数据,以清晰反映各业务板块的增长态势和结构占比。

按技术平台划分的营收结构(2025年第二季度)

功率器件平台

业务概况:作为公司的传统优势领域,营收占比最高(约29.5%),第二季度保持稳健增长。主要产品为深沟槽式超级结MOSFET(金属氧化物半导体场效应晶体管)和IGBT(绝缘栅双极型晶体管)。

应用市场:广泛应用于新能源汽车、充电桩、工业变频器、光伏逆变器等“泛新能源”领域,以及高端消费电子电源。

技术进展:超级结MOSFET平台性能持续优化,新一代IGBT技术已进入量产推广阶段,为客户产品升级提供了有力支持。

模拟与电源管理平台

业务概况:是当前增长最强劲的引擎,第二季度营收同比大幅增长59.3%。该平台主要生产用于手机快充、服务器电源管理、车规级电源芯片等领域的模拟芯片。

增长驱动力:受益于AI服务器需求爆发、国产供应链替代趋势加速,以及公司在55nm eFlash MCU(微控制器)和48nm NOR Flash存储器产品上实现规模量产,获得了大量增量订单。

技术亮点:在高压BCD等特色工艺上具有优势,能满足汽车电子、工业控制对高可靠性的要求。

嵌入式非易失性存储器(eNVM)平台

业务概况:营收增长平稳,是公司的基础性业务。该平台将存储单元嵌入逻辑芯片中,实现单片集成。

核心产品:55nm eFlash MCU是当前的主力产品,已进入规模量产阶段,主要服务于物联网、安防监控、汽车电子等对低功耗、高集成度要求高的应用场景。

市场定位:在国产MCU供应链中占据重要位置,随着智能家居、工业自动化的发展,需求保持稳定。

4. 逻辑及射频平台

业务概况:涵盖通用逻辑芯片和射频前端芯片代工,第二季度增长8.0%。

应用领域:主要用于4G/5G通信模块、智能手机连接芯片等。

发展前景:随着5G网络建设和物联网设备普及,对高性价比的逻辑及射频芯片需求将持续存在。

5. 独立式非易失性存储器平台

业务概况:该平台规模相对较小,但增长较快(16.6%),主要生产独立的NOR Flash存储器。

技术节点:48nm NOR Flash产品已实现大规模量产,具有较高的性价比。

应用场景:常用于设备启动代码存储、低功耗物联网设备等。

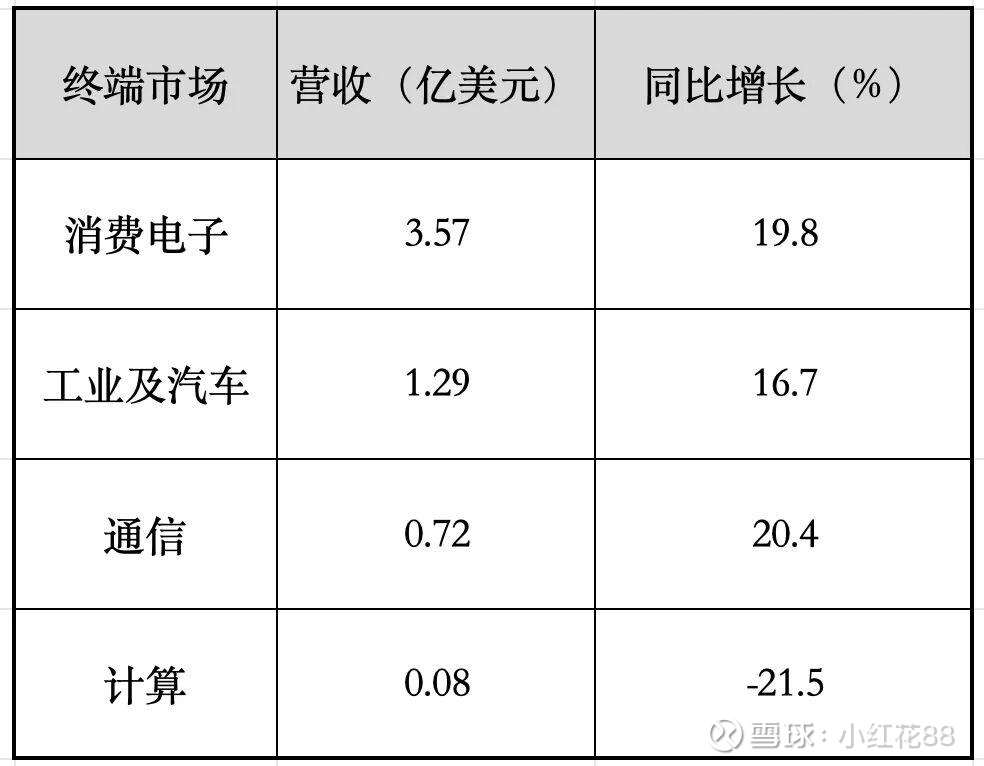

按终端市场划分的营收结构(2025年第二季度)

消费电子是华虹的核心基本盘,强劲增长主要得益于:

1.面板驱动IC:特别是智能手机和电视用的OLED面板驱动芯片需求复苏。

2. 电源管理芯片(PMIC :用于快充、家电、各类智能设备的电源管理芯片需求旺盛。

3. 微控制器(MCU):华虹的55nm eFlash MCU平台在物联网设备、智能家居中应用广泛。这反映了消费电子市场库存消化后的补货需求以及特定品类(如AIoT设备)的持续增长。

工业及汽车是华虹重点发力且最具增长潜力的市场:

1. 汽车电子:包括车规级功率器件(如超级结MOSFET、IGBT用于新能源车的OBC、电控等)、车规级MCU(用于车身控制)。

2. 工业控制:为光伏逆变器、储能系统、工业变频器提供功率半导体和控制器。该市场对芯片的可靠性、寿命要求极高,认证壁垒高,但客户粘性也强,毛利率通常更优。

通信反弹明显,增速领先,主要动力来自:

1. 网络通信设备:5G基站建设相关的电源管理和功率器件需求。

2. 网络基础设施:数据中心、路由器、交换机等设备中对网络芯片和电源芯片的需求。这表明通信基础设施的投资正在回暖。

计算是唯一衰退的市场,且规模已非常小。下滑原因主要是:

1. 传统PC市场疲软:相关芯片需求不振。

2. 竞争格局:在CPU、GPU等先进计算芯片的代工领域,华虹的特色工艺并非主流,难以与台积电、三星等竞争。该业务线的收缩也符合华虹聚焦于特色工艺的战略选择。

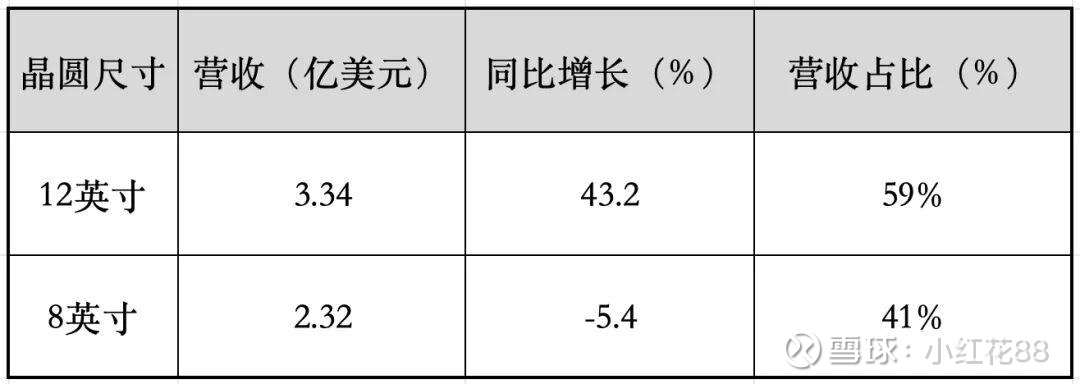

按晶圆尺寸划分的营收结构(2025年第二季度)

12英寸晶圆营收同比大幅增长43.2%,占据了总营收的59%,增长主要得益于华虹无锡基地12英寸产线(华虹七厂和华虹九厂)的产能持续扩张和快速爬坡。此外,市场对应用于消费电子、工业与汽车领域的其他电源管理、MCU(微控制器)、超级结及逻辑等产品的需求增加,也推动了12英寸线的旺盛需求。

8英寸晶圆主要覆盖0.35μm至90nm的成熟工艺节点,服务于一些稳定但增长放缓的市场,收入表现疲软的部分原因可能与部分产品需求下降以及平均销售价格承压有关。

从数据可以看出,华虹正处于从8英寸向12英寸产能迁移的战略转型期,待无锡Fab 9和成都工厂全部投产后,华虹的12英寸产能将实现跨越式增长。

各工厂的核心信息参考下图:

2025年上半年,公司实现总收入11.07亿美元,同比增长18%,归母净利润同比大幅下降71.95%,出现“增收不增利”的局面。这主要源于华虹九厂12英寸新产线投产初期巨大的折旧成本以及持续高企的研发投入。随着新产能爬坡完成和利用率提升,毛利率有望逐步改善。

由于全球成熟制程市场的竞争依然激烈,没法通过技术溢价,赚来的钱几乎不可能分红,而是为了持续投研发、买新设备、盖新厂,跟中芯国际一样,两者都是中国科技发展的基石,这么惨烈的商业模式与这么重要的市场地位,使其市场定价分化严重,用价投的逻辑似乎太苛刻了些😂,两手一摊🤷🏻♂️